Break-Even-myyntikaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on myyntikatto?

Termi ”tasa-arvoinen myynti” tarkoittaa myyntiarvoa, jolla yritys ei ansaitse voittoa eikä tappiota. Toisin sanoen tasapainotettu myynti on tulojen määrä dollarilla, joka kattaa tarkasti yrityksen kiinteät kulut ja muuttuvat kulut. Tasapainotetun myynnin kaava voidaan johtaa jakamalla yrityksen kiinteät kustannukset sen maksuosuusprosentilla. Matemaattisesti se esitetään

Break-Even Sales = Fixed Costs / Contribution Margin Percentage

Maksuprosenttiprosentti voidaan laskea jakamalla myynnin ja muuttuvien kustannusten välinen erotus myynnillä ja ilmaistaan prosentteina. Matemaattisesti se esitetään

Rahoitusosuusprosentti = (myynti - muuttuvat kustannukset) / myynti * 100%

Siksi tasa-arvoisen myynnin kaava voidaan yhdistää seuraavasti:

Break-Even Sales = Fixed Costs * Sales / (Sales – Variable Costs)

Esimerkkejä vertailukelpoisesta myyntikaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää kannattavuustason myynnin laskenta paremmin.

Voit ladata tämän Break-Even -myynnin Formula Excel -mallin täältä - Break-Even Sales Formula Excel -mallinTavoitteellista myyntiä koskeva kaava - esimerkki 1

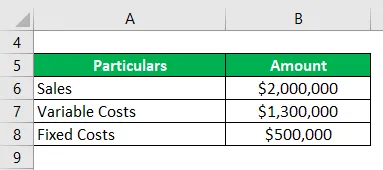

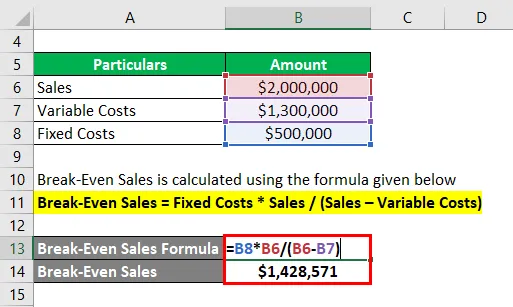

Otetaanpa esimerkki yrityksestä, joka harjoittaa vaahtosukkien valmistusta. Kustannuskirjanpitäjän mukaan viime vuonna aiheutuneet muuttuvat kokonaiskustannukset olivat 1 300 000 dollaria 2 000 000 dollarin myyntituloilla. Laske yrityksen myyntikatto-arvo, jos vuoden aikana aiheutuneet kiinteät kustannukset olivat 500 000 dollaria.

Ratkaisu:

Tuottoprosenttimyynti lasketaan alla olevan kaavan avulla

Tavoitteellinen myynti = kiinteät kustannukset * Myynti / (myynti - muuttuvat kustannukset)

- Tavoitteellinen myynti = 500 000 dollaria * 2 000 000 dollaria / ((2 000 000–1 300 000 dollaria)

- Tavoitteellinen myynti = 1 428 571 dollaria

Siksi yrityksen on saavutettava 1, 43 miljoonan dollarin vähimmäismyynti voidakseen saavuttaa tasapainon nykyisissä kiinteiden ja muuttuvien kustannusten yhdistelmässä.

Tavoitteellista myyntiä koskeva kaava - esimerkki 2

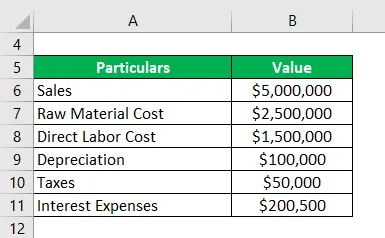

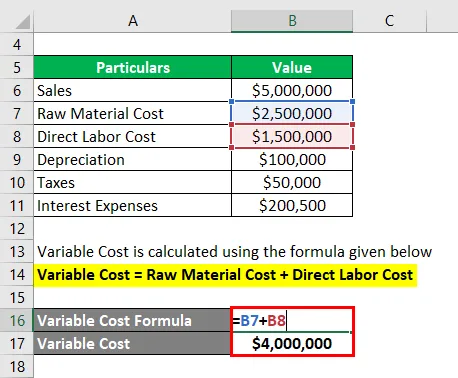

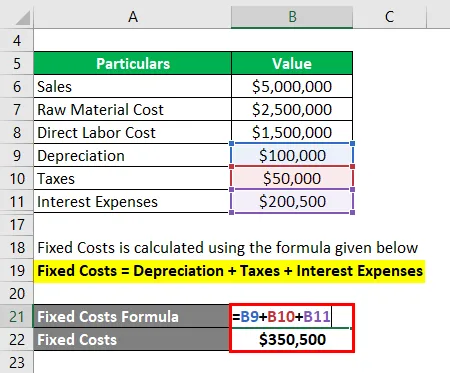

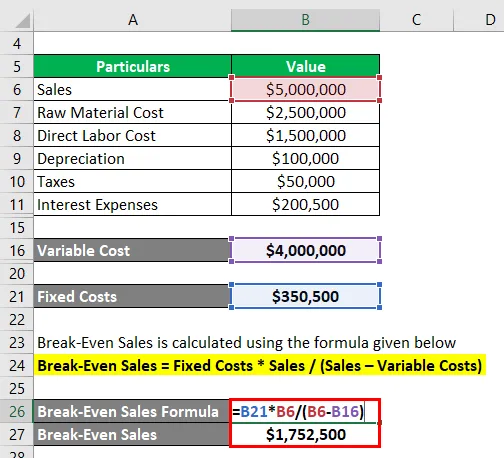

Otetaan esimerkki toisesta pizzakauppaa harjoittavasta yrityksestä ASD Ltd., jonka myynti vuoden aikana oli 5 000 000 dollaria. Yhtiö kärsi raaka-ainekustannuksista 2 500 000 dollaria ja välittömistä työvoimakustannuksista 1 500 000 dollaria. Toisaalta jaksolliset kulut, kuten poistot, verot ja korkokulut, olivat vastaavasti 100 000 dollaria, 50 000 dollaria ja 200 500 dollaria. Laske ASD Ltd: n kannattavan tuotto annettujen tietojen perusteella.

Ratkaisu:

Muuttuvat kustannukset lasketaan alla olevan kaavan avulla

Muuttuvat kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset

- Muuttuvat kustannukset = 2 500 000 dollaria + 1 500 000 dollaria

- Muuttuva hinta = 4 000 000 dollaria

Kiinteät kustannukset lasketaan alla olevan kaavan avulla

Kiinteät kustannukset = Poistot + verot + korkokulut

- Kiinteät kustannukset = 100 000 dollaria + 50 000 dollaria + 200 500 dollaria

- Kiinteät kustannukset = 350 500 dollaria

Tuottoprosenttimyynti lasketaan alla olevan kaavan avulla

Tavoitteellinen myynti = kiinteät kustannukset * Myynti / (myynti - muuttuvat kustannukset)

- Tavoitteellinen myynti = 350 500 dollaria * 5 000 000 dollaria / ((5 000 000–4 000 000 dollaria)

- Tavoitteellinen myynti = 1 752 500 dollaria

Siksi ASD Ltd.: n purkamiseksi on saavutettava vähimmäismyynti 1, 75 miljoonaa dollaria.

Tavoitteellista myyntiä koskeva kaava - esimerkki 3

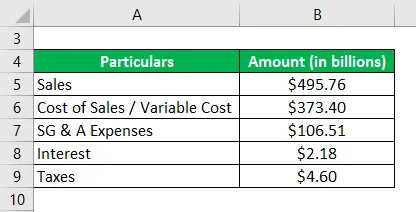

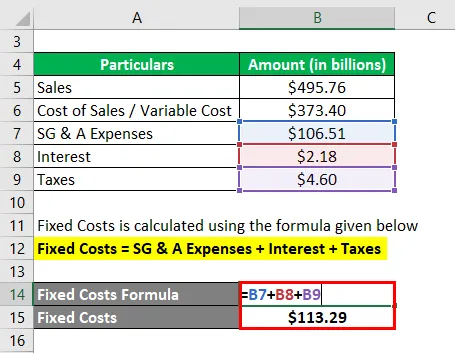

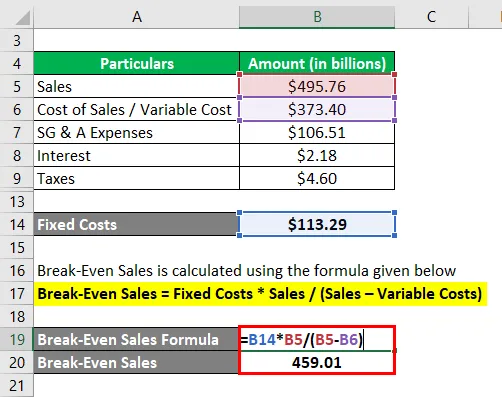

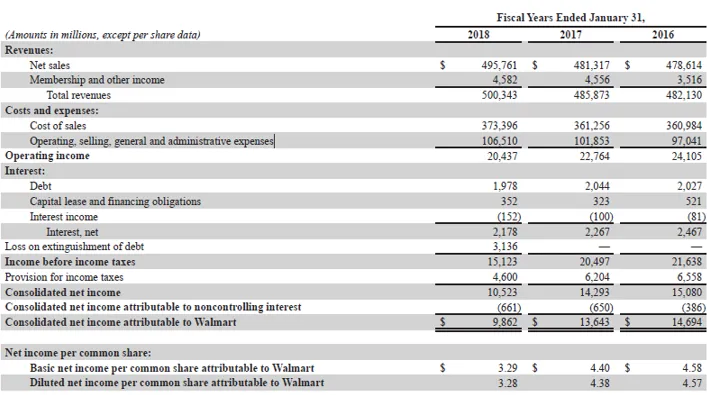

Otetaan esimerkki Walmartin vuosikertomuksesta vuodelle 2018. Vuosikertomuksen mukaan seuraavia tietoja on saatavissa: Laske Walmart Inc.:n tuottoprosenttimyynti vuodelle 2018.

Ratkaisu:

Kiinteät kustannukset lasketaan alla olevan kaavan avulla

Kiinteät kustannukset = myynti-, hallinto- ja yleiskustannukset + korot + verot

- Kiinteät kustannukset = 106, 51 miljardia dollaria + 2, 18 miljardia dollaria + 4, 60 miljardia dollaria

- Kiinteät kustannukset = 113, 29 dollaria

Tuottoprosenttimyynti lasketaan alla olevan kaavan avulla

Tavoitteellinen myynti = kiinteät kustannukset * Myynti / (myynti - muuttuvat kustannukset)

- Tavoitteellista myyntiä = 113, 29 dollaria * 495, 76 dollaria / (495, 76 dollaria - 373, 40 dollaria)

- Tavoitteellinen myynti = 459, 01 miljardia dollaria

Siksi Walmartin tuottoprosenttinen myynti vuodelle 2018 on 459, 01 miljardia dollaria.

Lähdelinkki: Wallmart.Inc-tase

Selitys

Tasapainotetun myynnin kaava voidaan johtaa seuraavien vaiheiden avulla:

Vaihe 1: Ensin määritetään kohdeyrityksen tuotannon muuttuvat kustannukset. Tyypillisesti muuttuviin kustannuksiin sisältyvät sellaiset kustannukset, jotka vaihtelevat suoraan tuotantotason tai myyntimäärän muutoksen mukaan. Esimerkkejä muuttuvista kustannuksista ovat raaka-ainekustannukset, polttoainekulut, välittömät työvoimakustannukset jne.

Vaihe 2: Määritä seuraavaksi kiinteät tuotantokustannukset, joihin sisältyvät sellaiset kustannukset, jotka ovat luonteeltaan jaksollisia eivätkä sellaisenaan muutu tuotantotason muutoksen myötä. Esimerkkejä kiinteistä kustannuksista ovat johdon palkat, poistot, korkokulut, verot, vuokrakulut jne.

Vaihe 3: Määritä seuraavaksi yrityksen kokonaismyynti tietyn ajanjakson aikana, puolivuosittain tai vuosittain jne.

Vaihe 4: Laske seuraavaksi vakuutusprosentti jakamalla myyntien (vaihe 3) ja muuttuvien kustannusten (vaihe 1) välinen erotus myynnillä. Se ilmaistaan prosentteina.

Rahoitusosuusprosentti = (myynti - muuttuvat kustannukset) / myynti * 100%

Vaihe 5: Lopuksi tasapainotetun myynnin kaava voidaan johtaa jakamalla yrityksen kiinteät kustannukset (vaihe 2) vakuutusmaksuprosenttilla (vaihe 4), kuten alla esitetään.

Tavoitteellinen myynti = kiinteät kustannukset / maksuosuusprosentti

tai

Tavoitteellinen myynti = kiinteät kustannukset * Myynti / (myynti - muuttuvat kustannukset)

Break-Even -mallin relevanssi ja käyttö

On erittäin tärkeää ymmärtää tasa-arvoisen myynnin käsite, koska sitä käytetään pääasiassa tarvittavan vähimmäismyynnin määrittämiseen, jotta saavutetaan ainakin voitto eikä tappio. Sitä käytetään yleensä ennen uuden liiketoiminnan tai uuden tuotesarjan aloittamista, jotta laaditaan selkeä suunnitelma ja tunnistetaan tärkeimmät riskit, jotka liittyvät halutun kannattavuuden saavuttamiseen.

Tavoitteellista myyntiä kuvaava laskin

Voit käyttää seuraavaa Break-Even Sales Formula Laskuria

| Kiinteät kustannukset | |

| Myynti | |

| Muuttuvat kustannukset | |

| Tavoitteellinen myynti | |

| Tavoitteellinen myynti = |

|

|

Suositellut artikkelit

Tämä on opas Break-Even-myyntikaavaan. Tässä keskustellaan siitä, kuinka voittoa tavoitteleva myynti lasketaan käytännön esimerkien avulla. Tarjoamme myös Break-Even Sales -laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava keskimääräisiin kiinteisiin kustannuksiin

- Kuinka laskea vakuusmarginaali

- Esimerkki tasa-arvoisen analyysikaavan avulla

- Esimerkki muuttuvien kustannuslaskelmien laskemisesta

- Maksutuloslaskelma