Merkintäprosenttikaava (sisällysluettelo)

- Merkintäprosenttikaava

- Esimerkkejä merkintäprosenttikaavasta (Excel-mallilla)

- Merkinnän prosentuaalinen kaavalaskin

Merkintäprosenttikaava

Merkinnät hyvin yksinkertaisin sanoin ovat periaatteessa tuotteen yksikköhinnan ja tuotteen valmistamiseen liittyvien yksikkökustannusten välinen ero. Joten lähtökohtaisesti se on ylimääräistä rahaa, joka ylittää tuotteen kustannukset ja jonka myyjä saa. Joten merkintäprosentti on periaatteessa kustannusten nousun prosentuaalinen määrä myyntihinnan saavuttamiseksi. Merkintäprosentti ja marginaali ovat samankaltaisia käsitteitä, mutta ne eivät ole samoja, ja joskus eroa on vaikea ymmärtää. Marginaali lasketaan prosentteina hinnasta, marginaali lasketaan prosenttina kustannuksista.

Esimerkiksi: Oletetaan, että meillä on tuote, joka myy markkinoilla hinnalla 1000 ja tuotteeseen liittyvät kustannukset ovat 800. Jos puhumme marginaalista, niin teemme 200 myymällä tätä tuotetta 1000. Joten marginaali = 200/1000 = 20%. Mutta jos tarkastelemme merkintöjä, meillä on kustannukset 800, joita nostetaan 200: lla, jotta saadaan hintaan 1000. Joten merkintäprosentti = 200/800 = 25%. Näin lasimme marginaalin ja marginaalin.

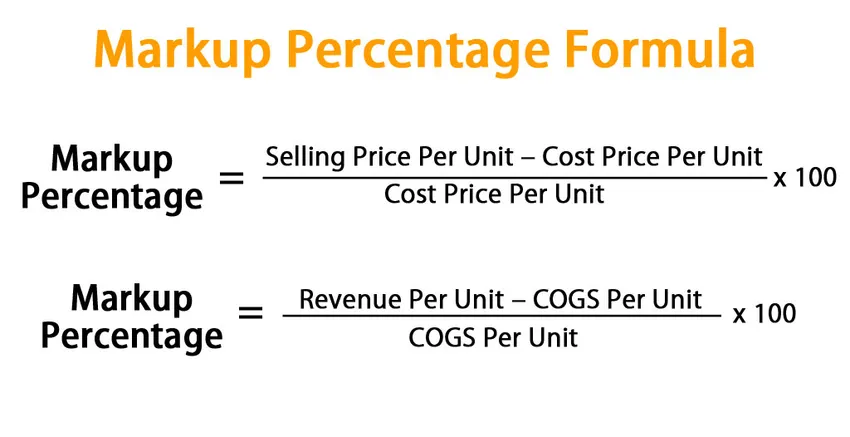

Kaava merkintäprosentteille on -

Markup Percentage = ((Selling Price Per Unit – Cost Price Per Unit) / Cost Price Per Unit ) * 100

On toinen tapa laskea merkintäprosentti:

Markup Percentage = ((Revenue Per Unit – COGS Per Unit) / COGS Per Unit) * 100

Esimerkkejä merkintäprosenttikaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi Merkintäprosentti-kaavan laskennan paremmin.

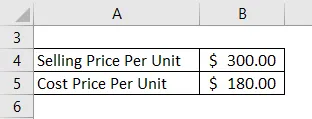

Voit ladata tämän merkinnän prosenttimallin täältä - Merkinnän prosenttimallinMerkintäprosenttikaava - esimerkki # 1

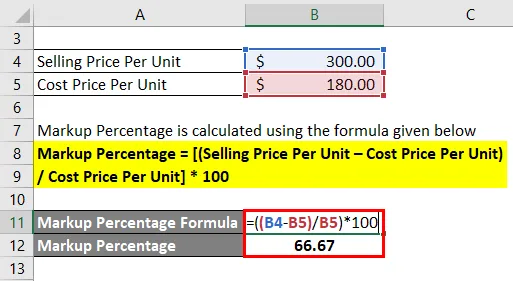

Oletetaan, että sinulla on tuote, jota myydään markkinoilla hintaan 300 dollaria yksikköä kohti. Tuotannon yksikkökustannukset ovat 180 dollaria. Laske merkintäprosentti.

Ratkaisu:

Merkintäprosentti lasketaan alla olevan kaavan avulla

Merkintäprosentti = ((yksikkömyyntihinta - yksikköhinta) / yksikköhinta ) * 100

- Merkintäprosentti = ((300 dollaria - 180 dollaria) / 180 dollaria) * 100

- Merkintäprosentti = (120 dollaria / 180 dollaria) * 100

- Merkintäprosentti = 66, 67%

Merkintäprosenttikaava - esimerkki 2

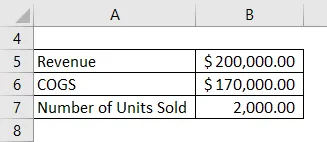

Oletetaan, että yritys XYZ valmistaa sähköisiä huonelämmittimiä sekä kotitalouksille että yritystoimistoille. Analyytikko analysoi tätä yritystä ja on kerännyt seuraavat tiedot viime vuodesta. Laske merkintäprosentti.

Ratkaisu:

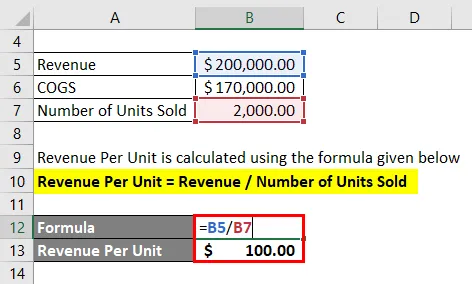

Yksikkötuotot lasketaan alla olevan kaavan avulla

Tulot yksikköä kohti = tuotot / myytyjen yksiköiden lukumäärä

- Tuotot yksikköä kohti = 200 000 dollaria / 2 000 dollaria

- Tuotot yksikköä kohti = 100 dollaria

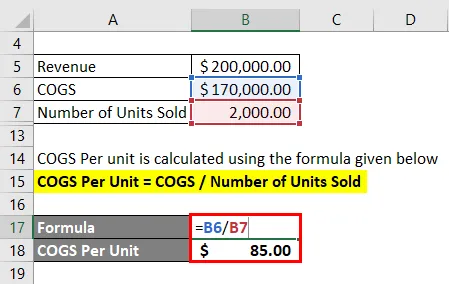

COGS yksikköä kohti lasketaan alla olevan kaavan avulla

COGS yksikköä kohti = COGS / myytyjen yksiköiden lukumäärä

- COGS yksikköä kohti = 170 000 dollaria / 2 000 dollaria

- COGS yksikköä kohti = 85 dollaria

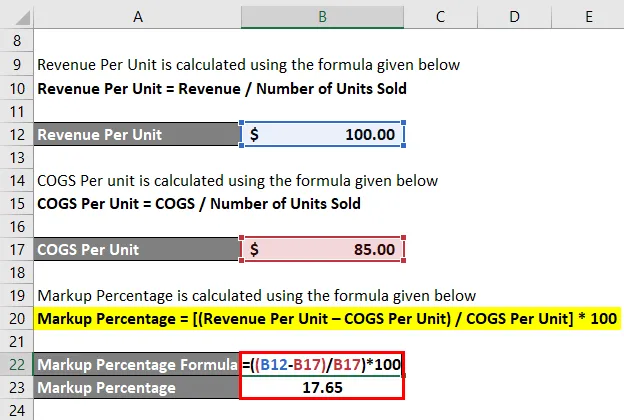

Merkintäprosentti lasketaan alla olevan kaavan avulla

Merkintäprosentti = ((tulot yksikköä kohti - COGS yksikköä kohti) / COGS yksikköä kohti) * 100

- Merkintäprosentti = ((100 dollaria - 85 dollaria) / 85 dollaria) * 100

- Merkintäprosentti = (15 dollaria / 85 dollaria) * 100

- Merkintäprosentti = 17, 65%

Selitys

Kuten edellä on selitetty, marginaali lasketaan prosentteina kustannuksista eikä myyntihinnasta. Alla on vaiheet, joita voidaan noudattaa laskiessaan merkintäprosenttia:

- Ensimmäinen askel on selvittää yrityksen yksikkömyynti tai tuotteen myytävän tuotteen yksikköhinta ja löytää myös siihen liittyvät yksikkökustannukset.

- Tämä yksikkökohtainen tuotto ja yksikkökustannus voidaan laskea laskemalla kokonaistulot ja -kustannukset jakamalla ne myytyjen yksiköiden lukumäärällä.

- Otetaan nyt tulo yksikköä kohti ja yksikköhinta, joka antaa sinulle merkintäarvon.

- Lopuksi jaa merkintäarvo yksikköhintaan saadaksesi merkintäprosentin.

Merkinnän prosentuaalisen kaavan relevanssi ja käyttö

Kaikkien yritysten, jotka haluavat ansaita voittoa ja säilyttää asiakkaat, heidän on oltava vahvasti ymmärrettävä merkinnät ja merkintäprosentit, koska se auttaa heitä hinnoittamaan tuotteitaan markkinoilla. Jos he perivät korkean kateprosentin, asiakashinta nousee ja he siirtyvät kilpailuun. Joten yritysten on oltava erittäin varovaisia merkitsemään. Merkinnän tulisi olla sellainen, että yritys voi ansaita riittävästi voittoa eikä myöskään asiakas näe tuotetta kalliina. Merkintäprosentti ja marginaali ovat hyvin samankaltaisia käsitteitä, kuten edellä selitettiin, ja meidän on oltava varovaisia käytettäessä mitä menetelmää. Hyvin yksinkertaisessa vertailussa merkinnät sopivat parhaiten, kun aloitat liiketoimintaa ja olet täysin tietoinen kustannuksista, mutta tutkit, millaisia tuloja voit saada myynnistä. Kun olet hankkinut yrityksen, marginaalit ovat hyödyllisiä tietämään myynnistä todellisen voiton.

Merkinnän prosentuaalinen kaavalaskin

Voit käyttää seuraavaa Merkintäprosenttilaskuria

| Myyntihinta yksikköä kohti | |

| Kustannushinta yksikköä kohti | |

| Merkintäprosenttikaava | |

| Merkintäprosenttikaava = |

|

||||||||||

|

Suositellut artikkelit

Tämä on opas merkinnän prosentuaaliseen kaavaan. Tässä keskustellaan kuinka lasketaan merkintäprosentti yhdessä käytännön esimerkkien kanssa. Tarjoamme myös Merkintäprosenttilaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Merkintähinnan laskeminen

- Opas vakavaraisuussuhteen kaavaan

- Kaava suhteellisen riskin vähentämiseksi

- Laskuri realisoitavan nettoarvon kaavalle