Rahoitusmalli on matemaattinen esitys yrityksen taloudellisesta toiminnasta ja tilinpäätöksestä. Sitä käytetään ennustamaan yrityksen tulevaa taloudellista tulosta tekemällä asiaankuuluvia oletuksia siitä, kuinka yritys käy rehellisesti seuraavina tilikausina. Se on myös riskienhallintatyökalu erilaisten taloudellisten ja taloudellisten skenaarioiden analysointiin ja tarjoaa myös omaisuuserien arvostusta. Nämä mallit sisältävät laskelmat, niiden analysoinnin ja tarjoavat sitten suosituksia kerättyjen tietojen perusteella. Rahoitusmalli sisältää yleensä tilinpäätöksen, kuten tuloslaskelman, taseen ja kassavirtalaskelman, ennustamisen rakennusaikataulujen, kuten poistoaikataulun, poistoaikataulun, käyttöpääoman hallinnan, lainan aikataulun jne. Avulla. Se kattaa yhtiön politiikan ja lainanantajien asettamat rajoitukset, jotka vaikuttavat taloudelliseen asemaan.

Rahoitusmallinnuksen sijotopedian määritelmä.

Prosessi, jolla yritys rakentaa taloudellisen esityksen joillekin tai kaikille yrityksen näkökohdista tai annetusta vakuudesta. Malliin on yleensä ominaista laskelmien suorittaminen, ja se antaa näiden tietojen perusteella suosituksia. Malli voi myös tehdä yhteenvedon tietyistä tapahtumista loppukäyttäjälle ja antaa ohjeita mahdollisista toimista tai vaihtoehdoista

Miksi rahoitusmalleja valmistellaan?

Rahoitusmallit auttavat yrityksen historiallisen analyysin suorittamisessa, yrityksen taloudellisen tuloksen ennustamisessa eri aloilla, kuten projektirahoitus, kiinteistöt, henkilökohtainen talous, voittoa tavoittelemattomat organisaatiot, pankit, öljy- ja kaasuprojektit, rahoituslaitokset, hallitus, sijoituspankkitoiminta, Pääomatutkimus jne.

Näitä ammatillisia malleja käyttää pääasiassa finanssianalyytikko, ja niitä rakennetaan moniin tarkoituksiin, kuten yrityksen / arvopaperin arvonmääritykseen, yritysoston tai sulautumisen hyötyjen / haittojen määrittämiseen, alkuperäisen julkisen tarjouksen arviointiin, tulevien raaka-aineiden ennustamiseen yrityksen tarpeet jne.

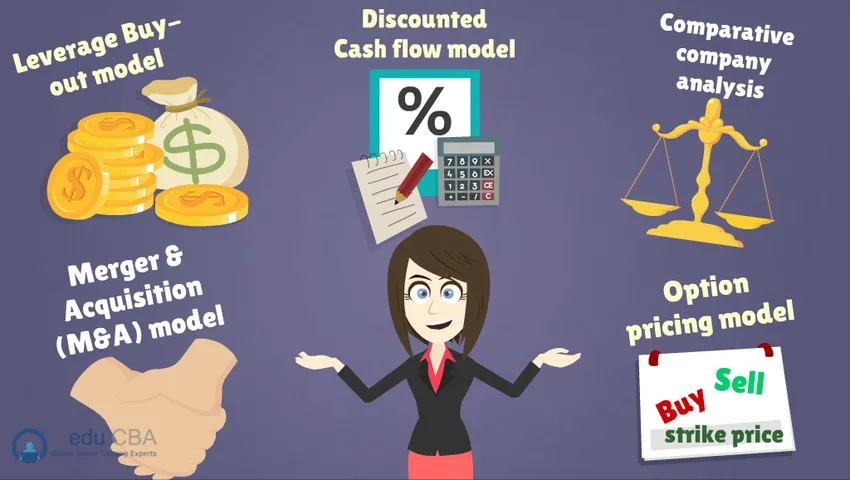

Rahoitusmallien tyypit

On olemassa erilaisia rahoitusmalleja, joita käytetään tarkoituksen tekemisen ja tarpeen mukaan. Eri rahoitusmallit ratkaisevat erilaisia ongelmia. Vaikka suurin osa rahoitusmalleista keskittyy arvonmääritykseen, osa luodaan riskien, salkun suorituskyvyn tai taloudellisten suuntausten laskemiseksi ja ennakoimiseksi toimialalla tai alueella. Seuraavat ovat erityyppisiä rahoitusmalleja:

1) Alennettu kassavirtamalli

Erityyppisistä rahoitusmalleista DCF-malli on tärkein. Se perustuu teoriaan, jonka mukaan yrityksen arvo on sen odotettavissa olevien tulevien vapaiden kassavirtojen summa, diskontattu sopivalla kurssilla. Yksinkertaisesti sanottuna tämä on arvostusmenetelmä, joka käyttää ennakoitua vapaata kassavirtaa ja diskonttaa ne saamaan nykyarvon, joka auttaa arvioimaan sijoituksen potentiaalia. Sijoittajat käyttävät tätä menetelmää erityisesti arvioidakseen yrityksen absoluuttista arvoa. Jos haluat tietää lisätietoja taloudellisesta mallinnuksesta täältä

2) Vertaileva yritysanalyysimalli

Kutsutaan myös ”vertailukelpoiseksi” tai “Compsiksi”, se on yksi suurimmista yrityksen arvostusanalyyseistä, jota käytetään sijoituspankkitoiminnassa. Tässä menetelmässä suoritamme vertaisryhmäanalyysin, jonka avulla verrataan yrityksen taloudellisia mittareita vastaaviin teollisuuden yrityksiin. Se perustuu oletukseen, että samanlaisilla yrityksillä olisi samanlaiset arvostuskertoimet, kuten EV / EBITDA. Prosessiin kuuluisi vertailuryhmäyrityksen valitseminen, tilastotietojen kerääminen tarkasteltavana olevasta yrityksestä, arvostuskertoimien laskeminen ja vertailu sitten vertailuryhmään.

3) Sum-of-the-parts -malli

Sitä kutsutaan myös hajotusanalyysiksi. Tämä mallintaminen käsittää yrityksen arvonmäärityksen määrittämällä sen divisioonien arvo, jos ne jaoteltiin ja erotettiin tai jos ne olivat toisen yrityksen hankkimia.

4) Vipuvaikutteinen Buy Out (LBO) -malli

LBO-malli sisältyy rahoitusmallien tyyppeihin. Siihen sisältyy toisen yrityksen hankkiminen käyttämällä merkittävää määrää lainattuja varoja hankintamenon kattamiseksi. Tällaista mallia käytetään pääasiassa vipuvaikutteisessa rahoituksessa bulge bracket -sijoituspankeissa ja sponsoreissa, kuten pääomasijoitusyhtiöissä, jotka haluavat hankkia yrityksiä, joiden tarkoituksena on myydä ne tulevaisuudessa voitolla. Siksi se auttaa määrittäessään, onko sponsorilla varaa purkaa valtava rahapala ja saada silti takaisin riittävä tuotto sijoitukselleen.

5) Yritysjärjestelymallit

Sulautumis- ja yritysostotyyppinen rahoitusmalli sisältää lisäys- ja laimennusanalyysit. Sulautumismallinnuksen koko tavoitteena on osoittaa asiakkaille, miten hankinta vaikuttaa hankkijan EPS: iin ja miten uusi EPS vertaillaan status quoon. Yksinkertaisin sanoin voisimme sanoa, että uuden EPS: n ollessa korkeampi, tapahtumaa kutsutaan ”korjaavaksi”, kun taas päinvastaista kutsutaan ”laimentavaksi”.

6) Optioiden hinnoittelumalli

Kuten määritelty, ”Optio-oikeudet ovat johdannaissopimuksia, jotka antavat haltijalle oikeuden, mutta ei velvollisuutta, ostaa tai myydä kohde-etuus tietyllä hinnalla määrättynä tulevana päivänä tai ennen sitä”. Optiokauppiaat käyttävät yleensä erilaisia optiohintamalleja nykyisen teoreettisen arvon asettamiseksi. Optiohintamallit käyttävät tiettyjä nykyisessä muodossa olevia kiinteitä tunnettuja tekijöitä (tekijät, kuten perushinta, lakko ja päivät voimassaolon päättymiseen asti), sekä myös ennusteita (tai oletuksia) tekijöille, kuten implisiittinen volatiliteetti, tietyn option teoreettisen arvon laskemiseksi tietyssä vaiheessa aika. Muuttujat vaihtelevat option voimassaoloaikana, ja optio-aseman teoreettinen arvo mukautuu heijastamaan näitä muutoksia.

Jos haluat oppia finanssimallinnuksen kuten ammattimainen analyytikko, voit hyödyntää täällä finanssimallinnuskursseja

Suositellut artikkelit

- Arvokkain vaihe projektirahoitustöissä

- Mikä on vapaa kassavirta yrityksellesi

- Alennetun kassavirran merkitys