Varaston päättymiskaava (sisällysluettelo)

- Loppuvaraston kaava

- Esimerkkejä inventaariokaavan lopettamisesta (Excel-mallilla)

- Loppuvaraston kaavalaskin

Loppuvaraston kaava

Vaihto-omaisuus on varastotilin saldo tilikauden lopussa, joka heijastaa tasapainoa lisävarastojen oston jälkeen ja lopullisen varaston myynnin ajanjaksolla. Varaston lopettamiskaava johdetaan lisäämällä vuoden alussa varastot vuoden aikana ostettuihin varastoihin ja vähentämällä valmistusprosessin aikana myytyjen tavaroiden hankintamenot. Matemaattisesti loppuvarastomuoto voidaan ilmaista seuraavasti:

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Esimerkkejä inventaariokaavan lopettamisesta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi loppuvaraston kaavan laskemista paremmin.

Voit ladata tämän loppuvaraston kaavan Excel -mallin täältä - Lopettavan varaston kaavan Excel-mallinVaraston päättymiskaava - esimerkki 1

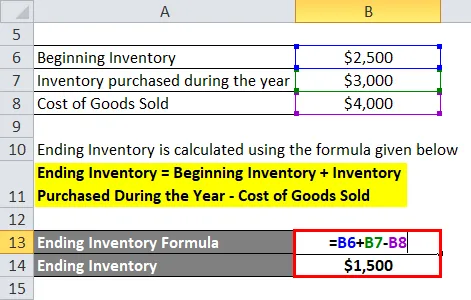

Otetaan esimerkki valmistusyhtiö ABC Ltd: stä, jonka varasto vuoden alussa on 2 500 dollaria, vuoden aikana ostettu lisävarasto on 3 000 dollaria ja tuotteen valmistuksessa käytettyjen myytävien tavaroiden hinta on 4 000 dollaria. Laske yrityksen loppuvarastot.

Ratkaisu:

Loppuvarastot lasketaan alla olevan kaavan avulla

Loppuvarastot = Alkuvarastot + vuoden aikana ostetut varastot - myytyjen tavaroiden kustannukset

- Loppuvarastot = 2 500 dollaria + 3 000–4 000 dollaria

- Loppuvarastot = 1 500 dollaria

Siksi ABC Ltd: llä on vuoden lopussa 1 500 dollarin varastot.

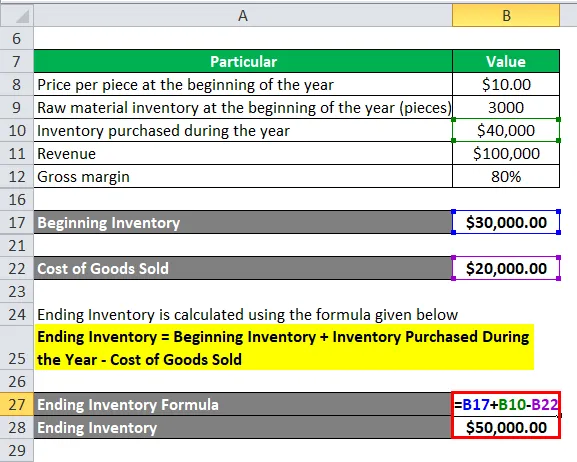

Varaston päättymiskaava - esimerkki 2

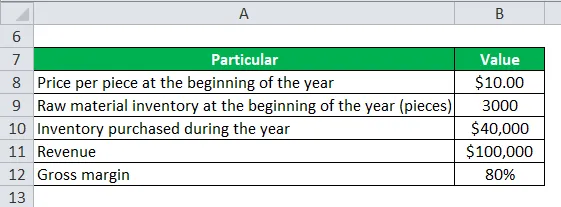

Otetaan esimerkki toisesta valmistusyrityksestä XYZ Ltd: stä. Yrityksen liikevaihto on 100 000 dollaria ja bruttokate 80%. Yhtiön raaka-ainevarasto oli vuoden alussa 3 000 kappaletta, hinta oli 10 dollaria kappaleelta, ja osti vuoden aikana lisävarastoja 40 000 dollarin arvosta. Laske yrityksen loppuvarastot.

Ratkaisu:

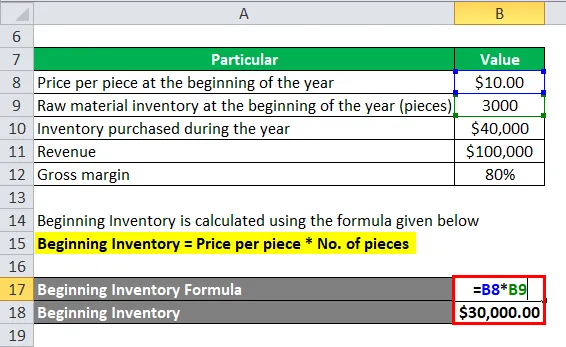

Alkuvarastot lasketaan alla olevan kaavan avulla

Alkuvarastot = Hinta kappaleelta * Kappalemäärä

- Alkuvarastot = 10 * 3 000 dollaria

- Alkuvarastot = 30 000 dollaria

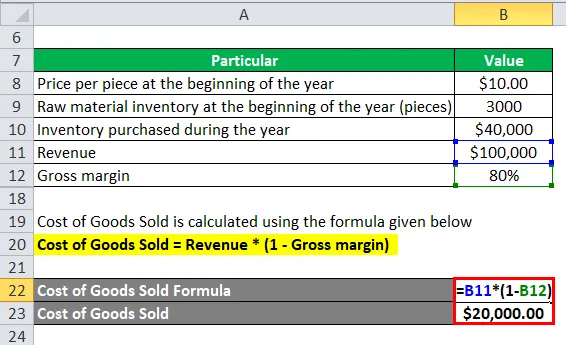

Myytyjen tavaroiden kustannukset lasketaan alla olevan kaavan avulla

Myytyjen tuotteiden kustannukset = Tuotot * (1 - Bruttokate)

- Myytyjen tuotteiden kustannukset = 100 000 dollaria * (1 - 80%)

- Myytyjen tavaroiden kustannukset = 20 000 dollaria

Loppuvarastot lasketaan alla olevan kaavan avulla

Loppuvarastot = Alkuvarastot + vuoden aikana ostetut varastot - myytyjen tavaroiden kustannukset

- Loppuvarastot = 30, 00 dollaria + 40 000 dollaria - 20 000 dollaria

- Loppuvarastot = 50 000 dollaria

Siksi XYZ Ltd: n varastossa on vuoden lopussa 50 000 dollaria .

Selitys

Varaston lopetuskaava voidaan yksinkertaisesti laskea käyttämällä seuraavia neljää vaihetta:

Vaihe 1: Määritä ensin yhtiön varasto vuoden alussa osakekannasta ja vahvista kirjanpito-osastolla. Se koostuu valmiista, puolivalmiista ja raaka-ainevarastoista.

Vaihe 2: Seuraavaksi selvitä vuoden aikana yrityksen osto-osastolta ostetut varastot. Se on pohjimmiltaan raaka-ainevarastoa.

Vaihe 3: Seuraavaksi selvitä vuoden aikana myytyjen tuotteiden kustannukset yrityksen tuotantoosastolta. Se on puolivalmiita ja raaka-ainevarastoja.

Vaihe 4: Lopuksi varastot voidaan laskea tilikauden lopussa lisäämällä vuoden alussa varastot vuoden aikana ostettuihin varastoihin ja vähentämällä myytyjen tavaroiden hankintamenot alla esitetyllä tavalla.

Loppuvarastot = Alkuvarastot + vuoden aikana ostetut varastot - myytyjen tavaroiden kustannukset

Varaston loppuskaavan relevanssi ja käyttö

On erittäin tärkeää ymmärtää varaston lopettamisen kaava, koska se sisältää kaikkien valmistettujen tuotteiden kustannukset, jotka ovat tällä hetkellä myytävänä tilikauden lopussa. Loppuvarastot sisältävät myös raaka-aineet ja muut keskeneräiset työt, jotka lopulta muutetaan lopputuotteiksi. Yksinkertaisesti sanottuna, joko varastossa tai muissa varastoyksiköissä varastoidut tilikauden lopussa olevat varastot tunnetaan päättyvänä varastona, ja ne sisältävät raaka-aineet, osittain valmistetut tuotteet ja valmiit tuotteet, jotka ovat valmiita myyntiin.

On monia yrityksiä, jotka uskovat ottavan fyysisen varastonlaskun tilikauden lopussa tarkistaakseen, vastaavatko automatisoituihin järjestelmiin kirjatut varastot varastoyksikön ylläpitämää varastota. Tilintarkastajat vaativat toisinaan tämän tyyppistä validointia. Jos varsinaisen varaston laskennassa ja siihen, mitä automaattisessa järjestelmässä on, on huomattavia eroja, voi olla aiheutunut kutistumista jne. Toisaalta, jos lopullinen varastotase on aliarvioitu, seurauksena on, saman ajanjakson nettotulot voivat myös aliarvioida. Valmistajan kannalta loppuvaraston laskeminen on tärkeä tekijä sen määrittämisessä, onko yritys noudattanut budjettiaan ja jos tuotannon tehottomuuteen liittyvä ongelma ilmenee, se olisi otettava huomioon lisätutkimuksissa.

Jos varaston päättyminen on suurempi kuin alkuvaiheen varastot, voidaan päätellä, että tuotteista on myyty pienempi arvo kuin ajanjaksolla ostettuja tai yksinkertaisesti sanottuna nykyinen valmistus on käyttänyt raaka-ainetta vähemmän kuin kuluvana vuonna ostettu, mikä johtaa lisäksi olemassa olevaan luetteloon. Toisaalta, jos loppuvarastot ovat alhaisemmat kuin alkavat varastot, niin voidaan päätellä, että tuotteista on myyty enemmän arvoa kuin jakson aikana ostettu tai toisin sanoen nykyinen valmistus on käyttänyt olemassa olevaa varastoa raaka-aineen lisäksi materiaalin hankinta kuluvana vuonna.

Loppuvaraston kaavalaskin

Voit käyttää seuraavaa Ending Inventory Calculator -sovellusta.

| Alkuvarastot | |

| Vuoden aikana ostettu inventaario | |

| Myytyjen tavaroiden kustannukset | |

| Varaston loppukaava = | |

| Varaston päättymiskaava = (alkuvuoden inventaario + vuoden aikana ostettu inventaario) - myytyjen tuotteiden kustannukset |

| (0 + 0) - 0 = 0 |

Suositellut artikkelit

Tämä on opas loppuvaraston kaavaan. Tässä keskustellaan kuinka lasketaan loppuvarastot yhdessä käytännön esimerkkien kanssa. Tarjoamme myös Ending Inventory Laskurin ladattavalle Excel-mallille. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava Sharpe-suhteelle

- Laske suorat poistot

- Laskin muuttuville kustannuslaskelmille

- Opas pääomakustannusten kaavaan