Myyntikustannusten kaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on myyntikustannuskaava?

Termi ”myyntikustannukset” tarkoittaa tuotteen tai palvelun valmistuksesta aiheutuneita kokonaiskustannuksia, jotka sisältävät raaka-ainekustannukset, työvoimakustannukset ja muut valmistuskustannukset. Sitä kutsutaan myös myytyjen tavaroiden kustannukseksi ja sitä käytetään yrityksen bruttotulon laskemiseen. Myyntihintakaava voidaan johtaa lisäämällä alkava varasto, raaka-ainehankinta, välittömän työvoiman kustannukset ja yleiskustannukset, joista vähennetään loppuvarastot. Matemaattisesti myyntikustannusten kaava on esitetty,

Cost of Sales = Beginning Inventory + Raw Material Purchase + Cost of Direct Labor + Overhead Manufacturing Cost – Ending Inventory

Esimerkkejä myyntikustannuskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää myyntikustannusten laskenta paremmin.

Voit ladata tämän myyntihinnan Formula Excel -mallin täältä - Myyntikustannusten Formula Excel TemplateMyyntikustannusten kaava - esimerkki 1

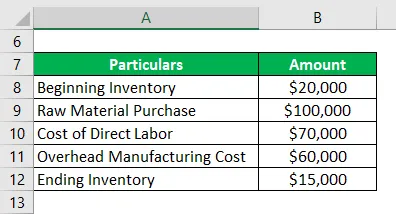

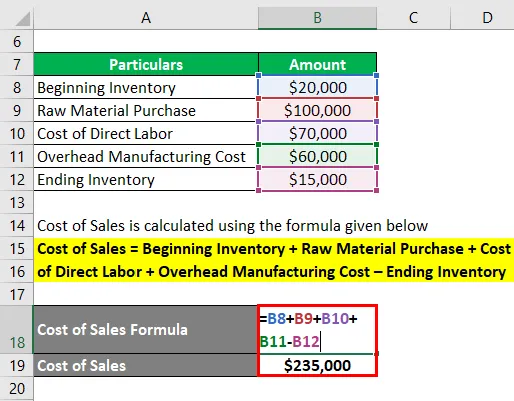

Otetaan esimerkki yrityksestä, jonka varasto oli vuoden alussa 20 000 dollaria. Vuoden aikana yritys käytti vielä 100 000 dollaria raaka-aineiden ja useiden muiden varastotuotteiden hankintaan ja päätti vuoden lopulla 15 000 dollarin varastolla. Vuoden aikana tuotannosta johtuvat työvoimakustannukset ja valmistuskustannukset olivat 70 000 dollaria ja vastaavasti 60 000 dollaria. Laske yrityksen myyntikustannukset annettujen tietojen perusteella.

Ratkaisu:

Myyntikustannukset lasketaan alla olevan kaavan avulla

Myyntikustannukset = Alkuvarastot + Raaka-ainehankinnat + Suoran työvoiman kustannukset + Yleiskustannukset - Loppuvarastot

- Myyntikustannukset = 20 000 dollaria + 100 000 dollaria + 70 000 dollaria + 60 000 dollaria - 15 000 dollaria

- Myyntikustannukset = 235 000 dollaria

Siksi yritykselle aiheutui vuoden aikana myyntikustannuksia 235 000 dollaria.

Myyntikustannusten kaava - esimerkki 2

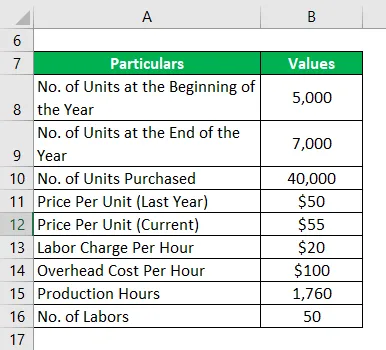

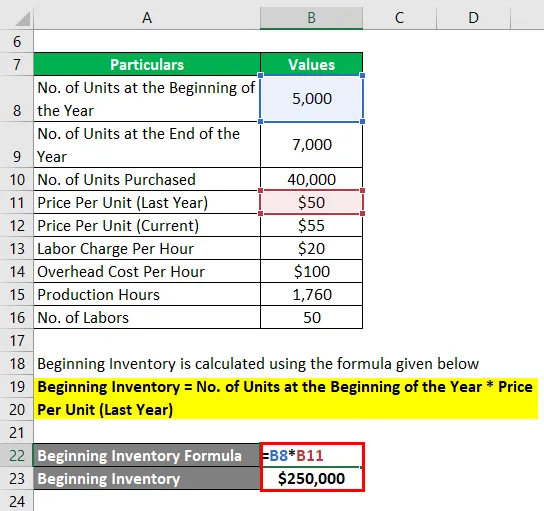

Otetaan esimerkiksi toinen yritys ymmärtää myyntikustannusten käsite tarkemmin. Vuoden alussa yrityksellä oli varastossa 5000 yksikköä, joiden arvo on 50 dollaria. Vuoden aikana raaka-aineen hinta nousi kuitenkin 55 dollariin yksikköä kohti ja yritys osti 40 000 kappaletta ja päätti vuoden 7000 yksikön varastolla. Yhtiö ylläpitää FIFO-menetelmään perustuvaa varastoa. Vuoden aikana työvoimakustannukset olivat 20 dollaria tunnissa, kun taas valmistuskustannukset olivat 100 dollaria tunnissa. Tuotannolle annettiin vuoden aikana kokonaisvalmistusaika 1 760 tuntia ja henkilöstöä yhteensä 50. Laske yrityksen myyntikustannukset annettujen tietojen perusteella.

Ratkaisu:

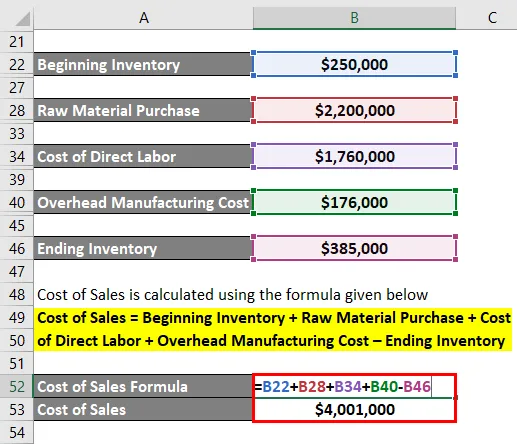

Alkuvarastot lasketaan alla olevan kaavan avulla

Alkuvarastot = Osakkeiden lukumäärä vuoden alussa * Yksikköhinta (viime vuonna)

- Alkuvarastot = 5000 * 50 dollaria

- Alkuvarastot = 250 000 dollaria

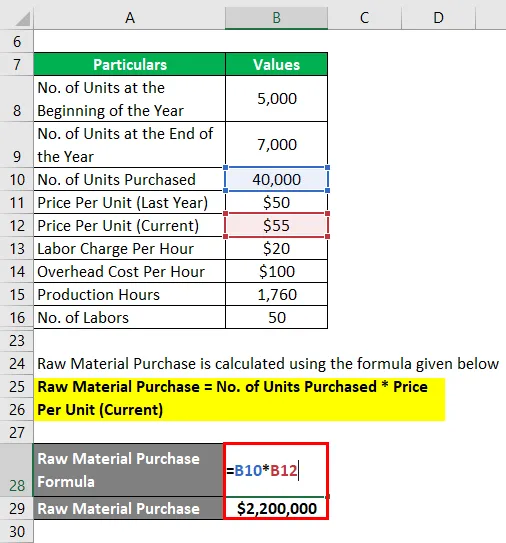

Raaka-ainehankinta lasketaan alla olevan kaavan avulla

Raaka-ainehankinta = ostettujen yksiköiden lukumäärä * yksikköhinta (nykyinen)

- Raaka-aineosto = 40 000 * 55 dollaria

- Raaka-aineosto = 2 200 000 dollaria

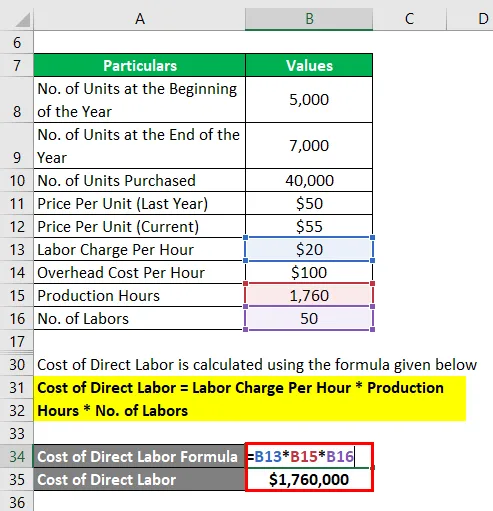

Suoran työn kustannukset lasketaan alla olevan kaavan avulla

Suoran työn kustannukset = työvoimamaksu / tunti * tuotantotunnit * työttömien lukumäärä

- Suoran työn kustannukset = 20 dollaria * 1 760 * 50

- Suoran työn kustannukset = 1 760 000 dollaria

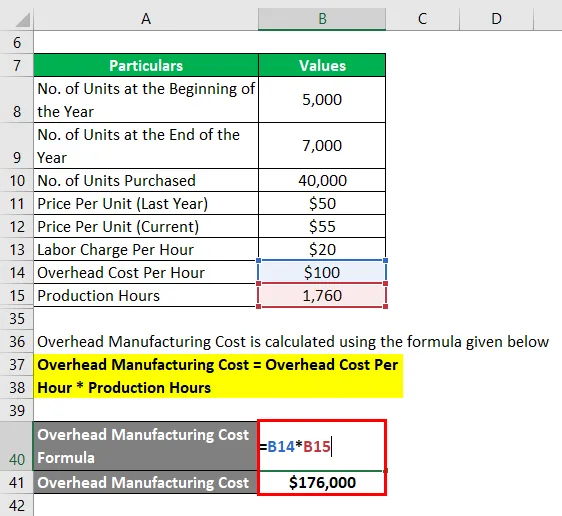

Yleiskustannukset lasketaan alla olevan kaavan avulla

Yleiskustannukset = Yläkustannukset / tunti * Tuotantotunnit

- Yleiskustannukset = 100 dollaria * 1 760

- Yleiskustannukset = 176 000 dollaria

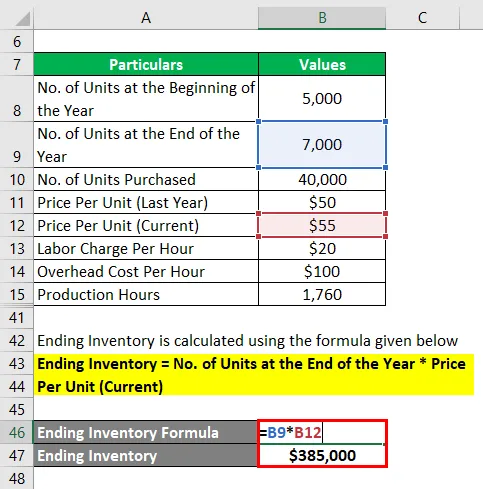

Loppuvarastot lasketaan alla olevan kaavan avulla

Loppuvarastot = Osakkeiden lukumäärä vuoden lopussa * Yksikköhinta (nykyinen)

- Loppuvarastot = 7 000 * 55 dollaria

- Loppuvarastot = 385 000 dollaria

Myyntikustannukset lasketaan alla olevan kaavan avulla

Myyntikustannukset = Alkuvarastot + Raaka-ainehankinnat + Suoran työvoiman kustannukset + Yleiskustannukset - Loppuvarastot

- Myyntikustannukset = 250 000 dollaria + 2 200 000 dollaria + 1 760 000 dollaria + 176 000 dollaria - 385 000 dollaria

- Myyntikustannukset = 4 001 000 dollaria

Siksi yritykselle aiheutui myyntihinta 4 001 000 dollaria vuoden aikana.

Selitys

Myyntikustannusten kaava voidaan johtaa seuraavien yksinkertaisten vaiheiden avulla:

Vaihe 1: Määritä ensin yrityksen alkuvarasto, joka on varaston arvo kauden alussa.

Vaihe 2: Määritä seuraavaksi vuoden aikana ostetun raaka-aineen arvo.

Vaihe 3: Seuraavaksi määritetään työvoimakustannukset, jotka johtuvat suoraan tuotannosta.

Vaihe 4: Määritä seuraavaksi kaikki muut valmistuskulut, jotka ylittävät raaka-aine- ja työvoimakustannukset ja jotka johtuvat suoraan tuotantoprosessista.

Vaihe 5: Määritä seuraavaksi lopullinen varastot, joka on varaston arvo kauden lopussa.

Vaihe 6: Viimeiseksi voidaan laskea myyntikustannuskaava lisäämällä alkava varasto (vaihe 1), raaka-ainehankinta (vaihe 2), suorien työvoimakustannusten (vaihe 3) ja yleiskustannukset (vaihe 4) vähennettynä loppuvarastolla (vaihe 5) kuten alla on esitetty.

Myyntikustannukset = Alkuvarastot + Raaka-ainehankinnat + Suoran työvoiman kustannukset + Yleiskustannukset - Loppuvarastot

Myyntikustannusten kaavan relevanssi ja käyttö

On tärkeää ymmärtää myyntikustannusten käsite, koska se on välttämätön osa tilinpäätöstä. Kun myyntikustannukset vähennetään tuloista, saadaan bruttovoitto, joka kuvaa yrityksen tehokkuutta toimintakustannusten hallinnassa. Lisäksi sijoittajat ja analyytikot käyttävät myyntikustannuksia yrityksen tulevien tulojen ennustamiseen. Myynnin kustannukset ovat käänteisesti verrannollisia bruttovoittoon, ts. Mikä tahansa myyntikustannusten nousu johtaa bruttovoiton laskuun ja päinvastoin. Sellaisenaan yritykset korostavat myyntihintojen hallintaa kannattavuuden ylläpitämiseksi.

Myyntikustannusten kaavalaskin

Voit käyttää seuraavaa myyntikustannuskaavan laskuria

| Alkuvarastot | |

| Raaka-aineiden hankinta | |

| Suoran työn kustannukset | |

| Yleiskustannukset | |

| Loppuvarastot | |

| Myynnin hinta | |

| Myyntikustannukset = | Alkuvarastot + raaka-ainehankinnat + suoran työvoiman kustannukset + (yleiskustannuskustannukset - loppuvarastot) | |

| 0 + 0 + 0 + (0 - 0) = | 0 |

Suositellut artikkelit

Tämä on opas myyntikustannusten kaavaan. Tässä keskustellaan siitä, kuinka myyntikustannukset voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös myyntikustannuslaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kokonaiskustannusten laskeminen kaavaa käyttäen

- Kuinka laskea vakuusmarginaali?

- Esimerkkejä liikevoittomarginaalin kaavasta

- Mikä on bruttovoittomarginaali?

- Laskin myynnin kaava

- Valmistuskaava | Excel-malli

- Maksutuloslaskelma