Hinta kirjanpitoarvoon kaava (sisällysluettelo)

- Hinta kirjanpitoarvokaavaan

- Hinta kirjanpitoarvolaskuriin

- Hinta kirjanpitoarvokaavaan Excelissä (Excel-mallilla)

Hinta kirjanpitoarvokaavaan

Hinta kirjanpitoarvoon voidaan määritellä yrityksen oman pääoman markkina-arvoksi jaettuna oman pääoman kirjanpitoarvolla. Sitä kutsutaan myös markkina-arvo-suhteeksi.

Tässä on hinta kirjanpitoarvoon -

Esimerkki hinnasta kirjanpitoarvoon

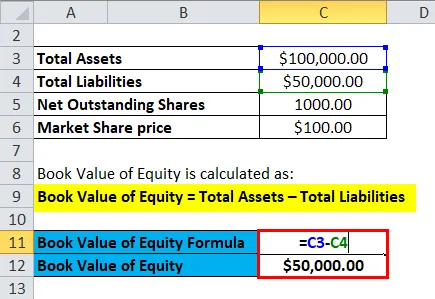

Otetaan esimerkki selvittääksesi yrityksen X hinta-kirjanpitoarvo-suhteen: -

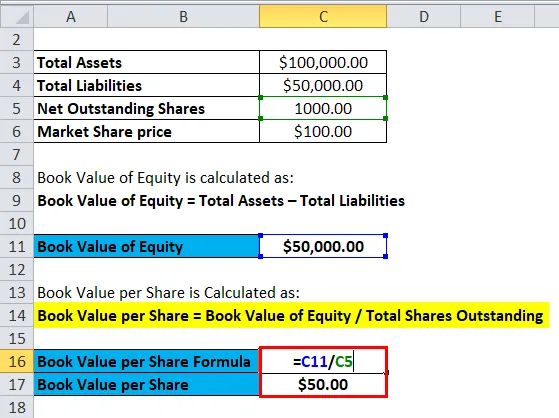

Voit ladata tämän kirjanpitoarvoon tarkoitetun mallin täältä - Hinta kirjanpitoarvoonOsakekohtainen kirjanpitoarvo saadaan jakamalla yhtiön kirjanpitoarvo jaettuna markkinoilla olevien osakkeiden kokonaismäärällä.

- Oman pääoman kirjanpitoarvo = Omaisuuserät yhteensä - Velat yhteensä

- Oman pääoman kirjanpitoarvo = yhtiön oma pääoma yhteensä

- Oletetaan, että omaisuuserien kirjanpitoarvo yritykselle X = 30 miljoonaa Rs

- Markkinakelpoisia osakkeita yhteensä = miljoona

- Markkinaosuuden hinta = 100 Rs

Siten,

- Kirjanpitoarvo / osake = oman pääoman kirjanpitoarvo / ulkona olevat osakkeet

- Kirjanpitoarvo / osake = 30/1

- Kirjanpitoarvo / osake = 30 Rs / osake

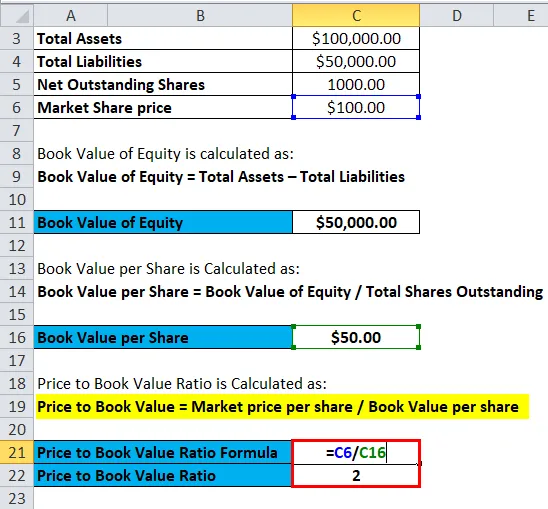

- Hinta kirjanpitoarvoon = Markkinahinta / osake / kirjanpitoarvo / osake

- Hinta kirjanpitoarvoon = Rs 100 / Rs 30

- Hinta kirjanpitoarvoon = 3, 33

Oletetaan arvot seuraaville: -

|

Yhtiö |

P / B-arvo |

|

X |

3, 33 |

|

Y |

5 |

|

Z |

7 |

|

Teollisuuden keskiarvo |

5 |

P / B-vertailu tehdään yleensä vertaisryhmän ja toimialan keskiarvon välillä. Yrityksen X P / B on alhaisempi kuin toimialan keskiarvo ja alempi kuin vertaisryhmänsä, mikä korostaa, että X saattaa olla aliarvostettu. Yrityksen Y arvo P / B on yhtä suuri kuin teollisuuden arvo, ja voidaan olettaa, että Y: n osake on arvostettu oikein. Yrityksen Z P / B on suurempi kuin vertailuryhmänsä ja myös korkeampi kuin toimialan keskiarvo. Siksi voidaan olettaa, että yhtiön osake on yliarvostettu markkinoilla. Mutta on muistettava, että P / B on yksi indikaattoreista yrityksen tai osakekannan arvostamiselle, mutta sen ei pitäisi olla ainoa kriteeri arvioitaessa, onko osake yliarvioitu vai aliarvostettu.

Selitys

Hinta kirjanpitoarvoon yksinään ei osoita mitään olennaista yrityksen taloudellisesta tilanteesta. Sitä käytetään suhteellisessa arvostuksessa, jossa samankaltaisella toimialalla toimivia yrityksiä voidaan verrata keskenään. Usein yrityksiä, joilla on alhainen kirjanpitoarvo verrattuna vertailutasoon, pidetään arvo-osakkeina, kun taas yrityksiä, joiden kirjanpitoarvo on korkea, pidetään kasvuvarastoina. Mitä optimistisemmat sijoittajat suhtautuvat yrityksen tulevaan kasvuun, sitä suurempi on sen hinta-arvo-suhde.

Hinta kirjanpitoarvoon on yleensä suositeltavampi tieto rahoitusyrityksille, pankeille jne. Tämä johtuu siitä, että säännösten takia niiden on tehtävä merkintöjä varojen markkinoimiseksi säännöllisesti, ja siten niiden kirjanpitoarvo heijastaa tarkasti varojen markkina-arvoa. Tämä ei pidä paikkaansa muissa yrityksissä, joten hinnasta kirjanpitoarvoon tulee tärkeä mittari verrattaessa rahoitusyrityksiä.

Oikaisut tehdään myös P / B-suhteeseen, kun vertaillaan eri varastoja. Yksi tehdyistä oikaisuista on aineellisen kirjanpitoarvon käyttö, jossa aineettomat hyödykkeet vähennetään oman pääoman kirjanpitoarvosta. Liikearvo ja patentit ovat harvoja esimerkkejä aineettomista hyödykkeistä, jotka on poistettava oman pääoman kirjanpitoarvosta paremman vertailun vuoksi. Lisäksi toinen esimerkki oikaisuista on taseen ulkopuolisten varojen ja velkojen poistaminen. Vaihto-omaisuuden mukautuksia tarvitaan myös vertaamalla saman toimialan yritysten P / B-suhteita. Yhtiötä, joka käyttää First In First Out (FIFO) -varaston arvonmääritystä, ei voida verrata samankaltaisen toimialan toisen yrityksen kanssa, joka käyttää Last In First Out (LIFO) -varaston arvonmääritystä.

Hinnan merkitys ja käyttö kirjanpitoarvokaavassa

Hinta / kirjanpitoarvo -suhteen kaavan käytön edut ovat: -

- Kirjanpitoarvo on määrä, joka on yleensä positiivinen, vaikka yritys ilmoittaisi tappion tuloslaskelmassaan. Siksi P / B on tehokas mittari vertailemalla yrityksiä, kun P / E: tä ei voida käyttää näille yrityksille.

- Kirjanpitoarvo ei muutu usein, mikä tarkoittaa, että se on hyödyllinen mittari vertaamalla yrityksiä, joiden EPS on erityisen alhainen, korkea tai epävakaa.

- Kirjanpitoarvo on tehokas mittari pankkien, rahoitusyritysten jne. Arvostamiseksi, koska ne merkitään usein markkinoille ja antavat siten sopivan vertailun.

- P / B-toimenpide on tehokas arvioitaessa yrityksiä, jotka ovat lopettamassa toimintansa.

- P / B voi olla hyödyllinen arvioitaessa yrityksiä, joiden odotetaan lopettavan liiketoiminnan.

- Tutkimukset viittaavat siihen, että P / B selittää tosiasiallisesti eroja pitkän aikavälin keskimääräisissä osaketuottoissa.

Joitakin hinta-kirjanpitoarvo-suhteen kaavan käytön haitoista ovat: -

- Yksi haitoista on, että P / B ei kuvaa tarkasti aineettomia taloudellisia hyödykkeitä, esimerkiksi inhimillistä pääomaa.

- Samalla toimialalla toimivien yritysten liiketoimintamalleissa on toisinaan merkittäviä eroja. Esimerkiksi yritys saattaa ulkoistaa tuotantonsa, ja siksi tällä yrityksellä on vähemmän varoja, alhaisempi kirjanpitoarvo, joka ylittää sen P / B-arvon kuin toisella yrityksellä, joka tuottaa omaa taloa.

- Eri yhtiöiden käyttämät erilaiset kirjanpitotavat voivat myös piilottaa osakkeenomistajien todellisen sijoituksen yritykseen, mikä heikentää P / B: n vertailukelpoisuutta yritysten ja maiden välillä. Esimerkiksi: - Yhdysvalloissa noudatettiin yleissopimusta, jonka mukaan tutkimus- ja kehitysmenot kirjataan kuluksi, mikä voi aliarvioida pääomasijoitukset.

- Ulkoiset tekijät, kuten inflaatio ja teknologian muutokset, voivat merkittävästi muuttaa omaisuuserien kirjanpitoarvoa ja markkina-arvoa, mikä vähentää kirjanpitoarvon merkitystä osakkeenomistajan sijoituksen mittana. Tämä heikentäisi P / B-suhdetta käyttävien yritysten vertailukelpoisuutta.

Hinta kirjanpitoarvokaavolaskuriin

Voit käyttää seuraavaa hintaarvolaskuria

| Markkinahinta / osake | |

| Kirjanpitoarvo / osake | |

| Hinta kirjanpitoarvoon kaava = | |

| Hinta kirjanpitoarvoon kaava = | = |

|

|

Hinta kirjanpitoarvokaavaan Excelissä (Excel-mallilla)

Tässä teemme saman esimerkin Hinta kirjanpitoarvoon -kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä, eli markkinahinta / osake ja kirjanpitoarvo / osake

Voit helposti laskea hinnan kirjanpitoarvoon käyttämällä kaavaa oheisessa mallissa.

Ensinnäkin meidän on laskettava oman pääoman kirjanpitoarvo.

Sitten meidän on laskettava kirjanpitoarvo osaketta kohti

Nyt voimme laskea hinnan kirjanpitoarvoon kaavan avulla

Johtopäätös - hinta kirjanpitoarvoon

Arvo-sijoittajat käyttävät yleensä P / B-suhdetta, koska arvon sijoittamisen perusperusteena on, että markkinat ovat tehottomat, joten yhtiön todellista kirjanpitoarvoa ei hinnoitella osakkeen markkinahintaan. Markkinakeskiarvojen alapuolelle jäävä P / B-suhde saattaa viitata siihen, että yritys on aliarvostettu ja edustaa ostomahdollisuutta.

Suositellut artikkelit

Tämä on opas hinta-arvo-kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös hinta-arvo-laskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Laske myyntisaamisten liikevaihtokaava

- Suositeltava osinkokaavamalli

- Painotettu keskiarvo

- Varastojen liikevaihtosuhteen kaava

- Laskelma erinomaisesta kaavasta