Toimintasyklin kaava (sisällysluettelo)

- Toimintasyklin kaava

- Esimerkkejä käyttöjakson kaavasta (Excel-mallilla)

- Käyttösyklin kaavolaskin

Toimintasyklin kaava

Tietyn yrityksen toimintajaksoa voidaan kutsua päivien lukumääräksi, joka tarvitaan varaston (sekä raaka-aineiden että kaupan kohteena olevien tuotteiden) muuttamiseksi käteiseksi. Se alkaa raaka-aineiden ostosta prosessointiin jalostettuihin tuotteisiin ja pakkaamiseen, jakeluun ja myyntiin sekä lopulta käteisvarojen keräämiseen myyntisaamisia vastaan.

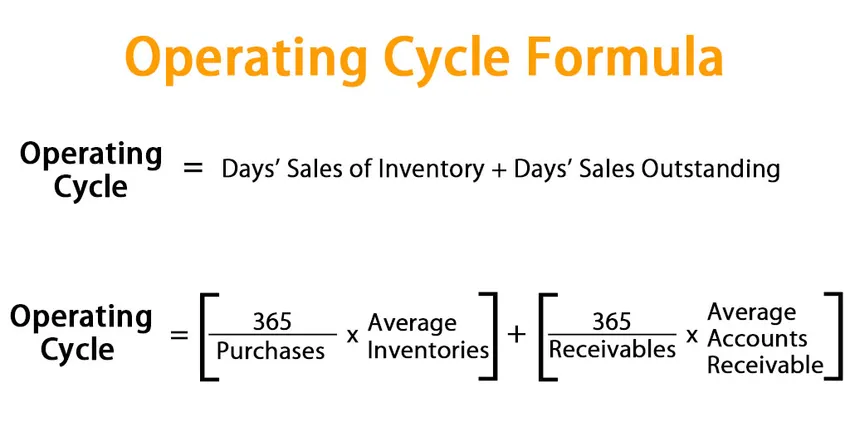

Käyttösyklin kaava on seuraava:

Operating Cycle = Days' Sales of Inventory + Days' Sales Outstanding

Vaihtopäivämyynnit päivinä vastaavat päivien keskimääräistä lukumäärää, jonka yritys aikoo myydä varastonsa. Päivämääräinen myyntimyynti puolestaan on ajanjakso, jolloin saamiset muuttuivat käteisvaroiksi.

Vaihtoehtoinen laajennettu kaava käyttöjaksolle on seuraava:

Operating Cycle = ((365 / Purchases) * Average Inventories) + ((365 / Receivables) * Average Accounts Receivable)

Esimerkkejä käyttöjakson kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin käyttöjakson kaavan laskenta.

Voit ladata tämän käyttöjakson Formula Excel -mallin täältä - Käyttöjakson Formula Excel -mallinToimintasyklikaava - esimerkki # 1

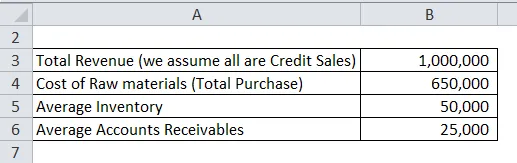

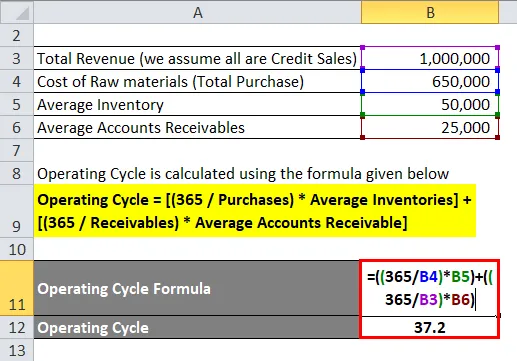

Laske annettujen tietojen perusteella ABC: n rajoitettu toimintasykli.

Ratkaisu:

Käyttösykli lasketaan alla olevan kaavan avulla

Toimintasykli = ((365 / ostot) * keskimääräiset varastot) + ((365 / saamiset) * keskimääräiset myyntisaamiset)

- Käyttösykli = ((365/650 000) * 50 000) + ((365/1 000 000) * 25 000)

- Käyttösykli = 28, 07 + 9, 13

- Käyttösykli = 37, 2 päivää

Siksi yrityksellä kuluu 37, 2 päivää vaihto-omaisuudeksi rahaksi sen jälkeen, kun raaka-aineet on ostettu, valmistettu ja jalostettu valmiiksi tuotteiksi, myyty luotolla ja kerätty rahat velallisilta.

Toimintasyklikaava - esimerkki 2

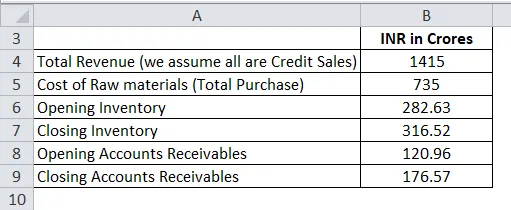

Selvitä seuraavien VIP Industries -yritystietojen perusteella yrityksen toimintasykli yrityksen toiminnan tehokkuuden ymmärtämiseksi.

Ratkaisu:

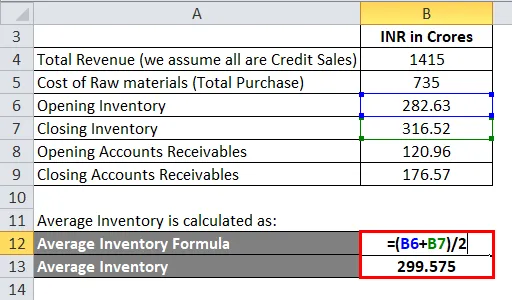

Keskimääräinen varasto lasketaan seuraavasti:

- Keskimääräinen inventaario = (282, 63 + 316, 52) / 2

- Keskimääräinen varasto = 299, 575

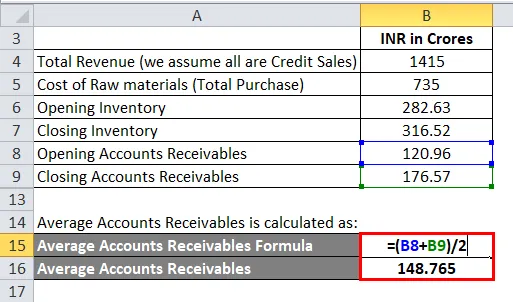

Keskimääräiset myyntisaamiset lasketaan seuraavasti:

- Keskimääräiset myyntisaamiset = (120, 96 + 176, 57) / 2

- Keskimääräiset myyntisaamiset = 148, 765

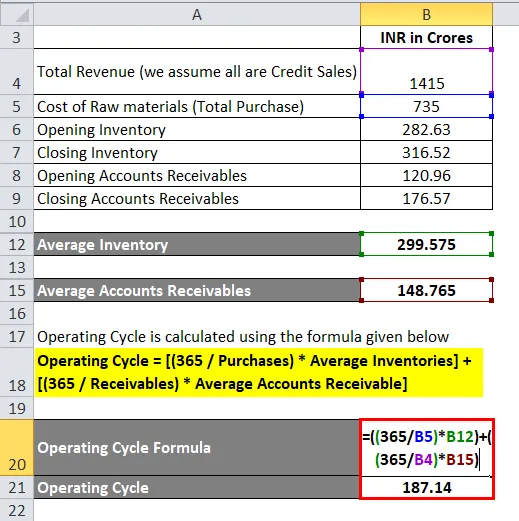

Käyttösykli lasketaan alla olevan kaavan avulla

Toimintasykli = ((365 / ostot) * keskimääräiset varastot) + ((365 / saamiset) * keskimääräiset myyntisaamiset)

- Käyttösykli = ((365/735) * 299, 575) + ((365/1415) * 148, 765)

- Käyttösykli = 148, 76 + 38, 37

- Käyttösykli = 187, 14 päivää

Siten yrityksellä kuluu 187, 14 päivää muuntaakseen vaihto-omaisuuden käteiseksi.

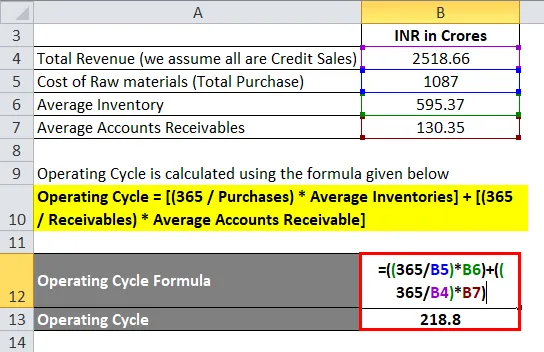

Toimintasyklikaava - esimerkki 3

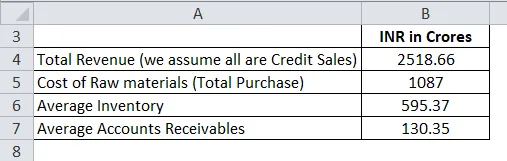

Selvitä seuraavista Page Industries -yrityksen tiedoista yrityksen toimintasykli yrityksen toiminnan tehokkuuden ymmärtämiseksi.

Ratkaisu:

Käyttösykli lasketaan alla olevan kaavan avulla

Toimintasykli = ((365 / ostot) * keskimääräiset varastot) + ((365 / saamiset) * keskimääräiset myyntisaamiset)

- Käyttösykli = ((365/1087) * 595, 37) + ((365 / 2518, 66) * 130, 35)

- Käyttösykli = 199, 92 + 18, 89

- Käyttösykli = 218, 8

Siten yrityksellä kuluu 218, 8 päivää muuntaakseen vaihto-omaisuuden käteiseksi.

Selitys käyttöjakson kaavasta

Käyttösykli voidaan summata päivien kokonaismäärällä, jona raaka-aineet ostetaan, jalostetaan ja valmistetaan lopputuotteeksi tai varastona ja myydään jakelijan kautta, ja määrät, jotka toteutetaan, otetaan huomioon yhdessä.

Toimintasykliprosessi:

Käteinen -> Ostetut raaka-aineet -> Valmistusprosessi -> Keskeneräiset tuotteet -> Pakkaukset -> Jakelu-> Myynti -> Laskutsaamiset -> Saadut käteisvarat.

Toisin sanoen toimintasykli on operaatiot, jotka vallitsevat käteisvarojen välillä pääasiassa valmistusliiketoiminnassa, jossa ostetaan raaka-aineita, valmistetaan työvoiman, koneiden ja maan (omaisuuden) avulla ja muunnetaan se haluttuun tuotteeseen . Sitten tuote myydään jälleenmyyjien kautta luotolla ja myöhemmin tietyn päivän kuluttua summa peritään velallisilta.

Käyttöjakson kaavan relevanssi ja käyttötavat

- Käyttösyklin laskeminen auttaa johtoa ymmärtämään kassavirran ja kassavirran tilannetta suhteessa varastossa olevaan varastoon ja varastosta pois. Velallisten, velkojien sekä käteisvarojen suhde ostoihin ja jakeluun voidaan kehittää yllä olevasta kaavasta. Päivien lukumäärä, jonka yritys käyttää raaka-aineiden vaihtamiseen käteisellä, on perustiedot, jotka voidaan saada käyttöjakson kaavasta.

- Velallisten jäljellä olevia päiviä pidetään usein yhtenä tärkeimmistä työkaluista analysoida tuotteen kysyntää ja tietyn tuotteen merkitystä verrattuna vertaisiin. Luottamyynnissä rahaa ei vastaanoteta heti, se vastaanotetaan jälleenmyyjien tai vähittäiskauppojen kanssa tehdyn sopimuksen mukaisesti. He yleensä suorittavat nopean maksun, kun tuotteelle on kysyntää kuluttajan kannalta ja päinvastoin.

- Varastopäivät ovat myös osoitus varaston liikkeistä, joita tapahtuu yrityksen sisällä. Jokainen yritys haluaa vähemmän velallisten päiviä. Se tarkoittaa, että tuotteet kykenevät tyydyttämään asiakkaiden tarpeet ja jakelijat kulaa tuotteita useammin kuin teollisuus, mikä on myös myönteinen osoitus luokkaan kuuluvan tuotteen suuremmasta kysynnästä.

Käyttösyklin kaavolaskin

Voit käyttää seuraavaa käyttöjaksolaskuria.

| Varastojen päivien myynti | |

| Päivän myynti erinomainen | |

| Käyttösyklin kaava = | |

| Käyttösyklin kaava = | Varastojen päivien myynti + Päivän myynti erinomainen | |

| 0 + 0 = | 0 |

Suositellut artikkelit

Tämä on opas käyttöjakson kaavaan. Täällä keskustellaan kuinka laskea käyttöjakso yhdessä käytännön esimerkkien kanssa. Tarjoamme myös käyttösykllaskurin ladattavalle Excel-mallille. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas kuluttajien ylijäämäkaavaan

- Kuinka laskea nettotulot?

- Laske korkokatteen suhde kaavan avulla

- Kaava aktivointikorolle

- Suhde (esimerkkejä Excel-mallilla)