NOPAT-kaava (sisällysluettelo)

- NOPAT-kaava

- Esimerkkejä NOPAT-kaavasta (Excel-mallilla)

- NOPAT-kaavolaskin

NOPAT-kaava

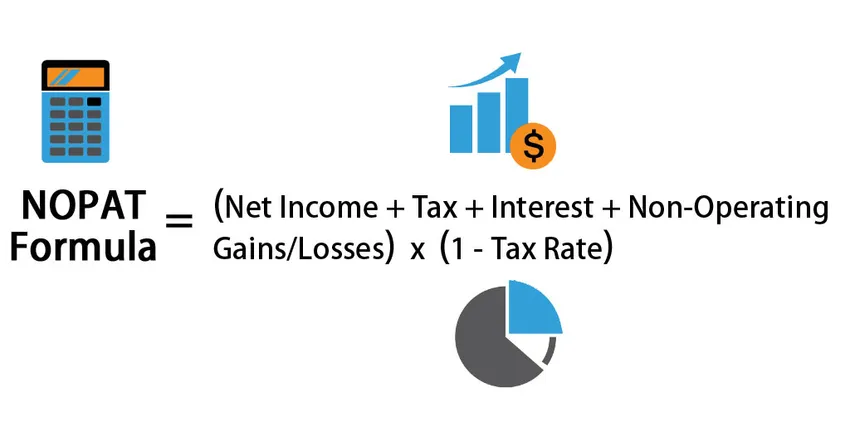

NOPAT (nettotulos verojen jälkeen) on yrityksen mahdollinen käteisvarojen tuotto, mikäli yritys ei ole kerännyt velkaa, ts. Jos yrityksellä on pääoman ehto.

Kaava NOPAT: n (nettotulos verojen jälkeen) laskemiseksi:

NOPAT = (Net Income + Tax + Interest + Non-Operating Gains/Losses) * (1 – Tax Rate)

Esimerkkejä NOPAT-kaavasta (Excel-mallilla)

Otetaan esimerkki NOPAT-laskelman ymmärtämiseksi paremmin.

Voit ladata tämän NOPAT-mallin täältä - NOPAT-mallinNOPAT-kaava - esimerkki # 1

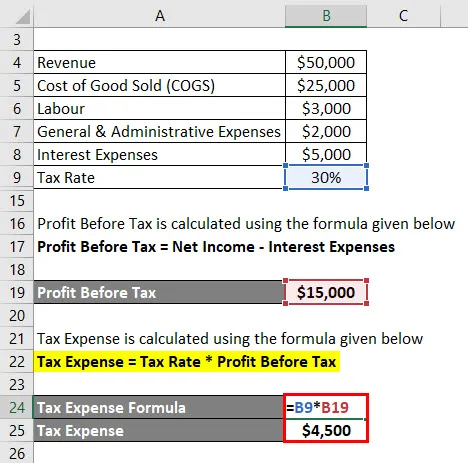

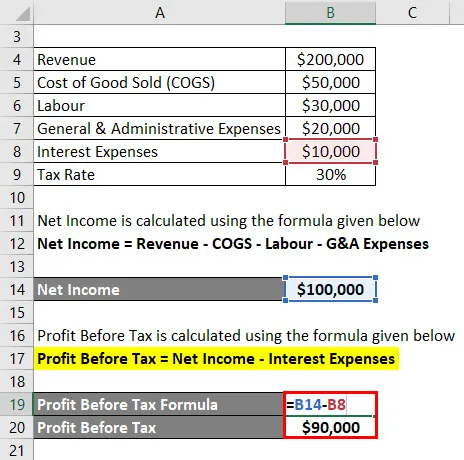

Seuraavat yksityiskohdat on otettu Anand-konsernin tuloslaskelmasta. Meidän on laskettava NOPAT-arvo Anand-konsernille. (Huomaa: Kaikki määrät USD).

Ratkaisu:

Nettotulot lasketaan alla olevan kaavan avulla

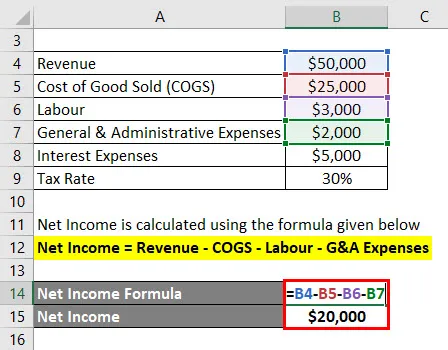

Nettotulot = Tulot - COGS - Työvoima - G&A -kulut

- Nettotulot = 50 000 - 25 000 - 3 000 - 2 000 dollaria

- Nettotulot = 20 000 dollaria

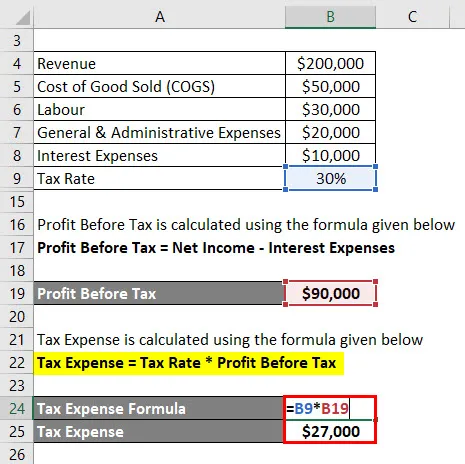

Lisäksi meidän on laskettava verokulut, jotka lasketaan voitosta ennen veroja.

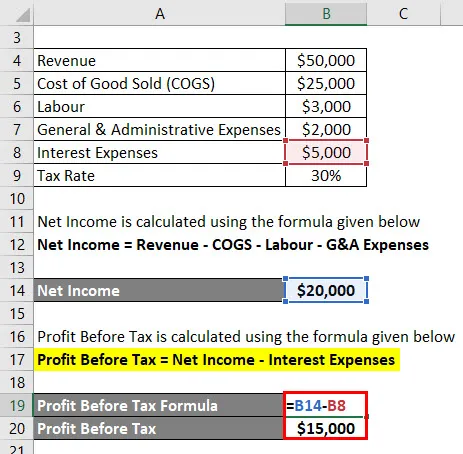

Voitto ennen veroja lasketaan alla olevan kaavan avulla

Voitto ennen veroja = nettotulot - korkokulut

- Voitto ennen veroja = 20 000–5 000 dollaria

- Voitto ennen veroja = 15 000 dollaria

Verokulut lasketaan alla olevan kaavan avulla

Verokulut = Verokanta * Voitto ennen veroja

- Verokulut = 30% * 15 000 dollaria

- Verokulut = 4 500 dollaria

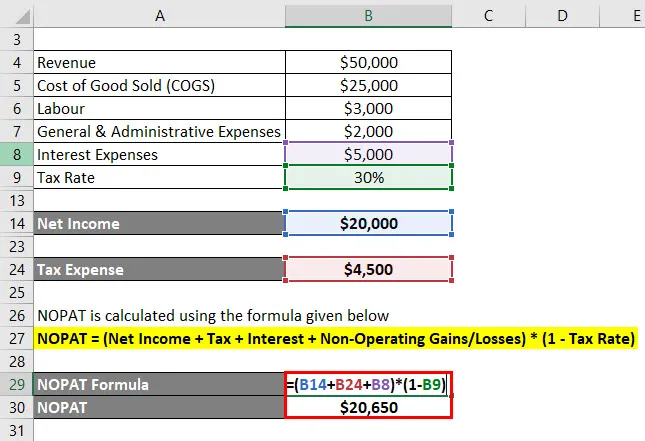

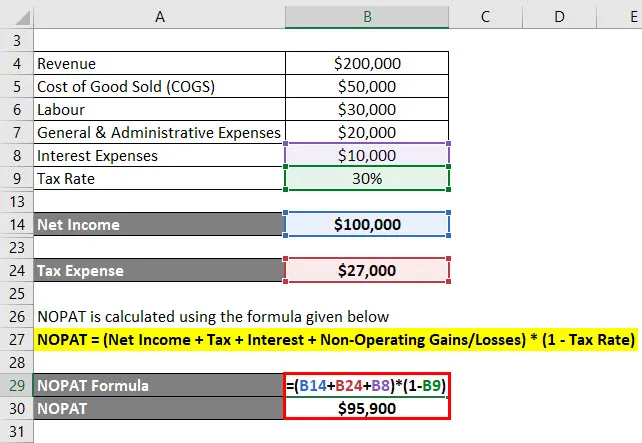

NOPAT lasketaan alla olevan kaavan avulla

NOPAT = (nettotulot + verot + korot + ei-toiminnalliset voitot / tappiot) * (1 - verokanta)

- NOPAT = (20 000 dollaria + 4 500 dollaria + 5 000 dollaria + 0) * (1–30%)

- NOPAT = 20 650 dollaria

NOPAT Anand-konsernille on 20 650 dollaria .

NOPAT-kaava - esimerkki 2

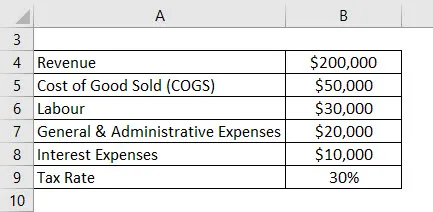

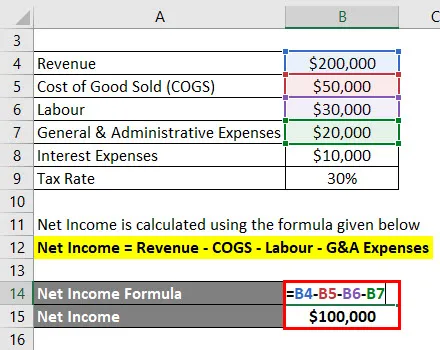

Seuraavat yksityiskohdat on otettu Jagriti & Son'sin tuloslaskelmasta. Nyt meidän on laskettava NOPAT Jagriti & Son'sille. (Huomaa: Kaikki määrät USD)

Ratkaisu:

Nettotulot lasketaan alla olevan kaavan avulla

Nettotulot = Tulot - COGS - Työvoima - G&A -kulut

- Nettotulot = (200 000–50 000 dollaria - 30 000–20 000 dollaria)

- Nettotulot = 1 000 000 dollaria

Lisäksi meidän on laskettava verokulut, jotka lasketaan voitosta ennen veroja.

Voitto ennen veroja lasketaan alla olevan kaavan avulla

Voitto ennen veroja = nettotulot - korkokulut

- Voitto ennen veroja = 100 000–10 000 dollaria

- Voitto ennen veroja = 90 000 dollaria

Verokulut lasketaan alla olevan kaavan avulla

Verokulut = Verokanta * Voitto ennen veroja

- Verokulut = 30% * 90 000 dollaria

- Verokulut = 27 000 dollaria

NOPAT lasketaan alla olevan kaavan avulla

NOPAT = (nettotulot + verot + korot + ei-toiminnalliset voitot / tappiot) * (1 - verokanta)

- NOPAT = (100 000 dollaria + 27 000 dollaria + 10 000 dollaria + 0) * (1–30%)

- NOPAT = 95 900 dollaria

NOPAT Jagritille ja pojille on 95 900 dollaria .

NOPAT-kaava - esimerkki 3

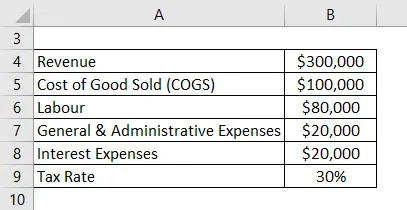

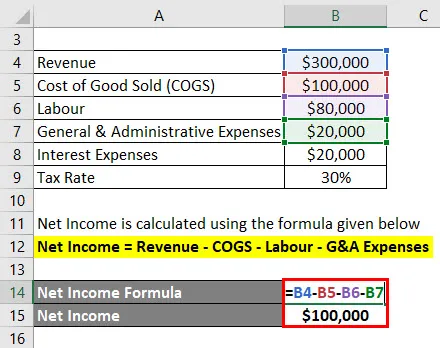

Seuraavat yksityiskohdat on otettu Anand & Son's Pvt Ltd: n tuloslaskelmasta. Nyt meidän on laskettava Anand & Son'sin NOPAT. (Huomaa: Kaikki määrät USD)

Ratkaisu:

Nettotulot lasketaan alla olevan kaavan avulla

Nettotulot = Tulot - COGS - Työvoima - G&A -kulut

- Nettotuotto = (300 000–100 000–80 000–20 000 dollaria)

- Nettotulot = 100 000 dollaria

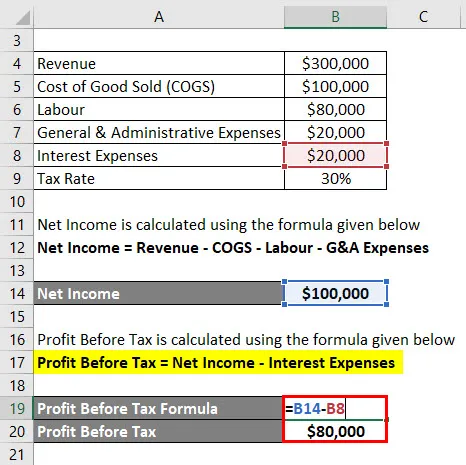

Lisäksi meidän on laskettava verokulut, jotka lasketaan voitosta ennen veroja.

Voitto ennen veroja lasketaan alla olevan kaavan avulla

Voitto ennen veroja = nettotulot - korkokulut

- Voitto ennen veroja = 100 000 - 20000 dollaria

- Voitto ennen veroja = 80 000 dollaria

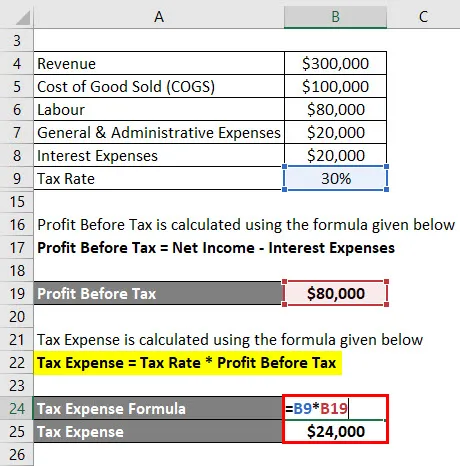

Verokulut lasketaan alla olevan kaavan avulla

Verokulut = Verokanta * Voitto ennen veroja

- Verokulut = 30% * 80 000 dollaria

- Verokulut = 24 000 dollaria

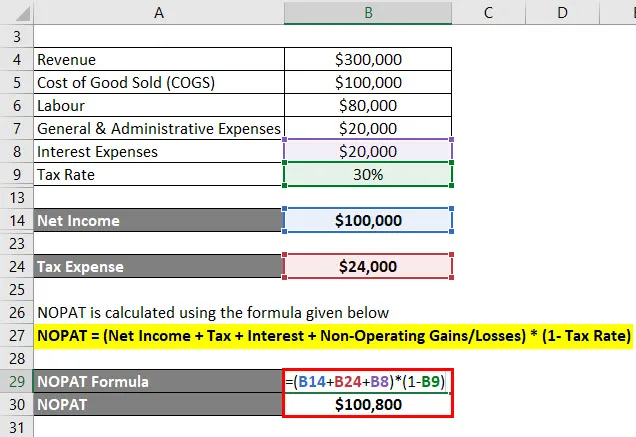

NOPAT lasketaan alla olevan kaavan avulla

NOPAT = (nettotulot + verot + korot + ei-toiminnalliset voitot / tappiot) * (1 - verokanta)

- NOPAT = (100 000 dollaria + 24 000 dollaria + 20 000 dollaria + 0) * (1–30%)

- NOPAT = 100 800 dollaria

NOPAT Anand & Sonsille on 100 800 dollaria .

Selitys liikevoitosta verojen jälkeen

NOPAT edustaa liikevoittoa verojen jälkeen ja puhuu organisaation oletetusta palkasta tehtävistä siinä tapauksessa, että sillä ei olisi velvollisuutta. NOPATin avulla organisaatiot saadaan yhä samankaltaisemmiksi poistamalla pääomarakenteen vaikutukset. Näiden linjojen lisäksi on yksinkertaisempaa tarkastella kahta saman alan organisaatiota (esimerkiksi yksi, jolla ei ole vaikutusta, ja toinen, jolla on huomattava vaikutusvalta).

Verkkohyöty työsuhteen jälkeen osoittaa, kuinka hyvin organisaatio suoriutui keskitetyistä tehtävistään veloituksetta. Luku ei sisällä kertaluonteisia kuluja; nämä eivät anna aitoa kuvausta organisaation todellisesta tuottavuudesta. Osa näistä maksuista voi sisältää sulautumisen tai yrityskaupan kanssa identtisiä maksuja, jotka eivät aina tarkasti kuvaa tarkkaa kuvaa organisaation tehtävistä, huolimatta siitä, että ne voivat vaikuttaa organisaation ensisijaisiin huolenaiheisiin kyseisenä vuonna.

NOPAT-kaavan merkitys ja käyttö

Rahataiheisessa demonstroinnissa nettotulosta verojen jälkeen käytetään alkuvaiheessa määrittelemättä olevien vapaiden tulojen (eli ilmaisten tulojen muodostuminen FCFF: lle).

Yleisimmin tunnustettu tapa käsitellä arvonmääritystä on kuvailla yrityksen sijoitusarvio (eikä sen arvostusta), joten liiketoiminnan pääomarakenne jätetään huomiotta ja vain yhdistyksen etuja hyödynnetään sen arvon päättämisessä.

Kuten DCF-näytön alla olevasta ennakkotapauksesta löydät, ”Rajoitettu kassavirta” -alue alkaa EBT: llä, sisältää takaisinmaksukustannukset ja laskeutuu käyttökatteeseen, jota voitaisiin verrata liikevoittoon. Tästä kohdasta löydetään ”rahakulut”, mikä riippuu operatiivisen voiton (EBIT) päällekkäisyydestä kulutasolla.

Kaikilla samoilla tilintarkastajilla, joilla on suhteellinen osaamiskeskuksen toimintakyky ilman velvoitteiden vaikutusta, fuusioiden ja yritysostojen asiantuntijat hyödyntävät verkostoitumista etuuden jälkeen. He hyödyntävät tätä varmistaakseen vapaat tulot yritykselle (FCFF), joka lähestyy verkon hyötyä tullin jälkeen, lyhyitä käyttöpääoman muutoksia. He käyttävät sitä myös arvioitaessa yritykselle maksettavia taloudellisia tuloja (FCFF), mikä katkeaa jopa verkottumisesta johtuvilla eduilla, kun kulut on vähennetty pääomalla. Hankintakeskittymiä etsivät asiantuntijat hyödyntävät periaatteessa molempia, koska hankkijan rahoitus korvaa ebb- ja virtarahoitustoiminnan. Toinen lähestymistapa verkostoitumisen hyötyjen laskemiseen arvioinnin jälkeen on nettohyöty nettolaskun jälkeisten juontokustannusten lisäksi tai kokonaisvoitto netto introkulujen lisäksi, kaksinkertaistettu yhdellä, josta vähennetään tulli.

NOPAT-kaavolaskin

Voit käyttää seuraavaa NOPAT-laskinta

| Nettotulot | |

| Verottaa | |

| Kiinnostuksen kohde | |

| Ei-toiminnalliset voitot / tappiot | |

| Veroaste | |

| NOPAT-kaava | |

| NOPAT-kaava = | (Nettotulot + verot + korot + ei-toiminnalliset voitot / tappiot) * (1 - verokanta) | |

| (0 + 0 + 0 + 0) * (1 - 0) = | 0 |

Suositellut artikkelit

Tämä on opas NOPAT-kaavaan. Tässä keskustellaan kuinka lasketaan NOPAT yhdessä käytännön esimerkkien kanssa. Tarjoamme myös NOPAT-laskimen, jolla on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä DPMO-kaavasta

- Myyntitulojen kaava

- Laskelma operatiivisten tulojen kaavalle

- Opas keskimääräiseen rajalausekaavaan