Marginaalikustannuskaava (sisällysluettelo)

- Marginaalikustannuskaava

- Marginaalikustannuskaavalaskin

- Rajakustannuskaava Excelissä (Excel-mallilla)

Rajakustannuskaava

Rajakustannuskaava ei ole muuta kuin matemaattinen esitys lisäkustannusvaikutusten selvittämiseksi, jotka johtuvat tavaran tai palvelun lisäyksiköiden tuotannosta. Se lasketaan jakamalla lisätavaroiden tuotannosta aiheutuva kokonaiskustannusten muutos tuotettujen tavaroiden lukumäärän muutoksella. Vaikka kokonaiskustannukset koostuvat kiinteistä kustannuksista ja muuttuvista kustannuksista, tuotannon määrän muutoksesta johtuva kokonaiskustannusten muutos johtuu pääasiassa muuttuvista kustannuksista, jotka sisältävät työvoima- ja materiaalikustannukset. Toisaalta saattaa olla harvoin tapauksia, joissa kiinteät kustannukset, joihin kuuluvat hallinto-, yleiskustannukset ja myyntikulut, ovat lisääntyneet. matemaattisesti

Rajakustannuskaava voi olla hyödyllinen taloudellisessa mallinnuksessa saavuttaakseen optimaalisen tuotantotason, joka vaaditaan positiivisen vaikutuksen varmistamiseksi kassavirran tuottamiseen.

Esimerkkejä rajakustannuskaavasta

Rajakustannuskaavan esimerkki 1:

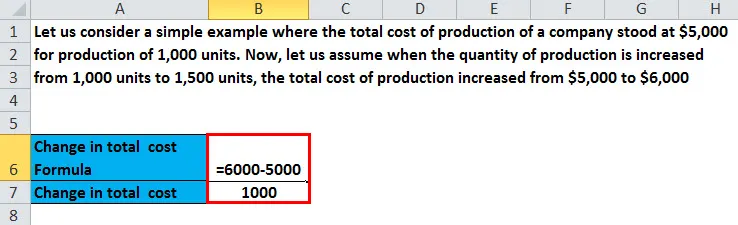

Voit ladata tämän rajakustannusmallin täältä - rajakustannusmallinTarkastellaan yksinkertaista esimerkkiä, jossa yrityksen tuotantokustannukset olivat 5 000 dollaria 1000 yksikön tuotannosta. Oletetaan nyt, kun tuotantomäärä nousee 1 000 yksiköstä 1 500 yksikköön, tuotannon kokonaiskustannukset nousivat 5 000 dollarista 6 000 dollariin.

Siksi,

- Markkinakustannukset = (6 000–5 000 dollaria) / (1 500–1 000)

- Rajakustannukset = 1 000 dollaria / 500

- Markkinakustannukset = 2 dollaria, mikä tarkoittaa, että tuotannon lisäämisellä rajayksiköllä yhdellä yksiköllä on 2 dollaria

Rajakustannuskaavan esimerkki 2:

Pörssiyhtiö, joka valmisti vuoden 2017 aikana 348 748 yksikköä ajoneuvoja (mukaan lukien M & HCV, LCV, Utility ja Cars), aiheutti 36, 67 miljardin dollarin kokonaiskustannukset. Seuraavana vuonna FY2018 positiivisen markkinakysynnän johdosta tuotanto kasvoi huomattavasti edellyttäen enemmän raaka-aineiden ostamista ja lisää työvoiman palkkaamista. Tällainen kysynnän lisääntyminen johti siihen, että kokonaiskustannukset nousivat 39, 53 miljardiin dollariin, jolloin tuotettiin 398 650 yksikköä kyseisenä vuonna.

Siksi,

- Rajakustannukset = (39, 53 miljardia dollaria - 36, 67 miljardia dollaria) / (398 650 –348 748)

- Rajakustannukset = 2, 86 miljardia dollaria / 49 902

- Markkinakustannukset = 57 312 dollaria, mikä tarkoittaa, että tuotannon lisäämisellä rajayksiköllä yhdellä yksiköllä on 57 312 dollaria

Selitys rajakustannuskaavasta

Rajakustannuskaava voidaan määrittää seuraavilla kolmella yksinkertaisella vaiheella:

- Laske kokonaiskustannusten muutos

- Laske tuotannon määrän muutos

- Jaa kokonaiskustannusten muutos tuotetun määrän muutoksella

Muutos kokonaiskustannuksissa

Jokaisella tuotantotasolla tuotannon kokonaiskustannukset saattavat nousta tai laskea perustuen siihen, onko tuotantomäärää tarpeen kasvattaa vai vähentää sitä. Jos lisäyksiköiden tuottaminen edellyttää raaka-aineen hankintakustannusten nousua ja vaatii ylimääräisen työvoiman palkkaamista, kokonaistuotantokustannusten odotetaan muuttuvan. Tuotannon kokonaiskustannusten muutoksen laskemiseksi vähennetään ensimmäisen erän aikana syntyneet alkuperäiset tuotantokustannukset seuraavan erän tuotantokustannuksista, kun tuotantoa on lisätty.

Tuotetun määrän muutos

Valmistusyksikön kannalta on olennaista seurata mukana olevia määriä jokaisella tuotantotasolla. Tuotantomäärän tuotannon nousu tai lasku heijastuu lopulta tuotannon kokonaiskustannuksiin, ja sellaisena on tärkeää tietää muutos. Tuotantomäärän muutoksen laskemiseksi alkuperäisessä tuotantovaiheessa tuotettujen yksikköjen määrä vähennetään seuraavan tuotantovaiheen aikana tuotettujen yksikköjen määrästä.

Marginaalikustannuskaavan merkitys ja käyttö

Täysin kilpailluilla markkinoilla yritys saavuttaa tuotettavan tuotantomäärän rajakustannusten ja myyntihinnan perusteella. Aina kun yritys suorittaa taloudellisen analyysin tuotteen hinnoittelun ja tuotannon toteutettavuuden tarkistamiseksi, rajakustannusanalyysi on tärkeä osa kokonaisanalyysiä, jonka perusteella johto voi arvioida jokaisen kuluttajille tarjottavan tavaran tai palvelun hinnan. Tarkastellaan nyt seuraavia kahta skenaariota ymmärtää rajakustannuskaavan tarkoituksenmukaisuus.

Skenaario 1: Oletetaan, että tuotteen myyntihinta on suurempi kuin tuotannon rajakustannukset, tässä skenaariossa lisätuotanto tuottaa kassavirtaa, mikä on pätevä syy tuotannon lisäämiseen.

Skenaario 2: Oletetaan, että tuotteen myyntihinta on alempi kuin tuotannon rajakustannukset, mikä tarkoittaa, että yritykselle aiheutuu tappioita, ja siksi joko lisätuotantoa ei pitäisi jatkaa tai myyntihintaa nostaa. Sellaisena rajakustannuskaava on tärkeä osa liiketoiminnan päätöksiä, jotka liittyvät tuotannon jatkamiseen.

Marginaalikustannuskaavalaskin

Voit käyttää seuraavaa rajakustannuskaavan laskinta

| Muutos kokonaiskustannuksissa | |

| Tuotetun määrän muutos | |

| Marginaalikustannuskaava = | |

| Marginaalikustannuskaava = | = |

|

|

Rajakustannuskaava Excelissä (excel-mallilla)

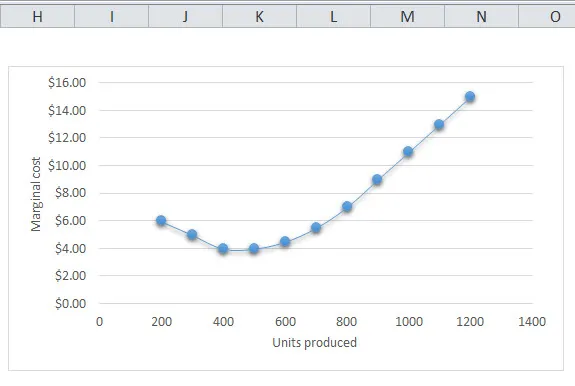

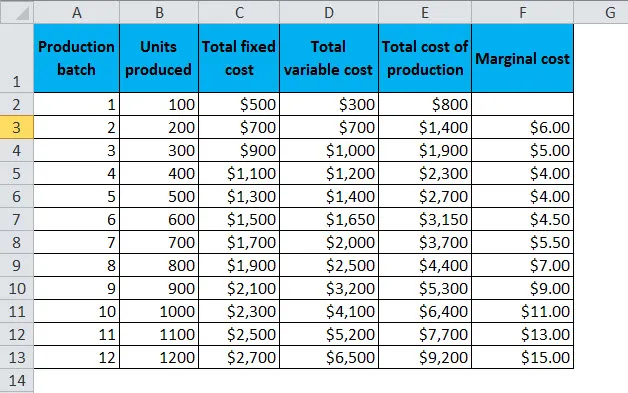

Seuraava taulukko antaa tilannekuvan siitä, kuinka rajakustannukset vaihtelevat tuotetun määrän muutoksen mukaan. Lisäksi rajakustannuksia kuvaava kaavio kääntää tietyn ajan kuluttua suuntauksen, joka osoittaa, että tietyn tuotantotason jälkeen tuotantokustannukset alkavat nousta maltillisen alkuvaiheen jälkeen. Tässä vaiheessa on tarkistettava, ovatko tuotantokustannukset alhaisemmat kuin myyntihinta, ja jos näin on, lopeta lisätuotanto.

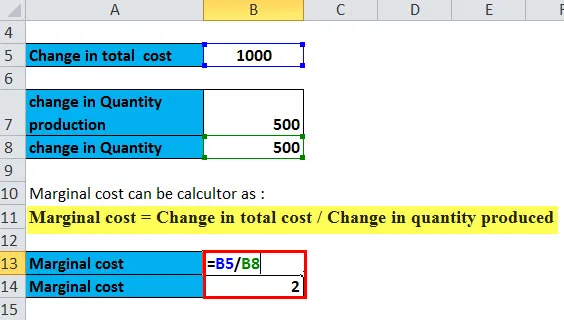

Tässä teemme saman esimerkin rajakustannuskaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi sisääntuloa, muun muassa kokonaiskustannusten muutos ja määrän muutos

Voit helposti laskea rajakustannuskaavan mukana olevasta mallista.

Ensinnäkin olemme selvittäneet kokonaiskustannusten muutoksen:

Sitten olemme selvittäneet määrän muutoksen:

Sen jälkeen saamme rajakustannukset käyttämällä rajakustannuskaavaa:

Suositellut artikkelit

Tämä on ollut opas Margin Cost Formulaan, keskustelemme tässä sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös rajakustannuslaskurin ja ladattavan excel-mallin.

- Ensisijainen osinkokaava

- Yläsuhteen kaava

- Bruttovoittomarginaali

- Osakekertoimen kaava

- Marginaalietukaava