Käyttöpääoman kaava (sisällysluettelo)

- Käyttöpääoman kaava

- Käyttöpääoman laskin

- Käyttöpääoman kaava Excelissä (Excel-mallilla)

Käyttöpääoman kaava

Lyhytaikaisten varojen ylimääräinen lyhytaikaiseen velkaan verrattuna tunnetaan käyttöpääomana. Lyhytaikaisia velkoja ja varoja vaaditaan päivittäisessä liiketoiminnassa. Kun yritysjohtaja johtaa lyhytaikaista velkaa lyhytaikaisista varoista, menettely tunnetaan käyttöpääomajaksona.

Tässä on käyttöpääoman kaava -

Käyttöpääomasta voimme päästä eroon ideasta, joka koskee yrityksen maisemia tai toisin sanoen kuinka tehokas kyseinen yritys menee. Joten se on heijastus kyseisen yrityksen lyhytaikaisesta likviditeetistä ja voidaanko toiminnan tehokkuuden astetta mitata korkeamman lyhytaikaisen omaisuuden perusteella lyhytaikaisiin velkoihin nähden.

Lyhytaikaisten varojen ainesosat

- Nykyiset sijoitukset

- Käteinen raha

- Vaihto-omaisuus

- Myyntisaamiset

- Pankkisaldo

- Lyhytaikaiset lainat ja ennakot

- Muut tämänhetkiset varat

Lyhytaikaisten velkojen osatekijät

- Lyhytaikaiset lainat

- Ostovelat

- Muut lyhytaikaiset velat

- Lyhytaikaiset varaukset.

Esimerkki käyttöpääoman kaavasta

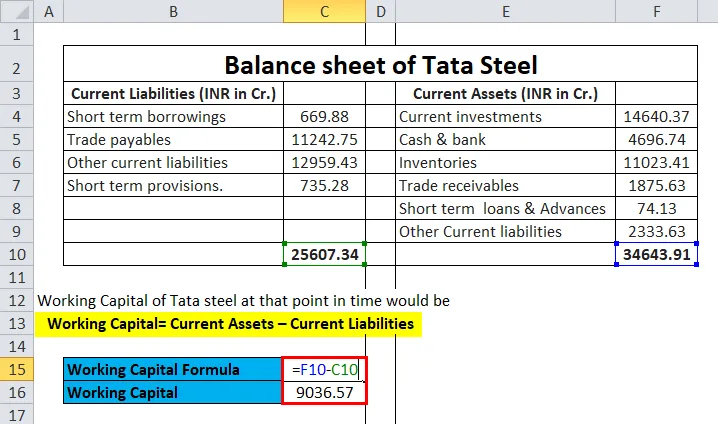

Tata Steelin tase on esitetty seuraavasti:

Voit ladata tämän käyttöpääoman mallin täältä - käyttöpääoman malli|

Tata Steelin tase |

||||

|

Lyhytaikaiset velat (INR in Cr) |

Lyhytaikaiset varat (INR in Cr) | |||

| Lyhytaikaiset lainat | 669, 88 | Nykyiset sijoitukset | 14640, 37 | |

| Ostovelat | 11242, 75 | Käteinen ja pankki | 4696, 74 | |

| Muut lyhytaikaiset velat | 12959, 43 | Vaihto-omaisuus | 11023, 41 | |

| Lyhytaikaiset varaukset. | 735, 28 | Myyntisaamiset | 1875, 63 | |

| Lyhytaikaiset lainat ja ennakot | 74.13 | |||

| Muut lyhytaikaiset velat | 2333, 63 | |||

| 25607, 34 | 34643, 91 | |||

Tata-teräksen käyttöpääoma tuolloin olisi

- Käyttöpääoma = Lyhytaikaiset varat - Lyhytaikaiset velat

- Käyttöpääoma = INR (34643.91-25607.34)

- Käyttöpääoma = INR 9036.57

Käyttöpääoman kaavan selitys

- Käyttöpääomakaavaa käytetään laajasti liiketoiminnassa lyhytaikaisten taloudellisten tai lyhytaikaisten velkojen täyttämiseen.

- Positiivinen nettokäyttöpääoma syntyy, kun yrityksellä on riittävästi lyhytaikaisia varoja nykyisten maksujensa yli. Toisaalta, jos yritys ei pysty tuottamaan positiivista käyttöpääomaa, yrityksen on otettava ylimääräiset velat, kuten korkeammat lyhytaikaiset lainat, korkeammat velat jne.

- Toinen silmiinpistävä kaava jokaiselta analyytikolta on käyttöpääoma, joka on myyntisaamisten luokkavarasto miinus velat.

- Tästä syystä, huolimatta siitä, että tarkastellaan kutakin ja jokaista lyhytaikaista omaisuuserää, voidaan kuitenkin tarkastella myyntisaamisia ja vaihto-omaisuuden arvoa ostovelkojen ohella. Siten tietyn yrityksen taloudellinen tilanne voidaan ymmärtää oikeudenmukaisesti, kun sillä on positiivinen arvo.

- Koska sillä on positiivinen käyttöpääoma, se osoittaa terveen merkin tietyn yrityksen lyhytaikaisesta taloudellisesta tilanteesta, koska sillä on tarpeeksi likvidejä varoja lyhytaikaisten laskujensa korjaamisen jälkeen ja sisäisesti kyseisen yrityksen taloudellinen tilanne auttaisi kasvattamaan sen liiketoimintaa ja sen varat.

- Ilman ylimääräistä käyttöpääomaa yrityksen on lainattava lisävaroja pankkilainalta tai rahoituslaitokselta, niin se estää käyttöpääomaa, koska nykyiset lainat kuuluvat lyhytaikaisiin velkoihin ja siten nettokäyttöpääoma vähenee.

- Joten toisin sanoen voidaan integroida, että liiketoiminta ei ole riittävän vahvaa vastaamaan lyhytaikaisia velkojaan lyhytaikaisista varoistaan. Siksi on aina vaadittava lyhytaikaisia lainoja kolmannelta osapuolelta, ja ne voidaan tulkita negatiiviseksi merkiksi liiketoiminnalle. Lyhytaikaiset lainat johtavat korkokustannusten nousuun ja vaikuttavat kannattavuuteen ja marginaaliin. Joten useimmissa liiketoiminnoissa, jotka ovat luonteeltaan pääomaintensiivisiä, on negatiivinen käyttöpääoma tai erittäin alhainen käyttöpääoma, ja kannattavuus ja marginaali ovat erittäin alhaiset verrattuna omaisuuden kevyisiin yrityksiin.

- Negatiivinen käyttöpääoma viittaa siihen, että tietyn liiketoiminnan omaisuutta ei käytetä tehokkaasti ja se voi johtaa likviditeettikriisiin.

- Jos yritys on käyttänyt kiinteistöomaisuutta, kuten maaomaisuuden kiinteistöjen pitkäaikaisia sijoituksia, mutta kassavirhe on suurempien lyhytaikaisten velkojen takia, niin myös yrityksellä on likviditeettikriisi ja siten se pakottaa ottamaan lyhytaikaisia lainoja .

- Maksujen myöhästyminen velkojille johtaa velallisten lisääntymiseen ja koko prosessin viivästyminen pienentää käyttöpääomaa ja viime kädessä estää tietyn liiketoiminnan yritysluottoluokituksen.

Käyttöpääoman kaavan merkitys ja käyttö

Käyttöpääomaa käytetään laajasti saman alan eri yritysten analysointiin.

FMCG-liiketoiminnalla Lee olisi suhteellisesti suurempi käyttöpääoma verrattuna teräksen valmistusyritykseen teräksenvalmistuslaitosten ja koneiden vuoksi, jotka ovat suhteellisen kalliita kuin FMCG: n tuotantolaitokset. Joten, huolimatta siitä, että omaisuuserät ovat korkeammat, liiketoiminta vaatii lainaa pankeilta ja muilta rahoituslaitoksilta, ja siten se lisää korkokustannuksia.

Näytä terästehtaiden liiketoimintamarginaali on yleensä pienempi kuin FMCG -yrityksessä.

Käyttöpääomasta voi saada oikeudenmukaisen kuvan tietyn yrityksen vaihto-omaisuudesta ja lyhytaikaisista veloista.

Jos yritys tuottaa tarpeeksi kassavirtaa, osa siitä kassavirrasta sijoitetaan lyhytaikaisiin lyhytaikaisiin sijoituksiin ja pitkäaikaisiin sijoituksiin, jotka ovat pitkäaikaisia sijoitustarkoituksia varten.

Lyhytaikaisia sijoituksia voidaan hyödyntää, kun liiketoiminnassa on tarpeen lisätä likviditeettiä lyhytaikaisten velkojen piikin vuoksi.

Rahat ja pankkisaamiset eivät yleensä sisällä korkotarjouksia lyhytaikaisen luonteen vuoksi. Myyntisaamiset sattuvat yleensä olemaan tietty osa tuloista. Joten korkeammat myyntisaamiset viittaavat siihen, että tulevaisuudessa on mahdollista nukkua, jos liiketoimintaskenaariota ei suosita yritykselle. Toisaalta ostovelat r yleensä toimittajan antama luotto.

Käyttöpääoman laskin

Voit käyttää seuraavaa käyttöpääomalaskuria

| Lyhytaikaiset varat | |

| Lyhytaikaiset velat | |

| Käyttöpääoman kaava | |

| Käyttöpääoman kaava = | Lyhytaikaiset varat - Lyhytaikaiset velat |

| = | 0 - 0 |

| = | 0 |

Käyttöpääoman kaava Excelissä (Excel-mallilla)

Tässä teemme saman esimerkin käyttöpääoman kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava nämä kaksi syötettä eli lyhytaikaiset varat ja lyhytaikaiset velat

Voit laskea käyttöpääoman helposti kaavan avulla mukana olevasta mallista.

Käyttöpääoma on laskettava kaavalla, ts. Käyttöpääoma = lyhytaikaiset varat - lyhytaikaiset velat

johtopäätös:

Käyttöpääomakaava määrittelee liiketoiminnan taloudellisen tilan ja ehdottaa, kuinka kannattavuutta voidaan tulevaisuudessa lisätä nykyisen suhdeluvun avulla, jonka saamme jakamalla lyhytaikaiset varat lyhytaikaisilla veloilla. Ihanteellisen suhteen tulisi olla 2 on 1 valmistusyritysten tapauksessa. Pääomavaltaisella yrityksellä on kuitenkin eri suhde, ja negatiivisen käyttöpääoman tapauksessa suhde saattaa muuttua useimmissa tapauksissa. Päivittäinen toiminta voidaan määrittää käyttöpääomakaavalla, ts. Lyhytaikaisten varojen ylitys lyhytaikaisiin velkoihin nähden.

Suositellut artikkelit

Tämä on opas käyttöpääoman kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös käyttöpääomalaskurin, jolla on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Rahamarkkinat ja pääomamarkkinat -Yleiset erot

- Käyttöpääomaennusteiden opas

- Oma pääoma vs. riskipääoma - vertailu

- Opas bruttovoittomarginaalin kaavaan

- Opas käyttöpääomaan Esimerkki