Vakiohintakaava (sisällysluettelo)

- Kaava

- esimerkit

Mikä on standardikustannuskaava?

Termi ”vakiokustannukset” viittaa kustannuslaskennan haaraan, joka auttaa valmistamaan kustannusbudjettia valmistavien yritysten arvioitujen kustannusten ja määrien perusteella. Vakiokustannukset kattavat kaikenlaiset kustannukset, joihin sisältyy suora materiaali, suora työvoima ja valmistuskustannukset. Toisin sanoen standardikustannukset ovat yksittäisen tuotantoyksikön valmistamisen rahoitussuunnitelma, joka perustuu ennalta määrättyihin kustannuksiin ja tuotantopanosten määrään, jota odotetaan tietyn ajanjakson aikana. Vakiohinnan kaava voidaan johtaa kertomalla valmistusaste normaalilla vaaditulla syöttömäärällä. Matemaattisesti se esitetään

Standard Cost = Standard Rate * Standard Quantity

Esimerkkejä standardikustannuskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää standardikustannuskaavan laskenta paremmin.

Voit ladata tämän Standard Cost Formula Excel -mallin täältä - Standard Cost Formula Excel TemplateVakiohintakaava - esimerkki 1

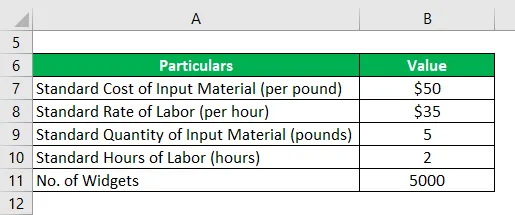

Otetaanpa esimerkki yrityksestä, joka harjoittaa widgetien valmistusta. Saatujen historiallisten kustannustietojen perusteella kustannuslaskija on päättänyt, että yhden widget-yksikön tuottamiseksi yritys tarvitsee 5 puntaa syöttömateriaalia ja 2 tuntia työtä. Raaka-aine maksaa 50 dollaria puntaa kohti, kun taas työvoima maksaa 35 dollaria tunnissa. Laske 5000 arvioidun widgetin valmistuksen arvioidut kokonaiskustannukset annettujen vakioarvioiden perusteella syöttömateriaalin ja työvoiman määrästä ja kustannuksista.

Ratkaisu:

Standardikustannukset lasketaan alla olevan kaavan avulla.

Normaalit kustannukset = Syöttöaineen standardikustannukset * Syöttöaineen vakio määrä + Normaali työaste * Normaalit työtunnit

- Vakiohinta = 50 dollaria per punta * 5 puntaa + 35 dollaria tunnissa * 2 tuntia

- Vakiohinta = 320 dollaria widgettiä kohti

Siksi widgetin valmistuksen standardikustannukset ovat 320 dollaria.

Arvioidut kokonaiskustannukset lasketaan alla olevan kaavan avulla.

Arvioidut kokonaiskustannukset = Widgetien lukumäärä * Tavalliset kustannukset

- Arvioidut kokonaiskustannukset = 5000 * 320 dollaria

- Arvioidut kokonaiskustannukset = 1 600 000 dollaria

Siksi 5000 widgetin valmistuksen arvioidut kokonaiskustannukset ovat 1, 6 miljoonaa dollaria.

Vakiohintakaava - esimerkki 2

Otetaanpa edellä esimerkki ymmärtää standardilaskutusprosessi. Oletetaan, että widgetin yhden yksikön valmistus vaatii kaksi syöttömateriaalia, A ja B. Yksi widget vaatii 4 kappaletta syöttömateriaalia A, joka maksaa 15 dollaria kappaleelta ja 3 puntaa syöttömateriaalia B, joka maksaa 40 dollaria per punta. Toisaalta, widget vaatii 2 tuntia työvoimaa, joka maksaa 35 dollaria tunnissa, ja yleiskustannukset, 70 dollaria per widget. Laske widgetin valmistuksen standardikustannukset annettujen vakioarvioiden perusteella syötteen määrää ja kustannuksia varten.

Ratkaisu:

Standardikustannukset lasketaan alla olevan kaavan avulla.

Vakiokustannukset = Syöttöaineen standardikustannukset A * Syöttöaineiden standardimäärät A + Syöttöaineiden standardikustannukset B * Syöttöaineiden standardimäärät + Standardi työvoimakustannusaste * Normaalit työtunnit + Normaalit yleiskustannukset

- Vakiohinta = 15 dollaria kappaleelta * 4 kappaletta + 40 dollaria kilolta * 3 puntaa + 35 dollaria tunnilta * 2 tuntia + 70 dollaria

- Vakiohinta = 320 dollaria

Siksi widgetin valmistuksen standardikustannukset ovat 320 dollaria.

Selitys

Vakiohinnan kaava voidaan laskea käyttämällä seuraavia vaiheita:

Vaihe 1: Valitse ensin kustannustyyppi suorasta materiaalista, suorasta työvoimasta ja valmistuskustannuksista.

Vaihe 2: Määritä seuraavaksi standardoitu hintayksikkö valitun kustannustyypin ilmoittamiseksi. Suoran materiaalin tapauksessa edullinen kurssiyksikkö voi olla dollari / kg tai dollari / pala, kun taas se voi olla dollari / tunti suoralle työlle.

Vaihe 3: Seuraavaksi valitun tyyppikustannusten normaalimäärä voidaan arvioida aiemmin saatavilla olevien kulutustietojen perusteella.

Vaihe 4: Määritä seuraavaksi vakiokorko yrityksen aikaisempien tietojen ja käytettävissä olevien nykyisten markkinakorkojen perusteella.

Vaihe 5: Lopuksi standardikustannuskaava voidaan johtaa kertomalla valmistusprosentti (vaihe 4) vaaditulla vakiomäärällä (vaihe 3) panoksella alla esitetyllä tavalla.

Vakiohinta = Vakiohinta * Vakiohinta

Standardikustannuskaavan relevanssi ja käyttö

Se on yksi kustannusosaston erittäin tärkeistä käsitteistä, koska todellisten kustannusten eroja vakiokustannuksista käsitellään tehokkaana hallintatyökaluna. Jos esiintyy eroa, johto tulee tietoiseksi ja ryhtyy tarvittaviin toimenpiteisiin poikkeaman lieventämiseksi saadakseen se vastaamaan suunniteltuja kustannuksia. Itse asiassa sitä pidetään suotuisana poikkeamana, jos todelliset kustannukset ovat pienemmät kuin standardikustannukset, kun taas päinvastoin. On kuitenkin pidettävä mielessä, että vakiokustannukset ovat hyödyllisiä toistuvalle tuotantotyypille ja että niiden käyttö rajoittuu toistuvien tuotantotyyppien tapauksessa.

Suositellut artikkelit

Tämä on opas standardikustannuskaavaan. Tässä keskustellaan siitä, kuinka standardikustannukset voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea valmistuskustannukset

- Mikä on kaava verotettavan tulon laskemiseksi?

- Esimerkki tehostekoosta

- Kantaosakkeen laskeminen