Kustannus-hyötyanalyysikaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on kustannus-hyötyanalyysikaava?

Termi ”kustannus-hyötyanalyysi” viittaa analyyttiseen tekniikkaan, jossa verrataan hankkeen etuja siihen liittyviin kustannuksiin. Toisin sanoen kaikki hankkeen odotetut hyödyt sijoitetaan tasapainon toiselle puolelle ja aiheutuvat kustannukset toiselle puolelle. Kustannus-hyötyanalyysi voidaan suorittaa joko käyttämällä ”hyöty-kustannussuhdetta” tai “nykyistä nettoarvoa”.

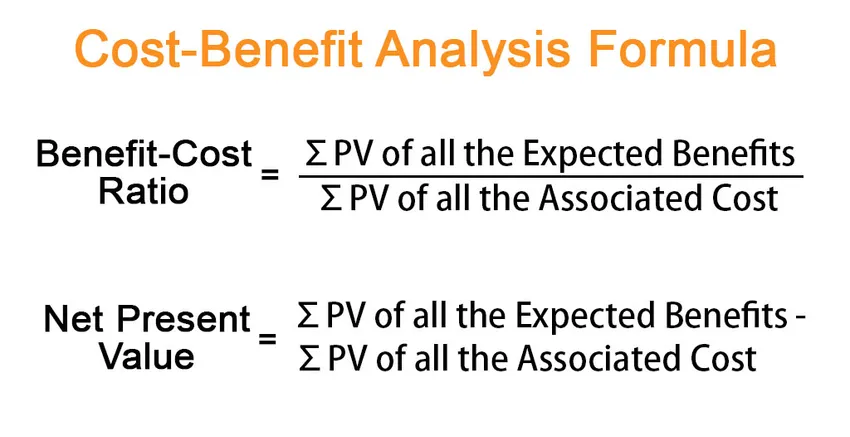

Hyöty-kustannussuhteen kaava voidaan johtaa jakamalla kaikkien odotettavissa olevien hyötyjen nykyarvon aggregaatti kaikkien siihen liittyvien kustannusten nykyarvon aggregaatilla, joka esitetään muodossa,

Kustannus-hyötyanalyysikaava,

Benefit-Cost Ratio = ∑PV of all the Expected Benefits / ∑PV of all the Associated Costs

Nykyarvon nettoarvo voidaan laskea vähentämällä kaikkien siihen liittyvien kustannusten nykyarvon summa kaikkien odotettavissa olevien hyötyjen nykyarvon summasta, joka esitetään muodossa,

Net Present Value = ∑PV of all the Expected Benefits – ∑PV of all the Associated Costs

Esimerkki kustannus-hyötyanalyysikaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää kustannus-hyötyanalyysin laskenta paremmin.

Voit ladata tämän kustannus-hyötyanalyysin Excel-mallin täältä - Kustannus-hyötyanalyysin Excel-malliKustannus-hyötyanalyysikaava - esimerkki 1

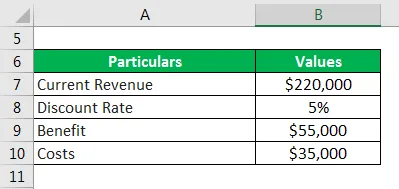

Otetaanpa esimerkki finanssiteknologian perustamisesta, joka harkitsee kahden uuden ohjelmoijan palkkaamista. Järjestäjä odottaa ohjelmoijien lisäävän liikevaihtoa 25%, kun taas seuraavan vuoden aikana aiheutuu 45 000 dollarin lisäkustannuksia. Ohjeen edistäjä päättää jatkaa rekrytointia kustannus-hyötyanalyysin perusteella, jos yrityksen tulot kuluvana vuonna ovat 220 000 dollaria ja vastaava diskonttokorko on 5%.

Ratkaisu:

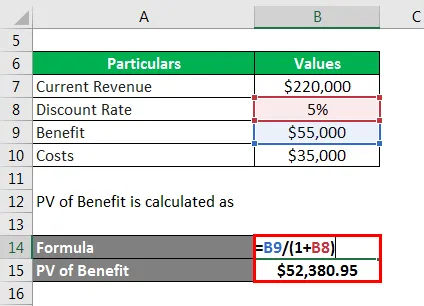

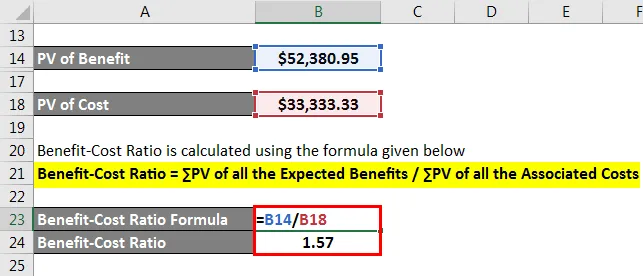

Hyödyn PV lasketaan:

- Hyödyn PV = 55 000 dollaria / (1 + 5%)

- Hyödyn PV = 52 380, 95 dollaria

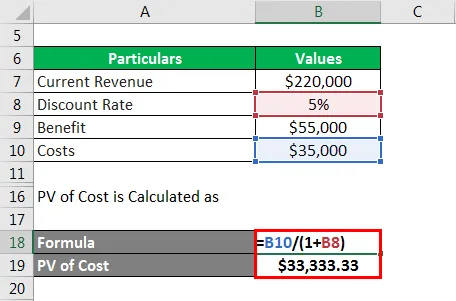

Kustannusten PV lasketaan seuraavasti:

- Kustannusten PV = 35 000 dollaria / (1 + 5%)

- Kustannusten PV = 33 333, 33 dollaria

Hyöty-kustannussuhde lasketaan alla olevan kaavan avulla

Hyöty-kustannussuhde = ∑PV kaikista odotettavissa olevista eduista / ∑PV kaikista liittyvistä kustannuksista

- Hyöty-kustannussuhde = 52 380, 95 dollaria / 33 333, 33 dollaria

- Hyöty-kustannussuhde = 1, 57x

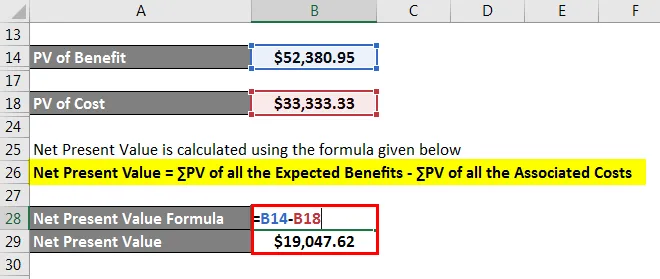

Nykyinen nettoarvo lasketaan alla olevan kaavan avulla

Nykyinen nettoarvo = ∑PV kaikista odotettavissa olevista eduista - ∑PV kaikista niihin liittyvistä kustannuksista

- Nykyinen nettoarvo = 52 380, 95 dollaria - 33 333, 33 dollaria

- Nykyinen nettoarvo = 19 047, 62 dollaria

Siksi molemmat kustannus-hyötyanalyysimenetelmät viittaavat siihen, että työnantajan tulisi edetä rekrytoinnin kanssa.

Kustannus-hyötyanalyysikaava - esimerkki 2

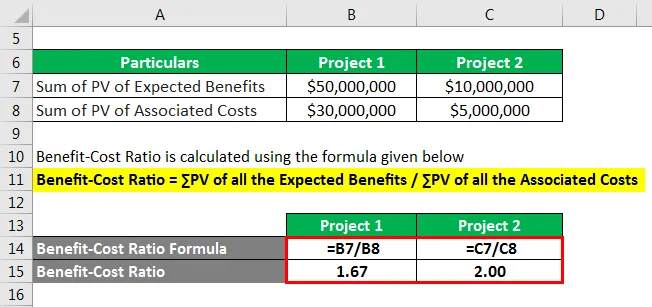

Otetaan esimerkki kahdesta hankkeesta havainnollistaakseen kustannus-hyötyanalyysin käyttöä. Projektista 1 odotettavissa olevien hyötyjen nykyarvon summa on 50 miljoonaa dollaria ja siihen liittyvien kustannusten nykyarvon summa on 30 miljoonaa dollaria. Toisaalta hankkeesta 2 odotettavissa olevien hyötyjen nykyarvon summa on 10 miljoonaa dollaria ja siihen liittyvien kustannusten nykyarvon summa on 5 miljoonaa dollaria. Keskustele, mikä projekti on parempi, kustannus-hyötyanalyysin perusteella .

Ratkaisu:

Hyöty-kustannussuhde lasketaan alla olevan kaavan avulla

Hyöty-kustannussuhde = ∑PV kaikista odotettavissa olevista eduista / ∑PV kaikista liittyvistä kustannuksista

Projektille 1

- Hyöty-kustannussuhde = 50 000 000 dollaria / 30 000 000 dollaria

- Hyöty-kustannussuhde = 1, 67x

Projektille 2

- Hyöty-kustannussuhde = 10 000 000 dollaria / 5 000 000 dollaria

- Hyöty-kustannussuhde = 2, 00x

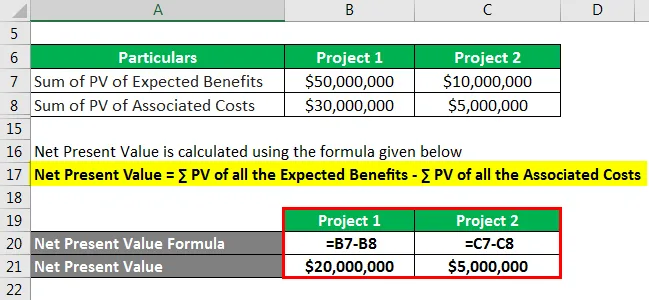

Nykyinen nettoarvo lasketaan alla olevan kaavan avulla

Nykyinen nettoarvo = ∑PV kaikista odotettavissa olevista eduista - ∑PV kaikista niihin liittyvistä kustannuksista

Projektille 1

- Nykyinen nettoarvo = 50 000 000–30 000 000 dollaria

- Nykyinen nettoarvo = 20 000 000 dollaria

Projektille 2

- Nykyinen nettoarvo = 10 000 000–5 000 000 dollaria

- Nykyinen nettoarvo = 5 000 000 dollaria

Siksi hyöty-kustannussuhdetta kohti projekti 2 on parempi, kun taas nettoarvo viittaa siihen, että projekti 1 on parempi. Vaikka tämä on tilanteen umpikuja, luontaisesti nettomääräinen nykyarvo saa etusijan. Siksi hanketta 1 pidetään parempana.

Selitys

Kustannus-hyötyanalyysin kaava voidaan laskea käyttämällä seuraavia vaiheita:

Vaihe 1: Laske ensin kaikki aihehankinnan rahavirrat, jotka ovat joko tuloja tuottavia tai toiminnan tehokkuudesta johtuvia säästöjä.

Vaihe 2: Laske seuraavaksi kaikki projektin rahavirrat, jotka ovat kustannuksia projektin ylläpitämiseksi ja ylläpitämiseksi.

Vaihe 3: Laske seuraavaksi diskonttauskerroin samanlaisen riskiprofiilin omaisuuserien nykyisen hinnoittelun perusteella.

Vaihe 4: Seuraavaksi lasketaan diskonttauskertoimen perusteella kaiken kassavirran nykyinen arvo. Laske sitten yhteen kaikkien kassavirtojen nykyarvo ∑PV: na kaikista odotettavissa olevista eduista ja ulosvirtaus ∑PV: nä kaikista niihin liittyvistä kustannuksista.

Vaihe 5: Nyt hyöty-kustannussuhteen kaava voidaan johtaa jakamalla kaikkien odotettavissa olevien hyötyjen nykyarvon aggregaatti (vaihe 4) kaikkien siihen liittyvien kustannusten (vaihe 4) nykyarvon aggregaatilla, kuten alla on esitetty .

Hyöty-kustannussuhde = ∑PV kaikista odotettavissa olevista eduista / ∑PV kaikista liittyvistä kustannuksista

Vaihe 6: Nyt nykyisen nettoarvon kaava voidaan johtaa laskemalla kaikkien siihen liittyvien kustannusten nykyarvon summa (vaihe 4) kaikkien odotettavissa olevien hyötyjen nykyisen arvon summasta (vaihe 4), kuten alla esitetään. .

Nykyinen nettoarvo = ∑PV kaikista odotettavissa olevista eduista - ∑PV kaikista niihin liittyvistä kustannuksista

Kustannus-hyötyanalyysikaavan relevanssi ja käyttö

Kustannus-hyötyanalyysin merkitys on siinä, että sitä käytetään mahdollisuuden toteutettavuuden arviointiin, projektien vertailuun, vaihtoehtoisten kustannusten arviointiin ja todellisen skenaariopohjaisen herkkyystestauksen rakentamiseen. Tällä tavalla tämä tekniikka auttaa selvittämään sijoituspäätöksen tarkkuuden ja tarjoaa alustan sen vertailemiseksi vastaaviin ehdotuksiin.

Kustannus-hyötyanalyysikaavan laskin

Voit käyttää seuraavaa kustannus-hyötyanalyysikaavan laskuria

| VPV kaikista odotettavissa olevista eduista | |

| VPV kaikista niihin liittyvistä kustannuksista | |

| Hyöty-kustannussuhde | |

| Hyöty-kustannussuhde | = |

|

|

Suositellut artikkelit

Tämä on opas kustannus-hyötyanalyysikaavaan. Tässä keskustellaan siitä, kuinka kustannus-hyötyanalyysikaava voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös kustannus-hyötyanalyysilaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Liukuvan keskiarvon kaava

- Esimerkki taloudellisesta analyysistä

- Kuperuuden laskeminen

- Kuinka laskea rahan aika-arvo