Takaisinmaksuajan kaava (sisällysluettelo)

- Takaisinmaksuajan kaava

- Takaisinmaksuaikalaskin

- Takaisinmaksuaikakaava Excelissä (Excel-mallilla)

Takaisinmaksuajan kaava

Takaisinmaksuaikaa voidaan kutsua sillä, että pääoman budjetointijalkoihin vaadittava työkalu voi arvioida pääoman sijoituksen määrän saavuttamiseksi tarvittavan hallussapidon pituuden liiketoiminnan kannattavuudesta tietyn ajanjakson ajan. Tämä ajanjakso ilmaistaan yleensä vuosina ja lasketaan jakamalla liiketoiminnalle tarvittava kokonaispääomasijoitus jaettuna ennustetulla vuotuisella kassavirralla.

Tässä on takaisinmaksuajan kaava -

TAI

Missä,

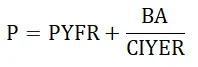

- P = takaisinmaksuaika.

- PYFR = lopullisen takaisinperinnän vuotta välittömästi edeltävien vuosien lukumäärä BA = takaisinperittävä määrä

- CIYFR = kassavirta - lopullisen takaisinperinnän vuosi

Esimerkki takaisinmaksuajan kaavasta

Otetaan esimerkki selvittääksesi yrityksen takaisinmaksuajan: -

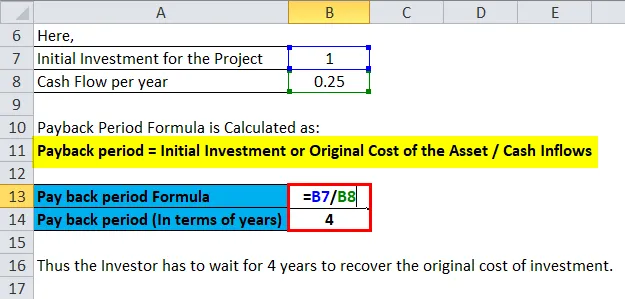

Voit ladata tämän takaisinmaksuajan Formula Excel -mallin täältä - takaisinmaksuajan Formula Excel TemplateErityinen projektikustannus oli 1 miljoona dollaria ja hankkeen kannattavuus olisi 2, 5 dollaria Lakhs vuodessa. Laske takaisinmaksuaika vuosina.

Käyttämällä takaisinmaksuajan kaavaa saamme-

- Takaisinmaksuaika = omaisuuserän alkuperäinen sijoitus tai alkuperäinen hinta / kassavirrat

- Takaisinmaksuaika = 1 miljoona / 2, 5 lakki

- Takaisinmaksuaika = 4 vuotta

Selitys

Takaisinmaksuaika on aika, joka tarvitaan liiketoimintaan tarkoitetun kokonaisinvestoinnin kustannusten palauttamiseen. Takaisinmaksuaika on peruskonsepti, jota käytetään päätöksenteossa siitä, toteuttaako organisaatio tietyn projektin vai ei. Yksinkertaisesti sanottuna johto etsii matalampaa takaisinmaksuaikaa. Pienempi takaisinmaksuaika tarkoittaa nopeata taukoa yritykselle ja siten liiketoiminnan kannattavuus voidaan nähdä nopeasti. Joten liiketoimintaympäristössä alhaisempi takaisinmaksuaika osoittaa tietyn projektin paremman kannattavuuden. Takaisinmaksuaika ei kuitenkaan huomioi rahan aika-arvoa. Rahan aika-arvo käsittelee ajatusta rahan peruspoistoista ajan myötä. Tietyn rahasumman nykyarvo on korkeampi kuin sen tuleva arvo. Toisin sanoen on nähty, että rahan arvo heikkenee mihin aikaan. Siksi takaisinmaksuajan tai liiketapahtuman laskentapisteen laskemisessa on sisällytettävä myös vaihtoehtoisten kustannusten merkitys.

Takaisinmaksuajan kaavan merkitys ja käyttö

Yksi takaisinmaksuajan pääpiirteistä on, että siinä ei huomioida rahan arvoa ajanjaksolla. Takaisinmaksuaikakaava laskee vain vuosien määrän, joka kuluu sijoitettujen varojen palauttamiseen tietystä yrityksestä.

Esimerkiksi tietty projekti maksoi miljoona dollaria ja hankkeen kannattavuus olisi 2, 5 dollaria Lakhs vuodessa. Laske takaisinmaksuaika vuosina ja tulkitse se.

Joten takaisinmaksuaika on = miljoona / 2, 5 lakh tai 4 vuotta.

Joten takaisinmaksuaikaa laskettaessa 2, 5 lakh dollarin perusarvoa ei oteta ajan mittaan huomioon. Tämä on kunkin vuoden kannattavuus on vahvistettu, mutta kyseisen määrän arvostus asetetaan ylityöaikaan. Siten takaisinmaksuaika ei kykene kuvaamaan valuutan pienenevää arvoa kasvavan ajan kuluessa.

Takaisinmaksuajan tyypit

Takaisinmaksuaikoja on useita tyyppejä, joita käytetään liiketoiminnan kannattavuuden laskennassa. NPV-menetelmän nykyarvo on yksi yleisimmistä takaisinmaksuajan laskentaprosesseista, joka laskee tulevat tuotot nykyarvoon. Alennettu takaisinmaksuaika on pääoman budjetointi, jota käytetään usein projektin kannattavuuden laskemiseen. Diskontatun takaisinmaksuajan nykyarvoa ei ole olemassa takaisinmaksuaikana, jolloin tulevan kassavirran bruttovirtaa ei diskontatta.

Toinen menetelmä, jota usein käytetään, tunnetaan nimellä IRR tai sisäinen tuottoprosentti, joka korostaa tietyn projektin tuottoprosenttia vuosittain. Tuottoprosentti ei välttämättä ole sama kaikkien vuosien ajan. Viimeisenä, mutta ei vähäisimpänä, on olemassa takaisinmaksusääntö, jota kutsutaan myös takaisinmaksuajaksi, ja se laskee periaatteessa ajan, joka tarvitaan investointikustannusten palauttamiseen.

Takaisinmaksuajan kaavan ominaisuudet

- Takaisinmaksuaika on perustaso palautumisesta ja palautumisajasta. Takaisinmaksuajan kaava on hyvin perus- ja helppo ymmärtää suurimmalle osalle yritysorganisaatiota.

- Useissa pääomabudjetointimenetelmissä takaisinmaksuaikamenetelmä on yksinkertaisin tapa laskea tietyn projektin kannattavuus ja vähentää siten kustannustyötä ja aikaa.

- Yksi takaisinmaksuajan silmiinpistävistä seikoista on, että se vähentää tietyn koneen vanhenemista, koska lyhyempi hallituskausi on edullinen verrattuna suurempaan aikatauluun.

- Yritykset, joilla on alhaisemmat kassavarat taseessa ja joilla on palkattu päivämäärä ja erittäin heikko ja likviditeetti, hyötyisivät tällaisesta menetelmästä.

- Takaisinmaksuaika korostaa kuitenkin investointien nopeaa palautumista käyttöomaisuuteen.

Takaisinmaksuajan kaavan haitat

- Pieni poikkeama työvoimakustannuksissa tai ylläpitokustannuksissa voi muuttaa ansiota ja takaisinmaksuaikaa.

- Tämä menetelmä jättää täysin huomioimatta vakavaraisuus II: n liiketoiminnan likviditeetin.

- Tämä menetelmä keskittyy vain yrityksen tuloihin ja jättää huomioimatta pääoman tuhlauksen ja monet muut tekijät, kuten inflaation heikkenemisen jne.

- Rahan aika-arvoa ei ollenkaan oteta huomioon tässä menetelmässä.

- Pääomasijoituksen suuruuteen ei kiinnitetä huomiota takaisinmaksuaikana, joten pääoman budjetointipäätöksen aikana tarvitaan myös useita muita menetelmiä.

- Tällä menetelmällä ei voida määrittää epävakaita tuloja, ja ehkä tämä on tämän menetelmän pääpuute, koska me kaikki tiedämme, että liiketoimintaympäristö ei voi olla sama joka vuosi.

Takaisinmaksuajan kaavan sopivuus

- Takaisinmaksuaika sopii vain yksiköille, joilla ei ole suuria määriä kädessä

- Takaisinmaksuaika on sopivin dynaamisilla markkinoilla ja tietyissä sijoitustilanteissa.

- Koska yritysmaailma muuttuu joka päivä ja muutosvauhti kiihtyy, suurin osa liikemiehistä haluaisi lyhyemmän takaisinmaksuajan riskitekijän vähentämiseksi.

- Takaisinmaksuaikaa kutsuvat yleensä yritykset, jotka kärsivät valtavasta velkakriisistä ja haluavat kannattavuuden pilottihankkeista.

Takaisinmaksuaikalaskin

Voit käyttää seuraavaa takaisinmaksuaikalaskuria

| Omaisuuserän alkuperäinen sijoitus TAI alkuperäinen hinta | |

| Kassavirta | |

| Takaisinmaksuajan kaava | |

| Takaisinmaksuajan kaava | = |

|

|

Takaisinmaksuaikakaava Excelissä (Excel-mallilla)

Tässä teemme saman esimerkin Excel-järjestelmän takaisinmaksuajan kaavasta. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi panosta, ts. Alkuperäiset sijoitukset ja kassavirrat

Voit helposti laskea takaisinmaksuajan käyttämällä kaavaa mukana olevassa mallissa.

johtopäätös

Takaisinmaksuaika on välttämätön arvio laskettaessa tietyn projektin tuottoa, ja on suositeltavaa olla käyttämättä työkalua ainoana vaihtoehtona päätöksenteossa. Samankaltaisten sijoitusten aikana parillinen vertailu on kuitenkin hyödyllinen, jos kyseessä on yksityiskohtainen analyysi, kuten nettonykyarvo tai sisäinen tuottoprosentti, takaisinmaksuaika voi toimia välineenä, jolla tuetaan näitä erityisiä kaavoja.

Suositellut artikkelit

Tämä on opas takaisinmaksuajan kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös takaisinmaksuaikalaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- DuPont-kaavan laskeminen

- ROA-kaavolaskin

- Retentio-suhteen kaava

- Ensisijaisen osingon kaava