Osakevaihtovaihtokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on osakevaihtovaihtokaava?

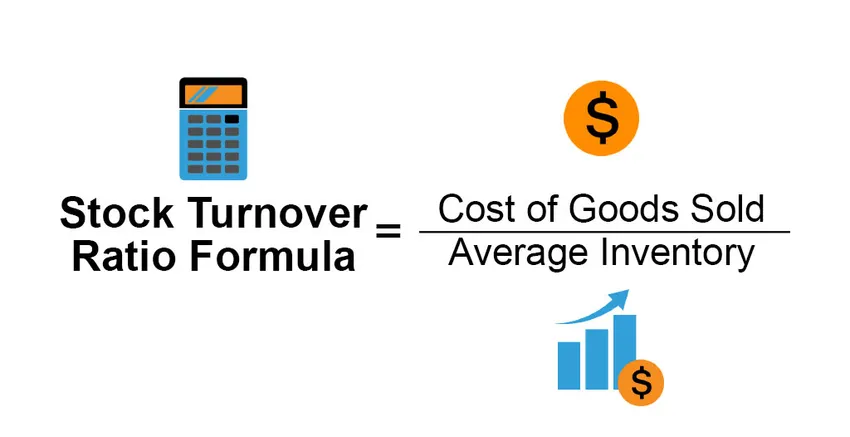

Termi ”osakevaihtosuhde” tarkoittaa suorituskykyastetta, joka auttaa määrittämään, kuinka hyvä yritys hallitsee osakevarastoaan tuottaessaan myyntiä tiettynä ajanjaksona. Toisin sanoen suhde osoittaa, kuinka monta kertaa tietyn ajanjakson aikana (yleensä vuodessa) yritys pystyy myymään varastonsa. Varaston vaihtosuhteen kaava voidaan johtaa jakamalla yhtiölle tietyn ajanjakson aikana myytyjen tavaroiden hankintamenot keskimäärin saman ajanjakson aikana pidetyllä varastolla. Matemaattisesti se esitetään

Stock Turnover Ratio = Cost of Goods Sold / Average Inventory

Esimerkkejä osakevaihdon kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää osakevaihdon kaavan laskenta paremmin.

Voit ladata tämän osakevaihtovaihtokaavan Formula Excel -mallin täältä - Osakevaihtosuhteen kaava Excel -mallinOsakevaihtovaihtokaava - esimerkki 1

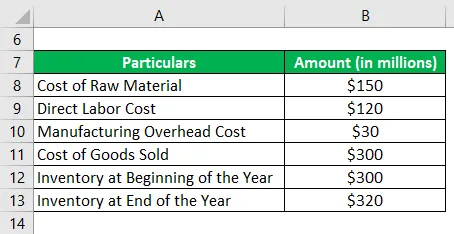

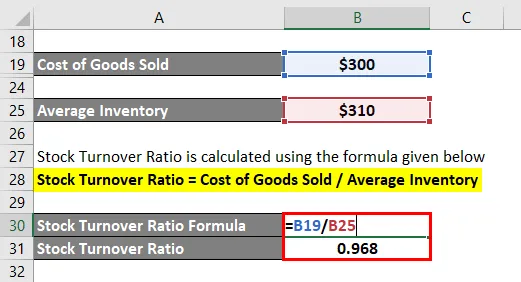

Otetaan esimerkki yrityksestä, jotta voimme osoittaa osakevaihtovaiheen käsitteen. Vuoden 2018 aikana yritykselle aiheutui raaka-ainekustannuksista 150 miljoonaa dollaria, välittömistä työvoimakustannuksista 120 miljoonaa dollaria ja valmistuksen yleiskustannuksista 30 miljoonaa dollaria. Vaihto-omaisuus oli vuoden alussa 300 miljoonaa dollaria ja vuoden lopussa 320 miljoonaa dollaria. Laske yrityksen osakevaihtosuhde annettujen tietojen perusteella.

Ratkaisu:

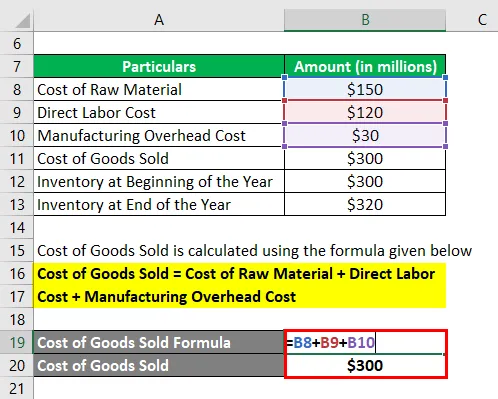

Myytyjen tavaroiden kustannukset lasketaan alla olevan kaavan avulla

Myytyjen tuotteiden kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset + valmistuskustannukset

- Myytyjen tavaroiden kustannukset = 150 miljoonaa dollaria + 120 miljoonaa dollaria + 30 miljoonaa dollaria

- Myytyjen tavaroiden kustannukset = 300 miljoonaa dollaria

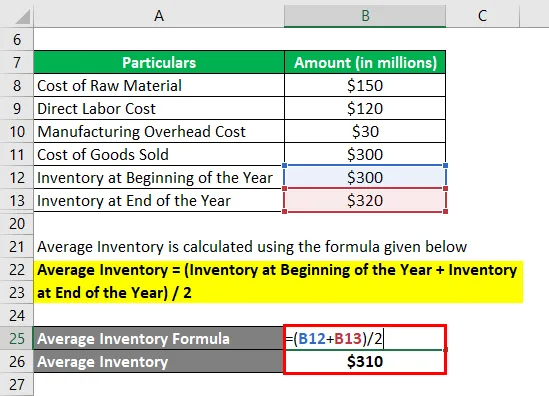

Keskimääräinen varasto lasketaan alla olevan kaavan avulla

Keskimääräinen inventaario = (inventaario vuoden alussa + inventaario vuoden lopussa) / 2

- Keskimääräinen varasto = (300 miljoonaa dollaria + 320 miljoonaa dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 310 miljoonaa dollaria

Osakevaihtoaste lasketaan alla olevan kaavan avulla

Osakevaihdon suhde = myytyjen tavaroiden kustannukset / keskimääräinen varastossa

- Osakevaihtosuhde = 300 miljoonaa dollaria / 310 miljoonaa dollaria

- Osakevaihdon suhde = 0.968

Siksi yhtiön osakevaihtosuhde vuodelle 2018 oli 0, 968-kertainen.

Osakevaihtovaihtokaava - esimerkki 2

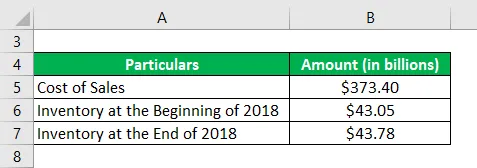

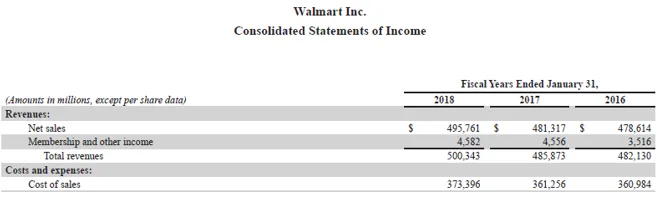

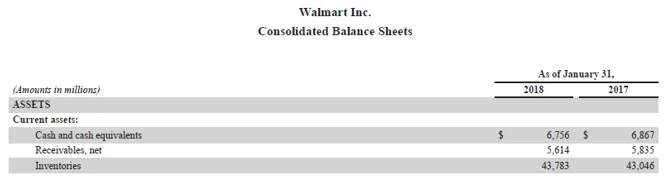

Otetaanpa esimerkki Walmart Inc. -yrityksen vuosikertomuksesta. Vuosikertomuksen mukaan seuraavat tiedot ovat saatavilla:

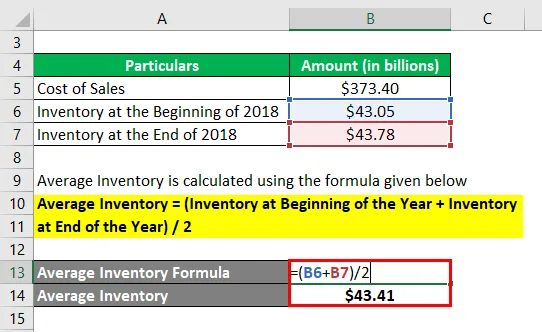

Keskimääräinen varasto lasketaan alla olevan kaavan avulla

Keskimääräinen inventaario = (inventaario vuoden alussa + inventaario vuoden lopussa) / 2

- Keskimääräinen vaihto-omaisuus = (43, 05 miljardia dollaria + 43, 78 miljardia dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 43, 41 miljardia dollaria

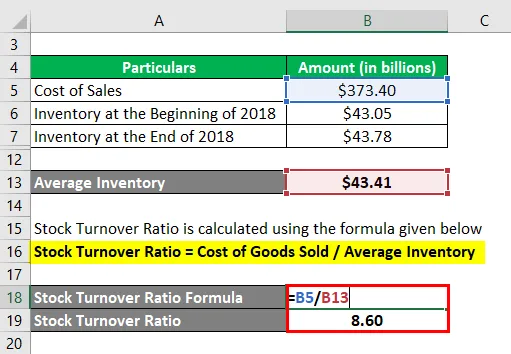

Osakevaihtoaste lasketaan alla olevan kaavan avulla

Osakevaihdon suhde = myytyjen tavaroiden kustannukset / keskimääräinen varastossa

- Osakevaihtosuhde = 373, 40 miljardia dollaria / 43, 41 miljardia dollaria

- Osakevaihdon suhde = 8.60

Siksi Walmart Inc.:n osakevaihtosuhde vuodelle 2018 oli 8, 60 kertaa.

Lähdelinkki : Wlmark Inc. tase

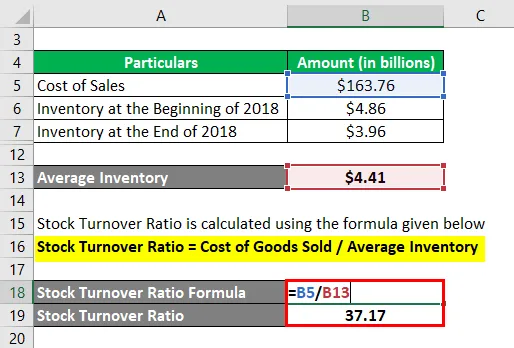

Osakevaihtovaihtokaava - esimerkki 3

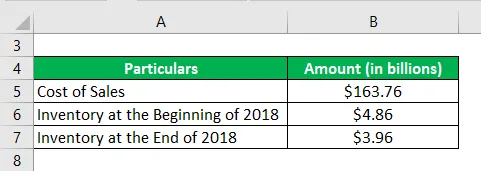

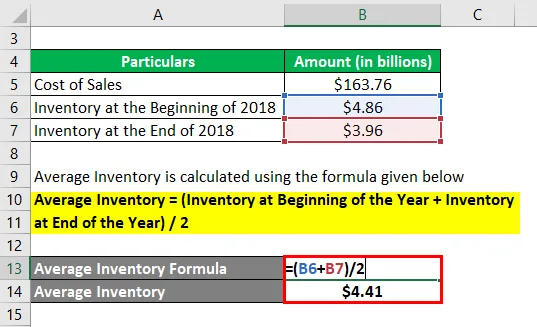

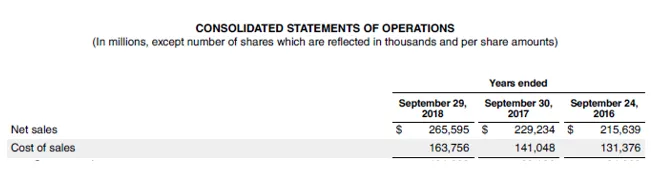

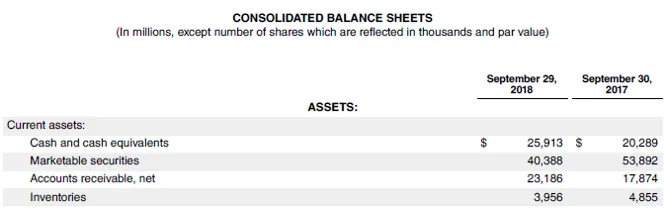

Otetaan nyt esimerkki Apple Inc.: n vuosikertomuksesta vuodelle 2018. Vuosikertomuksen mukaan seuraavat tiedot ovat saatavilla.

Ratkaisu:

Keskimääräinen varasto lasketaan alla olevan kaavan avulla

Keskimääräinen inventaario = (inventaario vuoden alussa + inventaario vuoden lopussa) / 2

- Keskimääräinen varasto = (4, 86 miljardia dollaria + 3, 96 miljardia dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 4, 41 miljardia dollaria

Osakevaihtoaste lasketaan alla olevan kaavan avulla

Osakevaihdon suhde = myytyjen tavaroiden kustannukset / keskimääräinen varastossa

- Osakevaihtosuhde = 163, 76 miljardia dollaria / 4, 41 miljardia dollaria

- Osakevaihtosuhde = 37, 17

Siksi Apple Inc.: n osakevaihtosuhde vuodelle 2018 oli 37, 17 kertaa.

Lähde: Apple Inc: n tase

Selitys

Osakevaihtosuhteen kaava voidaan johtaa seuraavien vaiheiden avulla:

Vaihe 1: Määritä ensin myydyn tavaran hankintameno, joka yritykselle aiheutui kauden aikana. Se on kaikkien suorien ja epäsuorien kustannusten summa, jotka voidaan jakaa työmääräykseen tai tuotteeseen. Se sisältää pääasiassa välittömät työvoimakustannukset ja raaka-ainekustannukset sekä valmistuskustannukset. Myytyjen tavaroiden kustannukset tunnetaan myös nimellä myyntikustannukset.

Myytyjen tuotteiden kustannukset = välittömät työvoimakustannukset + raaka-ainekustannukset + valmistuskustannukset

Vaihe 2: Määritä seuraavaksi yrityksen varasto-omistus kauden alussa ja kauden lopussa. Sitten keskimääräinen varastot lasketaan laskemalla varaston keskiarvo kauden alussa ja kauden lopussa.

Keskimääräinen inventaario = (inventaario kauden alussa + inventaario kauden lopussa) / 2

Vaihe 3: Lopuksi varaston vaihtosuhteen kaava voidaan johtaa jakamalla yrityksen myydyjen tavaroiden hankintamenot jakson aikana (vaihe 1) kauden aikana pidetyn keskimääräisen varaston kanssa (vaihe 2), kuten alla on esitetty.

Osakevaihdon suhde = myytyjen tavaroiden kustannukset / keskimääräinen varastossa

Osakevaihtovaihtokaavan relevanssi ja käyttö

On tärkeää ymmärtää osakevaihtosuhteen käsite, koska se arvioi yrityksen tehokkuutta tavaroiden hallinnassa. Suurempi osakevaihtosuhteen arvo osoittaa, että yritys pystyy myymään varastosuhteen suhteellisen nopeasti, kun taas alempi arvo tarkoittaa sitä, että yrityksellä on suurempi varaston arvo milloin tahansa. On suositeltavaa vertailla saman toimialan ja mieluiten vastaavan kokoisten yritysten osakevaihtosuhdetta merkityksellisten käsitysten tekemiseksi.

Osakevaihdon laskentakaava

Voit käyttää seuraavaa osakevaihtovaihtolaskuria

| Myytyjen tavaroiden kustannukset | |

| Keskimääräinen inventaario | |

| Osakevaihdon suhde | |

| Osakevaihdon suhde | = |

|

|

Suositellut artikkelit

Tämä on opas osakevaihtovaihtoasteeseen. Täällä keskusteltiin siitä, kuinka osakevaihtuvuuden kaava lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös osakevaihtovaihtolaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Luontaisen arvon kaava

- Kuinka laskea odotettu arvo?

- Esimerkkejä korkokuluista

- Nettokorkomarginaalin laskeminen

- Kelluva kalusto | Kelluvan kaluston rajoitukset (esimerkit)

- Liikevaihtosuhteen kaava | esimerkit