Valmistuksen yleiskaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on valmistuskaava?

Termi ”valmistuskustannukset” tarkoittaa kaikkia välillisiä kustannuksia, jotka syntyvät tuotantoprosessin aikana, mutta joita ei voida suoraan kohdistaa. Myytävien tavaroiden varastojen ja kustannusten (eli myyntihintojen) tunnustamiseksi yleisesti hyväksyttyjen kirjanpitoperiaatteiden (GAAP) mukaisesti on kuitenkin välttämätöntä ottaa huomioon valmistuskustannukset sekä välittömät kustannukset, kuten raaka-ainekustannukset ja suora työvoima, jotka voidaan sitten määrittää jokaiselle tuotetulle yksikölle. Esimerkkejä valmistuskustannuksista sisältävät koneiden ja koneiden poistot, tuotantolaitoksen vuokra, tuotantopäälliköiden palkat, apuohjelmat jne. Yleiskustannusten valmistusmenetelmä voidaan johtaa vähentämällä raaka-ainekustannukset ja välittömät työvoimakustannukset (eli palkat) myytyjen tavaroiden kustannukset. Matemaattisesti se esitetään

Manufacturing Overhead = Cost of Goods Sold – Cost of Raw Material – Direct Labour Cost

Esimerkkejä yleiskaavan valmistuksesta (Excel-mallilla)

Otetaan esimerkki ymmärtääksemme Manufacturing Overhead -laskelman paremmin.

Voit ladata tämän valmistavan yleisen kaavan Excel -mallin täältä - Manufacturing Overhead Formula Excel TemplateValmistuskaavan valmistus - esimerkki # 1

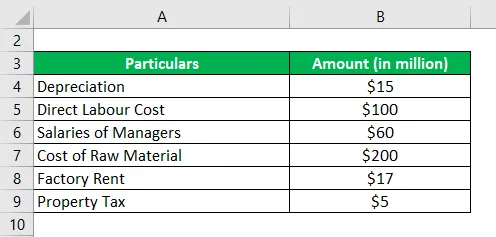

Otetaanpa esimerkki yrityksestä ja tarkastellaan sen erilaisia kustannuskenttiä ja lasketaan sitten valmistuskulut.

Ratkaisu:

Yllä olevasta luettelosta poistot, johtajien palkat, tehdasvuokra ja kiinteistöverot kuuluvat valmistuksen yleiskustannusten luokkaan. Suorat työvoimakustannukset ja raaka-ainekustannukset ovat välittömiä tuotantokustannuksia. Siksi

Valmistuskulut lasketaan alla olevan kaavan avulla

Tuotannon yleiskustannukset = Poistot + Johtohenkilöiden palkat + Tehtaan vuokra + Kiinteistövero

- Valmistuskulut = 15 miljoonaa dollaria + 60 miljoonaa dollaria + 17 miljoonaa dollaria + 5 miljoonaa dollaria

- Valmistuskulut = 97 miljoonaa dollaria

Siksi yhtiön valmistusvuoden yleiskustannukset olivat 97 miljoonaa dollaria.

Valmistuskaavan valmistus - esimerkki 2

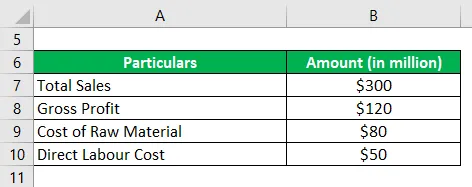

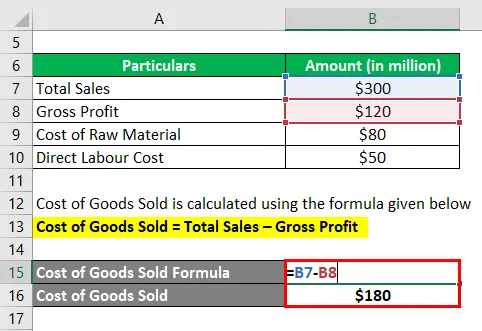

Otetaanpa esimerkki yrityksestä ASF Ltd, joka harjoittaa nahkalaukkujen valmistusta. Vuoden 2018 aikana yrityksen raportti oli bruttovoittoa 120 miljoonaa dollaria kokonaismyynnistä 300 miljoonaa dollaria. Jos raaka-ainekustannukset ovat vastaavasti 80 miljoonaa dollaria ja välittömät työvoimakustannukset 50 miljoonaa dollaria, laske ASF Ltd: n valmistuskulut vuodelle.

Ratkaisu:

Myytyjen tavaroiden kustannukset lasketaan alla olevan kaavan avulla

Myytyjen tuotteiden kustannukset = kokonaismyynti - bruttovoitto

- Myytyjen tavaroiden kustannukset = 300 miljoonaa dollaria - 120 miljoonaa dollaria

- Myytyjen tavaroiden kustannukset = 180 miljoonaa dollaria

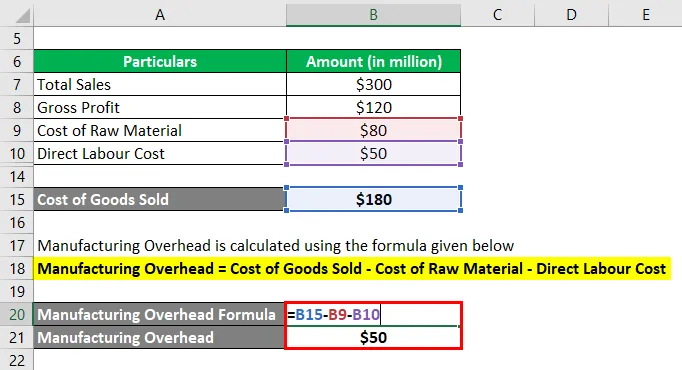

Valmistuskulut lasketaan alla olevan kaavan avulla

Tuotannon yleiskustannukset = myytyjen tuotteiden kustannukset - raaka-ainekustannukset - välittömät työvoimakustannukset

- Valmistus yläpuolella = 180 miljoonaa dollaria - 80 miljoonaa dollaria - 50 miljoonaa dollaria

- Valmistuskulut = 50 miljoonaa dollaria

Siksi ASF Ltd: n valmistuskulut olivat vuodessa 50 miljoonaa dollaria.

Valmistuskaavan valmistus - esimerkki 3

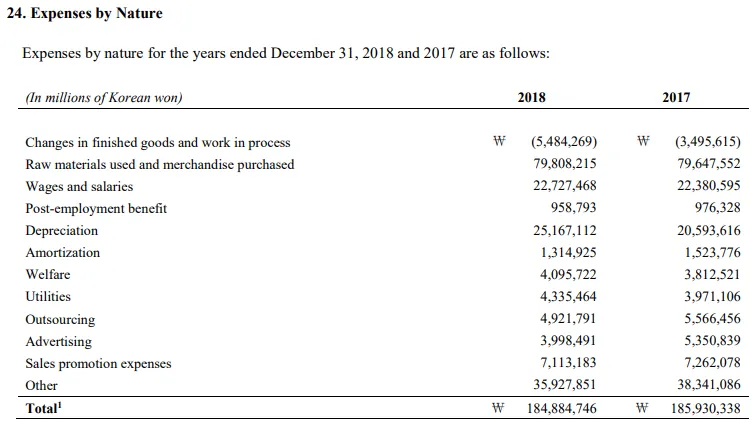

Otetaan esimerkki Samsungin vuosikertomuksesta vuodelle 2018. Vuoden 2018 aikana yhtiö aiheutti menot W132, 39 biljoonaa myyntiä. Seuraava erittely myyntikustannuksista esitetään. Laske annettujen tietojen perusteella Samsungin valmistuskulut vuodelle 2018.

Ratkaisu:

Edellä esitetyssä hajautuksessa valmistavaroiden ja prosessinvaihtelujen muutokset, käytetyt raaka-aineet ja ostetut tavarat, palkat ja työsuhteen päättymisen jälkeiset etuudet voidaan määritellä tuotannon välittömiksi kustannuksiksi. Siksi,

Valmistuskulut lasketaan alla olevan kaavan avulla

Tuotannon yleiskustannukset = myyntikustannukset - valmiiden tuotteiden ja prosessin muutokset - käytetyt raaka-aineet ja ostetut tavarat - palkat ja palkat - työsuhteen päättymisen jälkeinen etu

- Valmistuskulut = W132.39 - (- W5.48) - W79.81 - W16.54 - W0.70

- Valmistus yli = W40, 82 biljoonaa

Siksi Samsungin vuoden 2018 valmistuskustannukset olivat W40, 82 biljoonaa.

Lähde: SAMSUNG

Selitys

Yleiskaavan valmistuskaava voidaan johtaa käyttämällä seuraavia vaiheita:

- Vaihe 1: Ensin määritetään myytävien tavaroiden kustannukset, jotka sisältävät kaikki suorat ja epäsuorat tuotantokustannukset. Se on helposti saatavana erillisenä rivikohpana useimmissa tuloslaskelmissa.

- Vaihe 2: Seuraavaksi määritetään raaka-ainekustannukset, joihin sisältyy raaka-aineen hankintakustannukset vuoden aikana oikaistuna vaihto-omaisuuden muutoksella. Se on myös saatavana tuloslaskelman yhteenvedossa tai sen liitetiedoissa.

- Vaihe 3: Määritä seuraavaksi suoran työvoimakustannukset, jotka sisältävät kulut, jotka liittyvät tuotantoprosessiin, joka on suoraan mukana tuotantoprosessissa.

- Vaihe 4: Lopuksi kaava yleiskustannusten valmistamiseksi voidaan johtaa laskemalla raaka-ainekustannukset (vaihe 2) ja välittömät työvoimakustannukset (vaihe 3) myytyjen tavaroiden kustannuksista (vaihe 1), kuten alla on esitetty.

Tuotannon yleiskustannukset = myytyjen tuotteiden kustannukset - raaka-ainekustannukset - välittömät työvoimakustannukset

Yleisen kaavan valmistuksen relevanssi ja käyttö

Sekä yleisesti hyväksytyt kirjanpitoperiaatteet (GAAP) että kansainväliset tilinpäätösstandardit (IFRS) velvoittavat allokoimaan valmistuskustannukset tuotantokustannuksiin siten, että ne kirjataan myytävien tavaroiden hankintamenoon (tuloslaskelma) ja varastojen hallussapitoon (tase). Tällainen kahden suurimman hallintoelimen vaatimus tekee olennaisen tärkeäksi ymmärtää valmistuksen yleiskäsite.

Valmistus kaavalaskin

Voit käyttää seuraavaa Manufacturing Overhead Formula Calculator -sovellusta

| Myytyjen tavaroiden kustannukset | |

| Raaka-ainekustannukset | |

| Suorat työvoimakustannukset | |

| Valmistus yläpuolella | |

| Valmistus yläpuolella = | Myytyjen tavaroiden kustannukset - Raaka-ainekustannukset - Suorat työvoimakustannukset | |

| 0 - 0 - 0 = | 0 |

Suositellut artikkelit

Tämä on opas valmistuskaavan valmistukseen. Tässä keskustelimme siitä, kuinka laskea Manufacturing Overhead Formula käytännön esimerkien kanssa. Tarjoamme myös Manufacturing Overhead -laskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava keskusherkkyydelle

- Kuinka laskea salkun tuotto?

- Esimerkkejä korkokuluista

- Nettokorkomarginaalin laskeminen