Pääoman tuoton tuottokaava (sisällysluettelo)

- Pääoman voiton tuottokaava

- Tuottoprosentin laskin

- Pääomantuottokaava Excelissä (Excel-mallilla)

Pääoman voiton tuottokaava

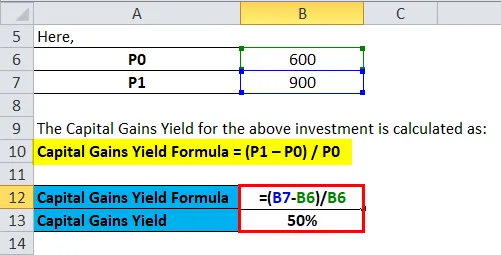

Missä,

- P0 = Alkuperäinen osakekurssi

- P1 = osakekurssi ensimmäisen ajanjakson jälkeen.

Myyntivoittojen kaava voidaan ilmaista päästöhinnana jaettuna alkuperäisellä hinnalla miinus yksi. Vaihtoehtoinen kaava on jälleen aikaisemmin esitetyn myyntivoittojen tuottokaavan uudelleenjärjestely.

Pääoman tuoton tuottokaava = Delta P / P0.

Pääomapelien tuotto tarkoittaa osakkeen absoluuttista tuottoa, joka perustuu kyseisen osakkeen arvostumiseen oston jälkeen. Tuottovoitojen tuottojen kaava lasketaan jättämällä pois osakkeen maksama osinko. Osinkotuotto voidaan laskea osinkotuottokaavalla. Yhdistämällä myyntivoittojen tuotot ja osinkotuotot saadaan kokonaistuotto tästä tietystä osakkeesta. Pääomavoitot sitä käytetään pääasiassa vain osakekurssin muutoslaskelman laskemiseen. Muutosnopeus saadaan vähentämällä loppusumma ostohinnasta ja jakamalla se sitten alkuperäisellä määrällä.

Esimerkkejä pääoman tuoton tuottokaavasta

Esimerkki # 1

Voit ladata tämän Capital Gains Yield Templaten täältä - Capital Gains Yield TemplateRajesh osti osakkeen Marico Ltd @ INR 600: sta 1.1.2015. Vuoden lopussa 50%: n vahvistus ja osakekurssi olivat INR 900: ssa. Marico on ilmoittanut osingonsa 12 INR / osake lopussa kalenterivuoden 2015 laskelmasta. Laske myyntivoittojen tuotot.

Edellä mainitun sijoituksen myyntivoitto lasketaan seuraavasti:

- Pääoman tuoton tuottokaava = (P1 - P0) / P0

- Pääoman tuotto = (900-600) / 600

- Pääoman tuotto = 300/600

- Pääoman tuotto = 0, 5 tai 50%

Edellä mainitun sijoituksen osinkotuotto on 12/600 = 0, 02 tai 2%

Sijoituksen kokonaistuotto on 52%

Esimerkki 2

Mr. Jagmohon osti TATA Steel Limitedin 1. huhtikuuta INR 550 / osake ja myi @ INR 450 31. joulukuuta 2018. TATA-teräs on jakanut osingon 2 INR / osake kauden aikana. Laske myyntivoittojen tuotot.

Koska herra Jagmohon myi TATA Steelin tappiolla INR (550-450) tai INR 100, pääoman arvonnousua ei ole tapahtunut eikä herra Jagmohonin kirjoissa ole pääoman arvonnousua. Joten pääoman tuottokaavaa ei voida soveltaa tähän. TATA Steel on ilmoittanut osingonsa INR: stä. 5.5 / osake tällä kaudella.

Koska osinko ei kata merkittävää osaa osakekannasta, ei myöskään pääoman arvonnousua ole. Siksi pääoman tuottokaavaa ei vaadita.

Siten pääoman tuottokaava olisi nolla. Mutta osinkotuotosuhde olisi 5, 5 / 550 = 0, 01 tai 1%

Huomaa: Voi olla tilanne, jossa tietylle osakkeelle ei ole ilmoitettu osinkoa, joten osinkojen tuotto-suhde ei ole voimassa tässä vaiheessa.

Esimerkki 3

Yami haluaa nähdä kuinka paljon hän on ansainnut tietystä osakekannasta vain pääoman arvonkorotuksen / arvonalentumisen perusteella. Hän on nähnyt, että ostaessaan osakkeen hinta oli INR 100. Nyt, 2 vuoden kuluttua, osakkeen hinta on noussut 200 INR / osake. Mikä on kyseisen osakepääoman tuotto?

Edellä mainitun sijoituksen myyntivoitto lasketaan seuraavasti:

- Pääoman tuoton tuottokaava = (P1 - P0) / P0

- Pääoman tuotto = (INR 200 - INR 100) / INR 100

- Pääoman tuotto = INR 100 / INR 100

- Pääoman tuotto = 1 tai 100%

Siten pääoman arvostus on ollut 100%

Selitys pääomavoittojen tuottokaavasta

- Pääoman tuottokaavan vaatimus, jota käytetään, kun osakkeen ostohinta ja tietyn osakkeen myyntihinta muuttuvat yhden vuoden kuluessa. Kun osakekurssi nousee ja osakekaupan haltija maksaa premium-hinnan ja erotuksen, on oikeus lyhytaikaiseen myyntivoittoveroon.

- Pääoman tuotto lasketaan vähentämällä ostomäärä enimmäismäärästä ja jakamalla se ostomäärällä kerrottuna 100: lla. Täten saadaan myyntivoittojen tuotto absoluuttisina prosenttiosuuksina.

- Jos vakuus ei voi tuottaa positiivista tuottoa, joka on, että myyntihinta on korkeampi kuin ostohinta, niin myyntivoitoille ei ole merkitystä. Voi olla useita tapauksia, joissa osinkoparannettu suhde on korkeampi, mutta myyntivoitto on nolla.

- Jälleen tai osake voi tuottaa pienemmän osinkotuoton, mutta voi olla myyntivoittoa. Tällöin osakekurssi heijastaa yrityksen kasvua sen sijaan, että se jaettaisiin osinkoon.

Pääomavoittojen tuottokaavan käyttö

- Jokaiselta sijoittajalta saadut myyntivoitot olivat ennen kaikkea tärkeimpiä tekijöitä laskettaessa osakekannasta saatua ylikurssiarvoa. Jos yrityksellä on hyvä kasvutarina, niin osakekurssi heijastaa premium-hintaa ja arvonnousu heijastuu osakekurssin kautta.

- Käytännössä suurin osa yrityksistä ei maksa osinkoja huolimatta suuremmasta kannattavuuden kasvusta joka vuosi. Jakamattomat osingot kootaan yhtiön voittoon. Täten osakekurssi tarkoittaa absoluuttista tuottoa osakekurssin muodossa.

- Siten sijoittajalle ei ole osinkotuottoastetta. Näytä koko yrityksen kasvu heijastuu osakekurssin vahvistumisesta osakemarkkinoilla. Täten absoluuttinen myyntivoitto voi heijastua vain osakkeiden osto- ja myyntihintojen erotuksella.

Tuottoprosentin laskin

Voit käyttää seuraavaa Capital Gains Yield Laskin -sovellusta

| P1 | |

| P0 | |

| Pääoman tuoton tuottokaava = | |

| Pääoman tuoton tuottokaava = |

|

|

Pääomantuottokaava Excelissä (Excel-mallilla)

Tässä teemme saman esimerkin Capital Gains Yield -kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä eli alkuperäinen osakekurssi ja osakekurssi ensimmäisen ajanjakson jälkeen

Voit helposti laskea myyntivoiton tuoton käyttämällä kaavaa mukana olevassa mallissa.

Ensin lasketaan myyntivoittojen tuotto kaavan avulla

Sitten lasketaan osinkotuotto

johtopäätös

Osinkotuotot ja myyntivoittojen tuotot vaaditaan, jos osakekurssi nousee. Kasvava liiketoiminta antaa useimmissa tapauksissa osakkeenomistajille mahdollisuuden arvonkorotukseen. Tuotot viittaavat voittoihin, jotka syntyy, kun tietty osake on myyty premium-hinnalla tietyn ajanjakson ajan sijoitetun määrän perusteella ja mitattu ylimääräisellä kassavirralla, jonka sijoittaja saa arvopapereihin sijoittamisen jälkeen. Useimmissa tapauksissa tuotto lasketaan vuosittain ja äärimmäisissä tapauksissa tuotot lasketaan puolivuosittain ja neljännesvuosittain.

Suositellut artikkelit

Tämä on opas Capital Gains Yield -kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös Capital Gains Yield -laskurin, jolla on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä tulevaisuuden arvokaavasta

- Riskipreemimalla malli

- Opas suositeltuihin osinkoesimerkkeihin

- Suositellun osinkokaavan laskin

- Kalenterivuosi verovuonna

- Pääomavoiton kaava