Mikä on todellinen korko?

Se on osoitus rahan ostovoimasta taloudessa. Siinä otetaan huomioon inflaation vaikutukset nimelliskorkoihin. Pankki voi esimerkiksi tarjota säästötililleen 4 prosentin koron, mutta jos inflaatio on 5 prosenttia, sijoittaja menettää rahansa 1 prosentilla vuodessa. Tässä 4% on nimellinen korko ja -1% on todellinen korko. Tämä merkitsee reaalikoron merkitystä, joka auttaa analysoimaan sijoitusten todellista tuottoa verrattuna nimelliskorkoihin, jotka ovat harhaanjohtavia, koska useimmiten niistä saadaan puutteellinen kuva. Yksinkertaisesti sanottuna todellinen korko voidaan mitata laskemalla nykyinen inflaatio ja vähentämällä se riskitöntä sijoitusta, kuten valtion joukkovelkakirjalainoja.

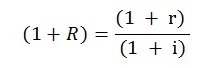

Reaalikorkokaava

Matemaattisessa muodossa kaava on seuraava:

Missä,

- R = todellinen korko

- r = nimellinen korko

- i = inflaatioaste

Tämä on reaalikoron kaava, jota käytetään lähes kaikissa taloudellisissa laskelmissa ja analyyseissä, ja se on yksinkertaisempi ja suunnilleen. Kaavaa käytetään useammin, se kuvataan seuraavasti:

Reaali korko = Nimellinen korko - inflaatio

Tämä kaava antaa suoran ja paremman kuvan kahdesta korosta ja niiden suhteesta.

Esimerkki reaalikorosta

Alla on esimerkki reaalikorosta, jotka ovat seuraavat:

Esimerkki # 1

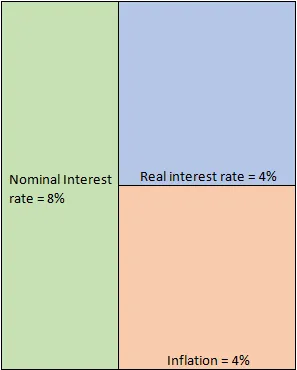

Oletetaan, että sijoitat miljoonan dollarin yritystalletukseen 10 vuodeksi, mikä lupaa 8%: n koron vuodessa. Ihannetapauksissa tämä on nopeus, jolla voit odottaa rahasi kasvavan. Tämä on kuitenkin vain hypoteettinen skenaario, koska on otettava huomioon siihen liittyvä inflaatio. Oletetaan yksinkertaisuuden vuoksi, että kymmenen vuoden ajan inflaatio oli vakiona 4%. Tämä inflaatio kuluttaa rahaa tosiasiallisesti, koska sinulle voidaan luvata 8 prosentin tuotto, mutta rahan ostovoima laskee edellisvuodesta 4 prosenttia. Siksi sijoitukseesi saamasi todellinen kiinnostus on vain 4% jäljempänä olevan yhtälön perusteella johdettuina.

- Reaalikorko = Nimellinen korko - Inflaatio = 8% - 4% = 4%

Kaavamaisesti se voidaan havainnollistaa seuraavasti:

vaikutukset

Normaalitilanteessa kasvavassa taloudessa reaalikorko (RIR) on positiivinen. Tämä tarkoittaa lähinnä sitä, että talous kasvaa tasaisesti ja tehokkaasti vastaamaan inflaation vaikutuksia. Vaikka esimerkissämme inflaatio oli 4%, se oli silti hallittavissa, koska saamme sijoitetun pääoman tuoton 8%. Keskuspankit ovat kiinnostuneempia RIR: stä kuin nimelliskorot. Yksinkertaisesti, koska se on käytännössä parempi mittaus ihmisten ostovoimaan.

Lainasijoittajat hurraavat korkean RIR: n. Tämä johtuu siitä, että tällaisessa tilanteessa heille taataan parempi sijoitetun pääoman tuotto ottamatta ylimääräistä riskiä. Osake-sijoittajien skenaario on kuitenkin täysin erilainen, koska korkeammat korot nostavat yritysten lainakustannuksia. Tämä häiritsee vipuvaikutusta, joka painostaa voittoa, osakekohtaista ansaintaa ja lopulta osakehintaa. Myös korkeampien korkojen vuoksi useammat ihmiset ovat taipuvaisia ottamaan rahansa osakemarkkinoilta ja sijoittamaan heidät vähemmän riskialttiisiin velkainstrumentteihin, vähentäen lopulta ostajien määrää ja lisäämällä myyjiä. Tämä lisää myös paineita osakekursseihin. Täällä keskuspankkien on toimittava ja ylläpidettävä tasapainoa, muuten talouden kasvunopeus saa osuman.

Toisin kuin nämä skenaariot, voi olla tapaus, jossa RIR on negatiivinen. Tämä on melko pelottavaa, koska se viittaa siihen, että talouskasvu ei pysty torjumaan inflaatiota ja rahan ostovoima vähenee vuosi vuodelta. Tällä voi olla katastrofaalinen vaikutus, koska ihmiset pidättäytyvät talletuksista ja pankeilla ei ole rahaa lainata. Tämä johtaa likviditeettiin ja luottokriisiin, ja lainanoton kustannukset kasvavat yrityksille, jotka vaikuttavat kasvuvauhtiin. Lisäksi negatiiviset reaalikorot eivät vain vie ulkomaisia sijoittajia, vaan myös kotimaisia sijoittajia, jotka etsivät nyt sijoitusmahdollisuuksia muualta. Kaikki nämä tekijät vaikuttavat lopulta edelleen talouden kasvuun, joka johtaa noidankehään.

Sijoittajan on välttämätöntä ymmärtää ero reaalikoron ja nimelliskoron välillä. Se auttaa ymmärtämään, onko sijoitus sijoituksen arvoinen vai ei. Makroskooppisella tasolla se auttaa määrittämään, ovatko BKT: n kasvuluvut yhtä hyviä kuin ne näyttävät paperilta. Harkitse esimerkiksi kehittyvää taloutta, jonka BKT: n kasvuvauhti on 8%. Tämä näyttää lupaavalta verrattuna kehittyneisiin talouksiin, joissa kasvu on pysähtynyt ja bruttokansantuote kasvaa kiinteällä tasolla - 1–2 prosenttia. Globaalit ja kotimaiset sijoittajat haluaisivat käyttää rahaa kasvavaan talouteen odotettaessa sijoitusten parempaa tuottoa. Sillä on kuitenkin saalis. Entä jos inflaatiovauhti on myös liian korkea, sanotaan 7%. Nyt kun tämä korkea kasvuvauhti yhdistetään korkeaan inflaatioon, efektiivinen korko on vain 1%. Tämä muuttaa kokonaan kuvaa, koska tosiasiallinen sijoitetun pääoman tuotto on erittäin alhainen. Vaikka tämä ei ehkä vaikuta globaaleihin sijoittajiin lyhyellä aikavälillä, varmasti kotimaiset sijoittajat väistävät. He ottivat rahansa ja etsivät mahdollisuuksia muualta. Pitkällä aikavälillä tämä vaikuttaa rahavirtoihin taloudessa, koska ihmiset pidättäytyvät pankkitalletuksista, jotka johtavat likviditeettikriisiin, mikä vaikuttaa kasvuvauhtiin ja alkaa heijastua yritysten taseissa lopulta vaikuttaen talouskasvuun.

Päätelmä - reaalikorko

Kuten aiemmin selitettiin, on selvää, kuinka nimelliskorot voivat olla harhaanjohtavia. Toisaalta RIR tarjoaa paremman kuvan, mikä auttaa puutteellista taloudellista analyysiä ja sisäisen tuottoprosentin laskemista. Sijoittajan on aina tarkasteltava todellista kiinnostusta ymmärtääkseen, onko jokin rahoitusinstrumentti houkutteleva ja tyydyttääkö hänen sijoitustavoitteensa. Nimellinen korko tarkoittaa enemmän sijoitusten ottamista nimellisarvoonsa, kun taas reaalikorot ovat pikemminkin lukemista rivien välillä.

Suositellut artikkelit

Tämä on opas siihen, mikä on todellinen korko. Tässä keskustellaan kuinka lasketaan RIR käyttämällä kaavaa yhdessä käytännön esimerkin kanssa. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Nimellisen BKT: n ja reaalisen BKT: n erot

- Kirjanpito vs. varainhoito - vertailu

- Omaisuuden hankinta vs. osakeosto - erot

- Ero rahoituksen ja talouden välillä

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää