Edellisten tilikausien voittokaava (sisällysluettelo)

- Voittovarojen kaava

- Esimerkkejä voittovarojen kaavasta (Excel-mallilla)

- Voittovarojen kaavan laskin

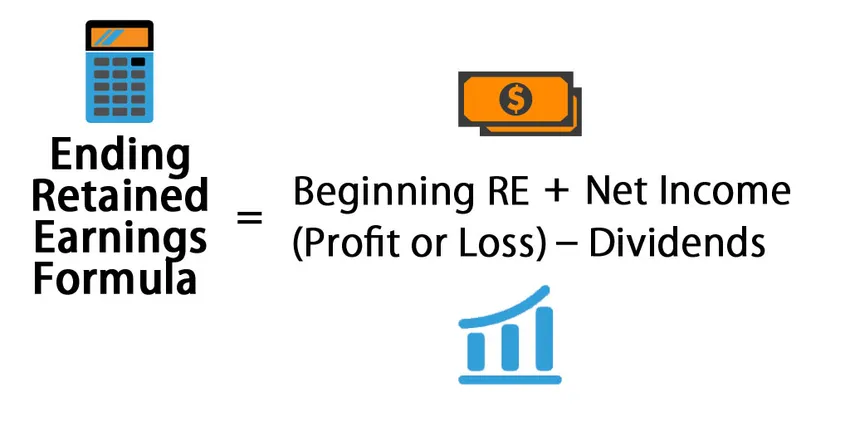

Voittovarojen kaava

Voittolaskelman laskentakaava:

Ending RE = Beginning RE + Net Income (Profit or Loss) – Dividends

Missä,

- RE: kertyneet voitot

- Alku RE: Kertynyt ylijäämä tilikauden alussa.

- Nettotuotot: Yhtiölle jäänyt saldo, kun yrityksen liikevaihdosta on vähennetty kulut, kuten myytyjen tavaroiden kustannukset, palkkakulut, korot, verot, poistot ja poistot.

- Osinko: Osakkeenomistajille maksettu määrä kustakin yhtiön osakkeesta, se maksetaan tilikauden lopussa.

Esimerkkejä voittovarojen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää voittovarojen kaava paremmin.

Voit ladata tämän kertyneen voiton Formula Excel -mallin täältä - Voittovarat Formula Excel TemplateVoittovarojen kaava - esimerkki 1

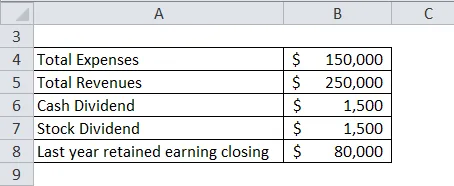

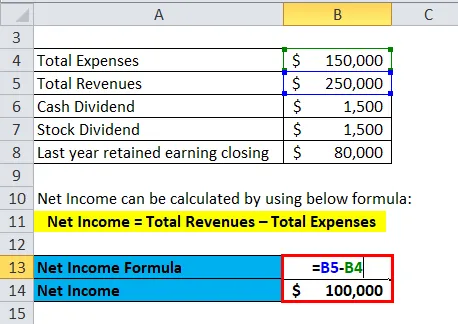

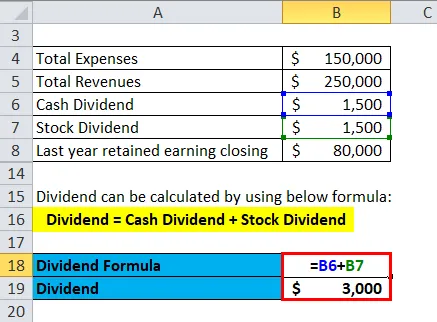

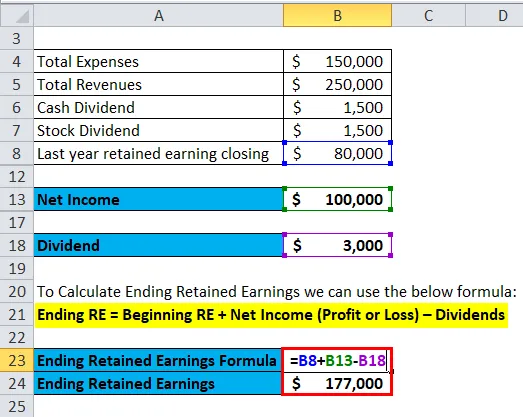

Oletetaan, että Jargriti Pvt Ltd haluaa laskea tilikauden lopun voittovarojen. Alla on saatavana olevat tiedot Jagriti Pvt: n taseesta ja tuloslaskelmasta. Oy

Voittovarojen laskemista varten tarvitsemme nettotuloja ja osinkoja.

Nettotulot voidaan laskea käyttämällä seuraavaa kaavaa:

Nettotulot = kokonaistulot - kokonaiskulut

- Nettotulot = 2, 50 000–150 000 dollaria

- Nettotulot = 1 000 000 dollaria

Osinko voidaan laskea lisäämällä käteisosinko ja osakeosinko.

Osinko = käteisosinko + osakeosinko

- Osinko = 1500 dollaria + 1 500 dollaria

- Osinko = 3000 dollaria

Voit laskea kertyneen voiton loppusumman käyttämällä seuraavaa kaavaa:

RE: n päättyminen = RE: n alkaminen + nettotulot (voitot tai tappiot) - osingot

- Loppu RE = 80 000 dollaria + 1, 00 000 dollaria - 3 000 dollaria

- Loppu RE = 1, 77 000 dollaria

Jargriti Pvt ltd: n tilikauden voitto on 1, 77 000 dollaria .

Voittovarojen kaava - esimerkki 2

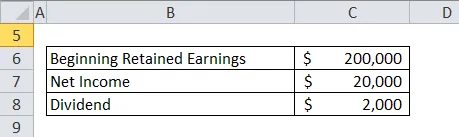

Oletetaan, että Anand-konserni on esittänyt seuraavat tiedot tilinpäätöstiedoiltaan vuodelta 2017-18. Yhtiön kertynyt voittovarat ovat 200 000 dollaria, ja yrityksen nettotulot ovat olleet 20 000 dollaria. Ja yhtiö aikoo antaa osinkoa osakkeenomistajille 2000 dollaria. Nyt meidän on laskettava Anand-konserniin kuuluvien yhtiöiden lopullinen kertynyt tulos tälle tilikaudelle.

Voit laskea kertyneen voiton loppusumman käyttämällä seuraavaa kaavaa:

RE: n päättyminen = RE: n alkaminen + nettotulot (voitot tai tappiot) - osingot

- Loppu RE = 200 000 dollaria + 20 000 dollaria - 2000 dollaria

- Loppu RE = 2, 18 000 dollaria

Anand-konserniyhtiöiden tilikauden voittovarojen lopullinen määrä on 2.18.000 dollaria.

Voittovarojen kaava - esimerkki 3

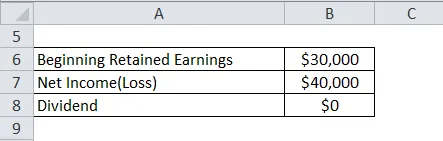

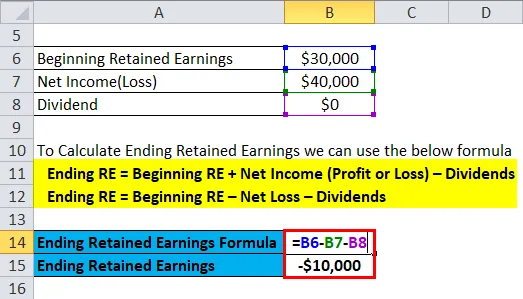

Oletetaan, että Anand Pvt. Ltd: n tilikauden voitto on alkanut 30 000 dollaria ja yhtiö on osoittanut tuloslaskelmaansa 40 000 dollarin nettotappiota. Anand Pvt Ltd ei tule maksamaan osinkoa tältä tilikaudelta. Meidän on laskettava Anand Pvt: n kertyneet voitot. Ltd loppuvuodesta.

Voit laskea kertyneen voiton loppusumman käyttämällä seuraavaa kaavaa:

RE: n päättyminen = RE: n alkaminen + nettotulot (voitot tai tappiot) - osingot

eli RE: n päättyminen = RE: n alkaminen - Nettovahinko - Osingot

- Loppu RE = 30 000 - 40 000 - 0 dollaria

- Loppu RE = - 10 000 dollaria

Anand Pvt. Ltd: n liiketoiminnan alijäämä on 10 000 dollaria. Koska kertyneet voittovarat on laskettu kumulatiivisesti, niiden on käytettävä - 10 000 dollaria seuraavan tilikauden kertyneisiin voittovaroihin. Anand Pvt. Ltd: n on tuotettava korkeita nettotuloja kumulatiivisten alijäämien kattamiseksi.

Selitys

Voittovarat voidaan laskea käyttämällä seuraavaa kaavaa:

”RE: n päättyminen = RE: n alkaminen + nettotulot (voitot tai tappiot) - osingot”

Voittovarojen laskentakaava riippuu periaatteessa kahdesta tekijästä, nettotuotto ja osinko.

Nettotuotot ovat yritykselle jäänyt saldo, kun yrityksen liikevaihdosta on vähennetty myydyistä tavaroista aiheutuneet kustannukset, palkkakulut, korot, verot, poistot ja poistot.

Osinko voi olla käteisosingon tai osakeosingon muodossa. Kokonaisosinko voidaan laskea lisäämällä käteisosinko ja osakeosinko.

Edellisen vuosineljänneksen tai vuoden kertyneet voittovarat eivät voi antaa merkityksellistä tietoa. Sitä voidaan analysoida vain, kun se on otettu tietyn ajanjakson ajan, esim. 5 vuoden trendit, jotka osoittavat, että rahayhtiö säilyy vuosien ajan. Sijoittajat olisivat kiinnostuneempia tietämään, kuinka paljon kertyneiden voittovarojen tuottajayhtiö on tuottanut ja onko se parempi kuin mikään muu vaihtoehtoinen sijoitus.

Voittovarojen asianmukaisuus ja käyttökaava

Voittovarat osoittavat, kuinka yritys on hyödyntänyt voittoaan ajanjakson ajan, jonka yritys on sijoittanut liiketoimintaansa alusta lähtien. Uudelleeninvestointi voi tapahtua varojen oston tai vastuun maksamisen muodossa. Siinä ei kuitenkaan esitetä osinkojen maksamisen jälkeen käytettävissä olevaa rahaa.

Se osoittaa myös yhtiön osinkopolitiikan, koska se osoittaa, sijoittaako yritys uudelleen voittoja vai onko se maksanut osinkoa osakkeenomistajilleen. Kertyneet voittovarat analysoidaan pääasiassa voittojen arvioimiseksi ja keskittymiseksi tuottamaan osakkeenomistajille korkein tuotto.

Vaatimus voittovaroista riippuu toimialasta, jolla yritys työskentelee. Pääomavaltaisen teollisuuden tai minkä tahansa kasvavan toimialan yritykset pyrkivät säilyttämään korkeamman kertyneen voiton kuin muut toimialat pääasiassa siksi, että ne tarvitsevat enemmän omaisuutta toiminnastaan ja kertyneitä voittoja voidaan käyttää sijoittamiseen omaisuuteen. Useat vuotta sitten toimintansa aloittaneet yritykset ilmoittavat myös korkeamman kertyneen voiton verrattuna uusiin. Nämä ongelmat voivat tehdä kertyneiden voittojen vertailun vaikeammaksi. Voimme kuitenkin ottaa saman ikäiset ja samalla toimialalla toimivat yritykset tehdäkseen oikean vertailun. Voimme analysoida yritystä osingonmaksuistaan tai pitkäaikaisista sijoituksistaan analysoimalla yhtiön kertyneet voitot.

Voittovarojen kaavan laskin

Voit käyttää seuraavaa voittovaroituslaskuria

| Alkaen RE | |

| Nettotulot (voitto tai tappio) | |

| osingot | |

| Voittovarojen loppumislomake = | |

| Edellisten tilikausien voitonjakokaava = (alkava RE + nettotulot (voitot tai tappiot)) - osingot |

| (0 + 0) - 0 = 0 |

Suositellut artikkelit

Tämä on opas kertyneiden voittojen kaavaan. Tässä keskustellaan kuinka voittovarojen laskeminen ja käytännön esimerkit esitetään. Tarjoamme sinulle myös voittovarojen laskurin ladattavan Excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava velkasuhteen kaavalle

- Laskin DuPont Formulalle

- Kuinka laskea keskimääräisen oman pääoman tuottokaava?

- Osinko / osakekaava mallin kanssa

- Laskelma voittovaroista esimerkillä