Liikevaihtosuhde (sisällysluettelo)

- Kaava

- esimerkit

Mikä on liikevaihtoasteen kaava?

Liikevaihtosuhteet ovat työkalu, jolla voidaan analysoida johdon suorituskykyä tulojen perusteella, kun se jaetaan eri omaisuusluokkiin sen varmistamiseksi, kuinka paljon omaisuutta käytettiin tietyn ajanjakson tuottojen tuottamiseen. Se voi kuvata eri omaisuuserien tehokkuutta, ja siten tulot ja varat muuttuvat vaatimusten mukaisesti esimerkiksi vaihto-omaisuuden liikevaihdon suhteessa, käyttöpääoman liikevaihdon suhteessa, myyntisaamisten liikevaihto-suhteessa, omaisuuserien kokonaismyynnissä.

Nämä kaikki ovat taloudellisia suhdelukuja, jotka mahdollistavat käsityksen eri näkökohdista ja mittaavat suorituskykyä erilaisilla vertailuarvoilla. Jotkut tärkeimmät vaihtosuhteet ovat seuraavat:

kaavat,

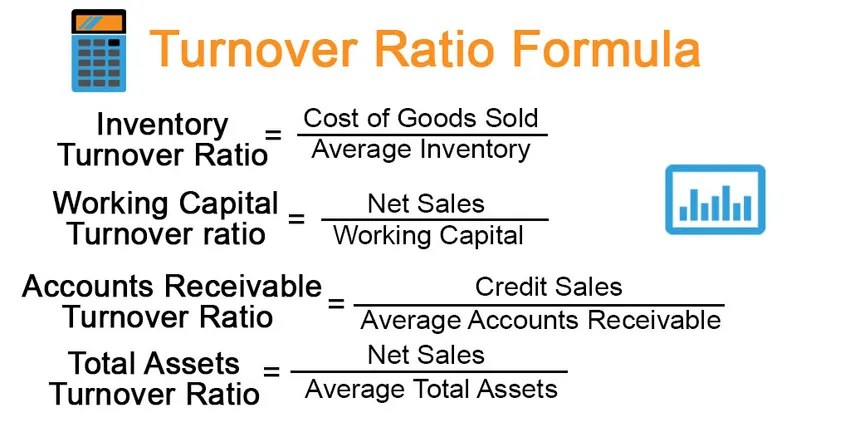

Inventory Turnover Ratio = Cost of Goods Sold / Average Inventory

Working Capital Turnover Ratio = Net Sales / Working Capital

Accounts Receivable Turnover Ratio = Credit Sales / Average Accounts Receivable

Total Assets Turnover Ratio = Net Sales / Average Total Assets

Esimerkki liikevaihtosuhteen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin liikevaihtoasteen laskenta.

Voit ladata tämän liikevaihtosuhteen Formula Excel -mallin tästä - Liikevaihtosuhde Formula Excel TemplateLiikevaihtosuhde - esimerkki # 1

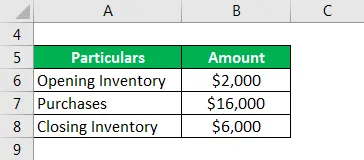

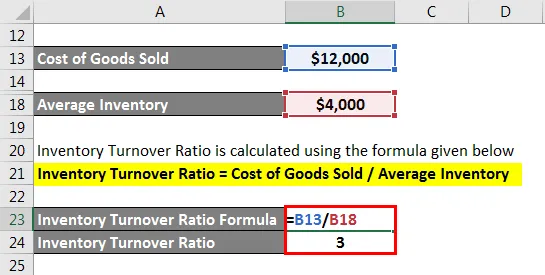

Otetaan esimerkiksi esimerkki varastojen liikevaihtoasteen laskemiseksi. Annetut arvot ovat aloitusvarastot = 2 000 dollaria, ostot 16 000 dollaria, loppuvarastot 6 000 dollaria. Mikä on varaston liikevaihtosuhde?

Ratkaisu:

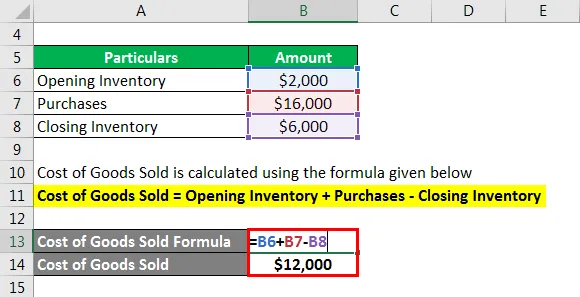

Myytyjen tavaroiden kustannukset lasketaan alla olevan kaavan avulla

Myytyjen tavaroiden hankintahinta = avausvarastot + ostot - loppuvarastot

- Myytyjen tuotteiden kustannukset = 2 000+ 16 000 - 6 000

- Myytyjen tavaroiden kustannukset = 12 000 dollaria

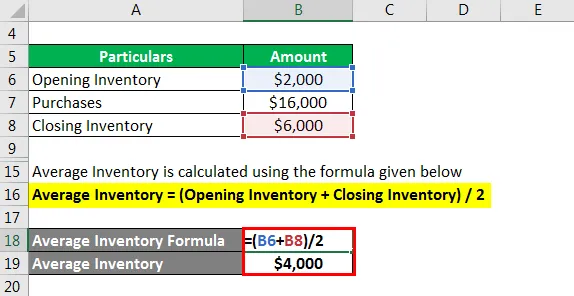

Keskimääräinen varasto lasketaan alla olevan kaavan avulla

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

- Keskimääräinen inventaario = (2 000 + 6 000) / 2

- Keskimääräinen varastossa = 4 000 dollaria

Varaston vaihtovaihtoaste lasketaan alla olevan kaavan avulla

Varaston vaihtosuhde = myytyjen tavaroiden kustannukset / keskimääräiset varastot

- Varaston vaihtosuhde = 12 000/4 000

- Varaston vaihtosuhde = 3 kertaa

Se osoittaa, että varaston vaihtosuhde on 3-kertainen ja sitä tulisi verrata edellisen vuoden tietoihin sekä muihin alan toimijoihin paremman käsityksen saamiseksi.

Liikevaihtosuhde - esimerkki 2

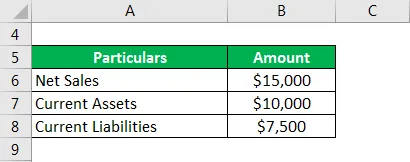

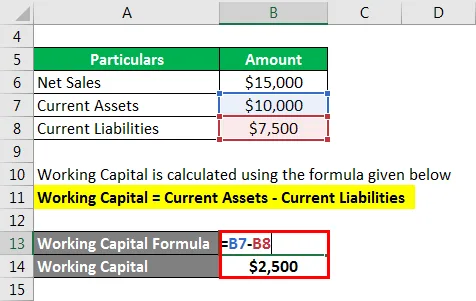

Otetaanpa toinen esimerkki yrityksestä Mobility Inc., jonka liiketoiminnan tai liikevaihdon tuotot kaudelle ovat 15 000 dollaria ja sen kauden lyhytaikaiset varat ja lyhytaikaiset velat ovat vastaavasti 10 000 dollaria ja 7500 dollaria. Mikä on yrityksen käyttöpääoman liikevaihto -suhde?

Ratkaisu:

Käyttöpääoma lasketaan alla olevan kaavan avulla

Käyttöpääoma = Lyhytaikaiset varat - Lyhytaikaiset velat

- Käyttöpääoma = 10 000 - 7500

- Käyttöpääoma = 2 500 dollaria

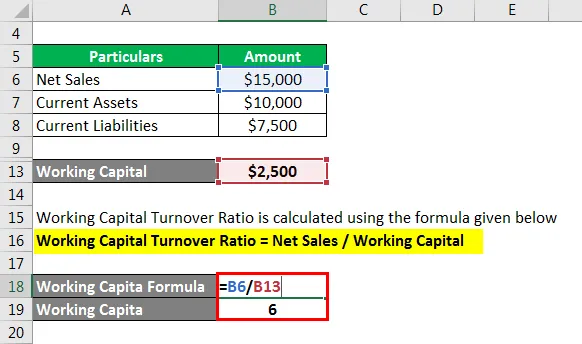

Käyttöpääoman liikevaihtosuhde lasketaan alla olevan kaavan avulla

Käyttöpääoman liikevaihtosuhde = liikevaihto / käyttöpääoma

- Käyttöpääoman vaihtosuhde = 15 000/2 500

- Käyttöpääoman vaihtosuhde = 6 kertaa

Kuudenkertainen käyttöpääoman liikevaihtosuhde osoittaa, että käypään pääomaan käytetyn omaisuuden myyntiä 6-kertaisesti tulee verrata edellisen vuoden tietoihin sekä muihin alan toimijoihin paremman käsityksen saamiseksi.

Liikevaihtosuhde - esimerkki 3

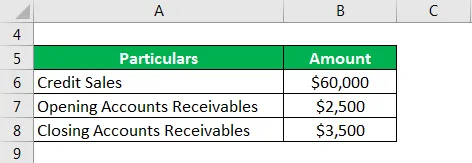

Otetaan toinen esimerkki yrityksestä, jolla on nettorahoitusmyynnin arvo 60 000 dollaria yhden tilikauden aikana. Tilikauden alussa myyntisaamiset olivat 2 500 dollaria ja lopussa myyntisaamiset olivat 3 500 dollaria. Mikä on myyntisaamisten liikevaihto -suhde?

Ratkaisu:

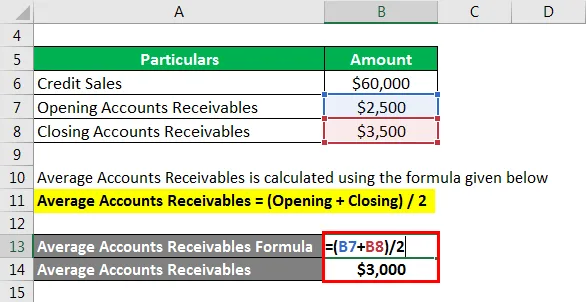

Keskimääräiset myyntisaamiset lasketaan alla olevan kaavan avulla

Keskimääräiset myyntisaamiset = avaaminen + sulkeminen / 2

- Keskimääräiset myyntisaamiset = 2 500 + 3 500/2

- Keskimääräiset myyntisaamiset = 3 000 dollaria

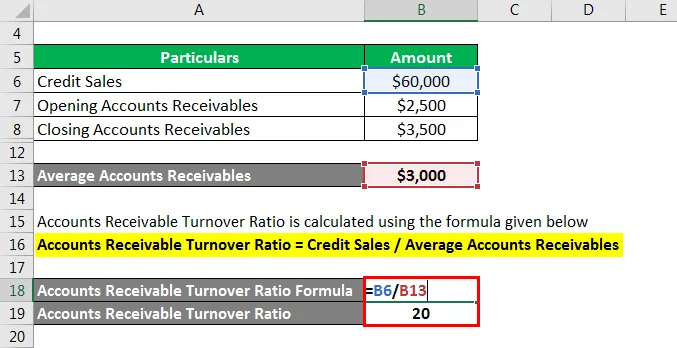

Myyntisaamisten liikevaihtoaste lasketaan alla olevan kaavan avulla

Myyntisaamisten liikevaihtosuhde = Luottamyynnit / Keskimääräiset myyntisaamiset

- Myyntisaamisten liikevaihtosuhde = 60 000/3 000

- Myyntisaamisten liikevaihto-suhde = 20 kertaa

Se osoittaa, että myynti ja erityisesti luottomyynnit ovat 20-kertaisia myyntisaamisista, mikä on hyvä liikevaihto, mutta sitä olisi verrattava edellisen vuoden tietoihin sekä muihin alan toimijoihin, jotta saataisiin täydellinen analyysi.

Liikevaihtosuhde - esimerkki # 4

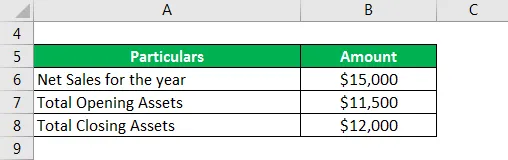

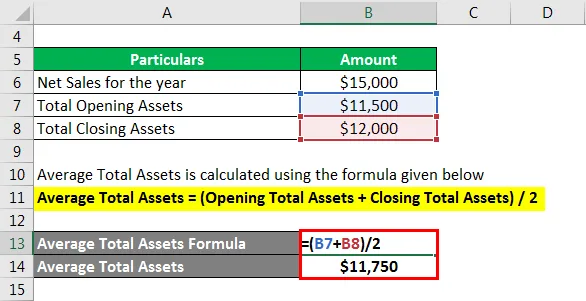

Otetaan esimerkki omaisuuden kokonaismyynnin suhteen laskemiseksi. Annetut arvot ovat vuoden liikevaihto = 15 000 dollaria, taseen loppusumma vuoden alussa = 11 500 dollaria ja taseen loppusumma vuoden lopussa = 12 000 dollaria. Mikä on omaisuuden kokonaismyynnin suhde?

Ratkaisu:

Keskimääräinen omaisuus lasketaan alla olevan kaavan avulla.

Keskimääräinen kokonaismäärä = (avataan kokonaismäärä + loppusumma) / 2

- Keskimääräiset varat yhteensä = 11 500 + 12 000/2

- Keskimääräinen omaisuus = 11 750 dollaria

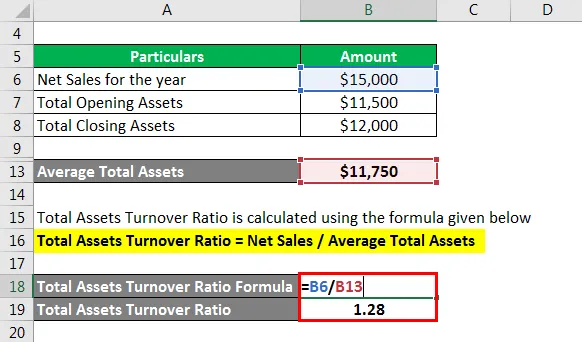

Omaisuuden kokonaismyynnin suhde lasketaan alla olevan kaavan avulla

Omaisuuserien kokonaismyynnin suhde = Liikevaihto / Keskimääräinen kokonaismäärä

- Omaisuuden kokonaismyynnin suhde = 15 000/11 750

- Omaisuuden kokonaismyynnin suhde = 1, 28 kertaa

Omaisuuden kokonaismyynnin suhde 1, 28-kertainen osoittaa, että liikevaihto ylittää keskimääräisen taseen loppusumman, joka on aina suotuisaa, vaikka sitä pitäisi verrata edellisen vuoden tietoihin sekä muihin alan toimijoihin, jotta saataisiin täydellinen analyysi.

Selitys

Liikevaihtosuhde voidaan laskea käyttämällä seuraavia pisteitä:

Varaston vaihtosuhde = myytyjen tavaroiden kustannukset / keskimääräiset varastot

Myytyjen tavaroiden hankintameno on tarkastelujaksolla myytyjen tavaroiden kokonaiskustannukset. Keskimääräinen vaihto-omaisuus on keskimäärin vuoden aikana ylläpidetyn varaston määrä. Se saadaan jakamalla aloitusvarastot plus loppuvarastot kahdella.

Käyttöpääoman liikevaihtosuhde = liikevaihto / käyttöpääoma

Liikevaihto on myyntimäärä vähennettynä myynnin palautuksella tai tarjolla olevalla alennuksella (se voi olla käteisalennus tai irtotavaranalennus). Käyttöpääoma lasketaan vähentämällä lyhytaikaiset varat lyhytaikaisiin velkoihin. Se näyttää summan, joka on sijoitettu yhteisöön vuoden aikana likvideihin varoihin.

Myyntisaamisten liikevaihtoaste = Luottojen myynti / Keskimääräiset myyntisaamiset

Luotonmyynti on luotolla tapahtuvaa myyntiä, eli saamatta välittömästi sitä kokonaista summaa. Keskimääräiset myyntisaamiset on keskimääräinen jäljellä oleva määrä, jota ei vieläkään realisoida saamisista. Se on laskettu ottamalla huomioon sekä aloitus- että päätösluku ja jakamalla se kahdella. (Painotettua keskiarvoa voidaan myös pitää)

Omaisuuserien kokonaismyynnin suhde = Liikevaihto / Keskimääräinen kokonaismäärä

Keskimääräinen omaisuuserien keskiarvo on keskimääräinen kokonaisvarojen keskimääräinen kokonaismäärä, joka yhtiön hallussa koko tarkastelujakson aikana on laskettu ottamalla huomioon sekä aloitus- että päätösluku ja jakamalla se kahdella.

Liikevaihtoasteen kaavan relevanssi ja käyttö

- Vaihto-omaisuuden liikevaihtoastetta käytetään laskemaan, kuinka suuri osa varastosta muutetaan rahaksi ja mitä korkeampi suhde on, sitä parempi on kuitenkin hidas, ja varaston liikkuvat tavarat olisi myös otettava huomioon ennen päätelmien tekemistä.

- Käyttöpääoman liikevaihtoastetta käytetään osoittamaan kyky käyttää käyttöpääomaa. Se on hieno vertailu teollisuusyritysten välillä sekä nykyisen että nykyisen välillä.

- Myyntisaamisten liikevaihdosuhde osoittaa kyvyn peittää tai kerätä myyntisaamisiaan, koska se käyttää vain luottomyyntiä kaavassaan vastakohtana kokonaismyynnille ja sen vertailu aikaisempiin tietoihin voi auttaa antamaan käsityksen myyntisaamisten laadusta, jota pidetään kirjanpidossa. .

- Omaisuuserien kokonaisliikevaihtosuhde on taloudellinen suhde, joka ilmaisee kaikkien varojen yhdistelmän kyvyn kerätä myyntiä kyseisenä ajanjaksona.

Suositellut artikkelit

Tämä on opas liikevaihtoasteen kaavaan. Tässä keskustellaan kuinka lasketaan liikevaihtosuhdekaava yhdessä käytännön esimerkien kanssa. Tarjoamme myös liikevaihtolaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkki Capital Gain -kaavasta

- Käyttöpääoman liikevaihtosuhde (edut)

- Kuinka laskea varastomuoto?

- Kokonaiskulusuhteen laskeminen