Yksinkertainen korkokaava (sisällysluettelo)

- Yksinkertainen korkokaava

- Esimerkkejä yksinkertaisesta korkokaavasta (Excel-mallilla)

- Yksinkertainen korkolaskin

Yksinkertainen korkokaava

Yleisesti ottaen korolla tarkoitetaan lisämäärää, joka maksetaan raha-avun saamiseksi lainanantajalta. Rahoituskaudella, kun lainaamme jonkin verran rahaa mistä tahansa pankista tai rahoituslaitoksesta, meidän on palautettava tämä summa yhdessä jonkin lisämääräyksen kanssa kyseisen järjestelyn käyttämisestä. Tällaista maksettua lisämäärää kutsutaan korkoksi.

Korot voivat olla erityyppisiä, kuten yksinkertainen korko, yhdistelmäkorko, tosiasiallinen korko, vuotuinen tuotto jne. Tässä artikkelissa käsittelemme yksinkertaista korkoa.

Yksinkertainen korkokaava on yksi helpoimmista tavoista laskea korkoa lyhytaikaisille lainoille ja ennakoille sekä lainoille. Yksinkertaisen koron tapauksessa korko lasketaan lainasummasta, jota kutsutaan myös lainan pääomaksi. Tässä tapauksessa korkoa ei lasketa lainasummasta kertyvälle korkomäärälle, samoin yhdistetyn koron kaavan tapauksessa.

Yksinkertaisen koron laskemiseksi tarvitsemme lainatun lainan määrän sekä koron, jota varten se on lainattu.

Yksinkertaisen kiinnostuksen kaava on:

Tätä kaavaa lyhennetään myös seuraavasti:

Missä,

- I = koron määrä

- P = lainan tai lainan määrä

- R = yksinkertaisen koron määrä

- T = laina- tai aikahorisontti

Esimerkkejä yksinkertaisesta korkokaavasta (Excel-mallilla)

Ymmärtäkäämme tämä kaava joidenkin esimerkkien avulla.

Voit ladata tämän yksinkertaisen korkokaavan Excel-mallin täältä - Yksinkertainen korkokaavan Excel-mallinYksinkertainen korkokaava - esimerkki # 1

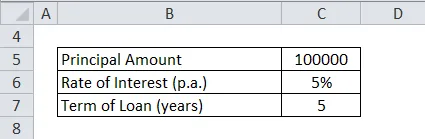

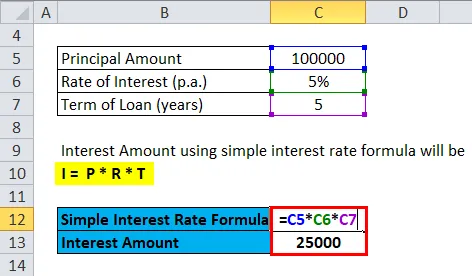

Ram otti lainan pankkiiriltaan Rs.1000 000 viideksi vuodeksi. Korko oli 5% vuodessa. Laske korko ja hänen kokonaisvelvoitteensa vuoden lopussa 5.

Joten koron määrä käyttäen yksinkertaista korkokaavaa on:

- I = P * R * T

- I = 100000 * 5% * 5

- I = Rs 25 000

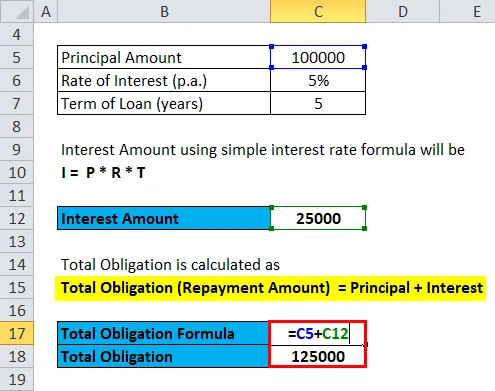

Koron määrä on Rs. 25000

Kokonaisvelvoite lasketaan

- Kokonaisvelvoite (takaisinmaksusumma) = pääoma + korko

- Takaisinmaksusumma = 100000 + 25000

- Takaisinmaksusumma = Rs. 125000

Yksinkertainen korkokaava - esimerkki 2

Ram osti Rs.20000: n matkapuhelimen lainapisteestä. Lainan ehdot ovat seuraavat:

Laske EMI- ja korkomäärä ajanjaksolta.

Tässä,

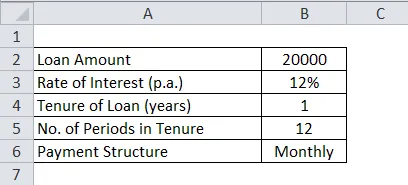

- P = 20000

- R = 12% vuodessa

- Aika = 1 vuosi

- Maksukausien lukumäärä (N) = 12 kuukausittain

Joten EMI ja koron määrä voidaan laskea Excelissä PMT Function -toiminnolla. Vaihtoehtoisesti voimme myös laskea EMI: n ja koron käyttämällä kaavaa,

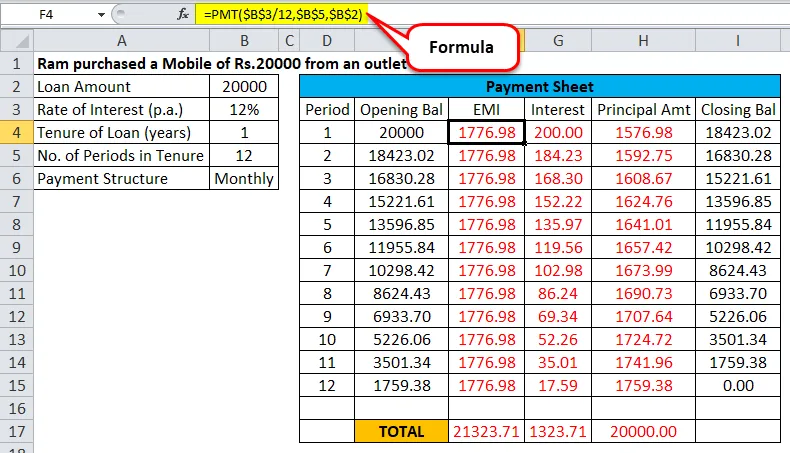

- EMI = (P * R * (1 + R) N ) / ((1 + R) N -1)

- EMI = (20000 * 12% * (1 + 12%) 12 ) / ((1 + 12%) 12 -1)

- EMI = Rs. 1776, 98

Kaavaa käyttämällä saamme tietää, että Ramin on maksettava EMI Rs.1776.98 12 kuukaudeksi. Hänen korkomaksu kutakin ajanjaksoa kohti vähenee ja vastaavasti pääoman takaisinmaksu kasvaa vähitellen, jolloin lainan määrä maksetaan kokonaisuudessaan korkoineen 12 kuukauden lopussa.

Kunkin EMI: n EMI: n, pääoman takaisinmaksun ja korkojen laskelmat on esitetty alla olevassa kuvassa:

Koska voimme nähdä, että EMI pysyy samana ja jokaisen kuukausierän takaisinmaksun yhteydessä, myös jäljellä oleva lainasumma pienenee ja tulee nollaksi laina-ajan lopussa.

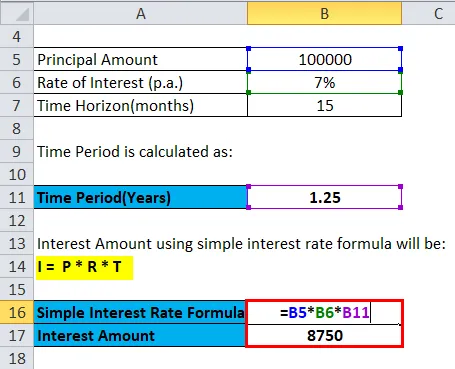

Yksinkertainen korkokaava - esimerkki 3

DHFL Ltd laski liikkeeseen joukkovelkakirjalainan, jonka korko on 7% vuodessa ja jonka korko on 7% vuodessa. Lainan taloudellinen vaikutusaika on 15 kuukautta, jonka jälkeen joukkovelkakirjalaina lunastetaan.

Sijoittajan ansaitsemat korot voidaan laskea seuraavasti:

Koron laskemiseksi meidän on tuotava korko ja ajanjakso symmetrisesti. Niin,

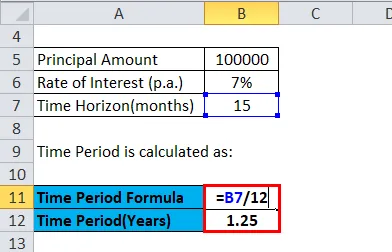

Aikajakso lasketaan seuraavasti:

- Aikajakso = 15/12 vuotta

- Aikajakso = 1, 25 vuotta

Koron määrä käyttämällä yksinkertaista korkokaavaa on:

- I = P * R * T

- I = 100000 * 7% * 1, 25

- I = Rs 877

Joten sijoittajan ansaitseminen koronvaihtosuhteen joukkovelkakirjalainan korko on 8750 Rs .

Selitys

Korkokaava on hyödyllinen lainanottajan korkovelvoitteen tuntemisessa otetusta lainasta, ja se auttaa myös lainanantajaa, kuten rahoituslaitoksia ja pankkeja, laskemaan annetusta avusta ansaitut korkotuotot.

Yksinkertaista korkoa laskettaessa on muistettava, että koron ja laina-ajan on oltava symmetrisiä, ts. Jos korko on vuodessa, useita ajanjaksoja on myös ilmaistava vuosittain. Käänteisesti, jos ajanjakso on kuukausittain / neljännesvuosittain, korko olisi myös muunnettava kuukausittain / neljännesvuosittain.

Tässä kaavassa koron määrä on korkeampi lainan alkuperäisellä ajanjaksolla, ja se pienenee asteittain lainan jäljellä olevan voimassaoloajan aikana.

Yksinkertaisen korkokaavan merkitys ja käyttö

- Tämä kaava on yksi yksinkertaisimmista kaavoista korkovelvoitteen laskemiseksi, eikä siinä oteta huomioon korkoyhdisteen eli korkokoron ominaisuuksia.

- Tätä kaavaa käytetään lyhytaikaisten lainojen ja ennakkomaksujen ja lainojen tapauksessa.

- Pankkiteollisuus käyttää tätä kaavaa myös laskettaessa korkoja säästöpankkitileille ja lyhytaikaisiin talletuksiin.

- Autolainojen ja muiden kulutuslainojen korot lasketaan myös yksinkertaisen korkokaavan avulla.

- Talletustodistus (CD) on myös upotettu yksinkertaiseen korko-ominaisuuteen.

- Joukkovelkakirjat maksavat myös yksinkertaisen koron kuponkimaksuna.

Yksinkertainen korkolaskin

Voit käyttää seuraavaa yksinkertaista korkolaskuria

| Lainapääoma | |

| Kiinnostuksen taso | |

| Ajanjakso | |

| Yksinkertainen korkokaava | |

| Yksinkertainen korkokaava = | Pääoma x Korko x Ajanjakso |

| = | 0 x 0 x 0 = 0 |

Suositellut artikkelit

Tämä on opas yksinkertaiseen korkokaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös yksinkertaisen korkolaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Koron kattavuussuhteen kaava

- Laske nettokoromarginaali kaavan avulla

- Kuinka laskea velkasuhde?

- Nettovoittomarginaali