Pelastusarvokaava (sisällysluettelo)

- Pelastusarvokaava

- Esimerkkejä pelastusarvokaavasta (Excel-mallilla)

- Salvage Value Formula Laskin

Pelastusarvokaava

Tiettyjen koneiden (mikä tahansa valmistuskone, konepaja, ajoneuvot jne.) Arvo sen todellisen käyttöiän jälkeen tunnetaan nimellä Salvage. Toisin sanoen, kun koneen todellisen käyttöiän aikana tehdyt poistot vähennetään koneiden kustannuksista, saadaan Salvage-arvo.

Pelastusarvon kaava -

S = P – (I * Y)

Missä,

- S = pelastusarvo

- P = alkuperäinen hinta

- I = poistot

- Y = vuosien lukumäärä

Esimerkkejä pelastusarvokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin pelastusarvokaavan laskenta.

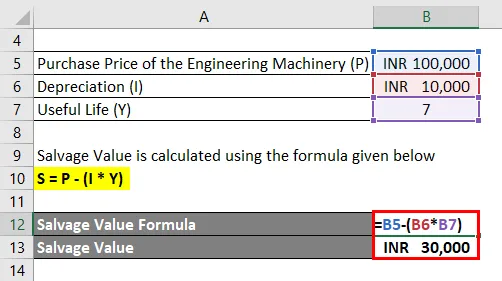

Voit ladata tämän Salvage Value Template -palvelun täältä - Salvage Value TemplatePelastusarvokaava - esimerkki # 1

100 000 INR: n kustannuksilla olevien koneiden käyttöikä on 7 vuotta. Poistojen määrä on 10 000 INR / vuosi. Laske koneiden pelastusarvo 7 vuoden kuluttua.

Ratkaisu:

Salvage-arvo lasketaan alla olevan kaavan avulla

S = P - (I * Y)

- Pelastusarvo = INR 100 000 - (INR 10 000 * 7)

- Pelastusarvo = INR 100 000 - 70 000

- Pelastusarvo = 30 000 INR

Siksi koneen pelastusarvo sen todellisen käyttöiän jälkeen on 30 000 INR .

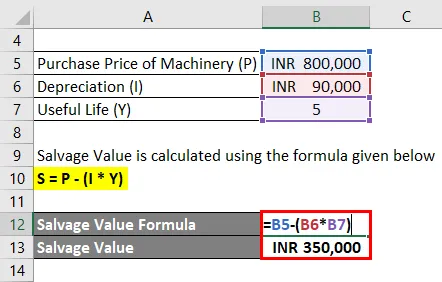

Pelastusarvokaava - esimerkki 2

Proctor & Gamble on asentanut koneita, joiden kustannukset ovat 800 000 INR, ja niiden käyttöikä on 5 vuotta. Poistojen määrä on 90 000 INR / vuosi. Laske koneiden pelastusarvo 5 vuoden kuluttua.

Ratkaisu:

Salvage-arvo lasketaan alla olevan kaavan avulla

S = P - (I * Y)

- Päästöarvo = 800 000 INR - ((INR 90 000 * 5)

- Pelastusarvo = INR 800 000 - 4 50 000

- Pelastusarvo = 350 000 INR

Siksi koneen pelastusarvo sen todellisen käyttöiän jälkeen on 350 000 INR .

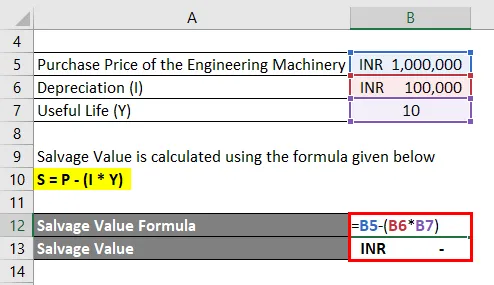

Pelastusarvokaava - esimerkki 3

BHEL Limitedin asennettujen insinöörityökoneiden kustannus on 1 000 000 INR ja niiden käyttöikä on 10 vuotta. Poistojen määrä on 100 000 INR vuodessa. Laske koneiden pelastusarvo 10 vuoden kuluttua.

Ratkaisu:

Salvage-arvo lasketaan alla olevan kaavan avulla

S = P - (I * Y)

- Päästöarvo = 1 000 000 INR - ((INR 100 000 * 10)

- Pelastusarvo = INR 1 000 000 - 10, 00 000

- Pelastusarvo = INR nolla

Siksi koneen pelastusarvo sen todellisen käyttöiän jälkeen on nolla .

Selitys

Salvage-arvo todella yrittää kaapata tietyn koneen jäljellä olevan romun sen käyttöiän jälkeen. Suurimman osan ajasta yritykset ostavat uusia koneita käytännöllisen käyttöiän päätyttyä ja myyvät vanhan koneen romumääränsä perusteella. Koneiden tosiasiallisen käyttöiän aikana tehdyt arvonalentumiset (rahana) taas tapahtuvat yrityksen käyttöpääoman sisällä. Uusien koneiden kustannukset ja asennus tulevat yrityksen pankkitilistä.

Pelastusarvokaava vaatii tietoja, kuten koneiden hankintahinnan, poistojen määrän, poistojen muodon, koneiden odotettavissa olevan käyttöiän jne., Jotta saadaan romun todellinen arvo tai koneen pelastusmäärä. Joskus johtuen odotettua paremmasta hyötysuhteesta, koneella on taipumus toimia sujuvasti huolimatta siitä, että odotettavissa oleva käyttöikä on valmis.

Poistot lasketaan rahamääräisinä. Koneiden säännöllisen kulumisen takia hyötysuhde heikkenee ja teho vähenee ajan kuluessa. Joten heijastaa tätä liiketoiminnan tilinpäätöksessä, poistot käsitellään kuluna ja lasketaan rahamääräisinä. Taloudessa käytetään kahta tyyppiä poistomenetelmiä. Ne ovat ”suoraviivaiset poistot” ja “pienenevä tasapoistomenetelmä”. Suorapoistoissa noudatetaan kiinteää poistojen määrää, kun taas pienenevässä tasapainossa noudatetaan kiinteää korkoa ja poistojen määrä pienenee koneiden avaavan saldon muuttuvan arvon myötä.

Siksi, kun vähennys on odotettujen vuosien aikana, jäljellä olevaa määrää käsitellään ”pelastusmääränä”, ja rahoituksen kielellä uskotaan koneiden käyttövoiman olevan valmis ja osien arvo on saatavissa vain myyntiä.

Pelastusarvokaavan relevanssi ja käyttö

- Suurin osa liiketoiminnasta (pääasiassa valmistus) on riippuvaista koneista ja niiden liiketoiminta on suuresti riippuvainen olemassa olevien koneiden tuottavuudesta. Tuotteiden luonne, laatu ja tehokkuus riippuvat suuresti tuotteiden valmistustavasta. Siksi kaikkien yllä olevien kriteerien on täytyttävä, jotta tuote on kustannustehokas ja tehokas sekä kuluttajan että valmistajan kannalta. Siksi koneessa on pidettävä kilpailussa korkeampaa hyötysuhdetta.

- Ennen koneen ostamista valmistaja laatii budjettinsa, joka sisältää todellisen käyttöiän, tuotettavien yksiköiden lukumäärän, käyttöiän, asennuskustannukset, vaihtokustannukset jne. Koneen tehokkuuden seurantaa tarvitaan koneen suorituskyvyn seuraamiseksi. kone ja sitä verrataan odotettuun suorituskykyyn.

- Romun arvo on tärkeä myös koneiden myynnin aikana, mikä määrää myyntihinnan, koska määrä käytetään uudelleen uusien koneiden hankintaan. Romuarvo voi kuitenkin olla jälleenmyyntiarvon barometri, mutta ostaja määrittää myyntihinnan. Se riippuu myös tietyn koneen kysynnästä ja tarjonnasta avoimilla markkinoilla. Joskus korkeampi hinta saadaan, kun kyseisen koneen kysyntä on suurempi ja tarjonta on alhaisempi.

- Valmistaja käyttää joskus konetta enemmän kuin koneen odotettu käyttöikä, kun koneen hyötysuhde on ehjä ja johdon mielestä koneesta valmistetut tuotteet soveltuvat edelleen kilpailuun ja valmistusmenetelmä on edelleen merkityksellinen ja päinvastoin. Joissain tapauksissa kone otetaan käyttöön ennen odotettua toimikautta, joten pelastusarvoksi tulee nolla sellaisissa tilanteissa.

Salvage Value Formula Laskin

Voit käyttää seuraavaa Salvage Value Calculator -sovellusta

| P | |

| minä | |

| Y | |

| Pelastusarvokaava = | |

| Pelastusarvokaava = | P - (I * Y) |

| = | 0 - (0 * 0) |

| = | 0 |

Suositellut artikkelit

Tämä on opas pelastusarvon kaavaan. Tässä keskustellaan siitä, kuinka päästöarvo voidaan laskea käytännön esimerkien avulla. Tarjoamme myös Salvage Value -laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas suhteellisen riskin vähentämiseen

- Esimerkkejä salkun variaatiokaavasta

- Kuinka laskea vakavaraisuussuhde kaavaa käyttämällä?

- Kaava nimelliskorolle