Maturiteetin arvokaava (sisällysluettelo)

- Maturiteetin arvokaava

- Esimerkkejä maturiteetin arvokaavasta (Excel-mallilla)

- Maturiteetin arvokaavalaskin

Maturiteetin arvokaava

Maturiteetti, kuten nimensä viittaa, on päivämäärä, jona rahoitusinstrumentin, kuten joukkovelkakirjalainan, jne. Lopullinen maksu tapahtuu, eikä lainanottajan enää tarvitse maksaa jälkikäteen. Joten periaatteessa kaikki korot ja pääoma maksetaan kokonaisuudessaan eräpäivänä ja yhteyshenkilö tarttuu olemassa olevaksi. Suurimmalle osalle arvopapereista, kuten lainasta ja joukkovelkakirjalainoista, maturiteetti on sama kuin arvoa kohden, mutta eri rahoitusinstrumentit määrittelevät maturiteetin eri tavalla. Esimerkiksi vaihtotapahtuman maturiteetti on periaatteessa lopullinen käteissuorituksen päivämäärä. Hyödykekaupan maturiteetti on silloin, kun hyödykkeen fyysinen toimitus tapahtuu jne. Joten määrä, jonka sijoittaja saa eräpäivänä, tunnetaan eräpäivän arvona. Maturiteettiarvo riippuu myös siitä, millaista korkoa sijoittaja saa sijoituksesta. Eräpäivän arvo yksinkertaisen koron tapauksessa on eri kuin korkojen maturiteetti.

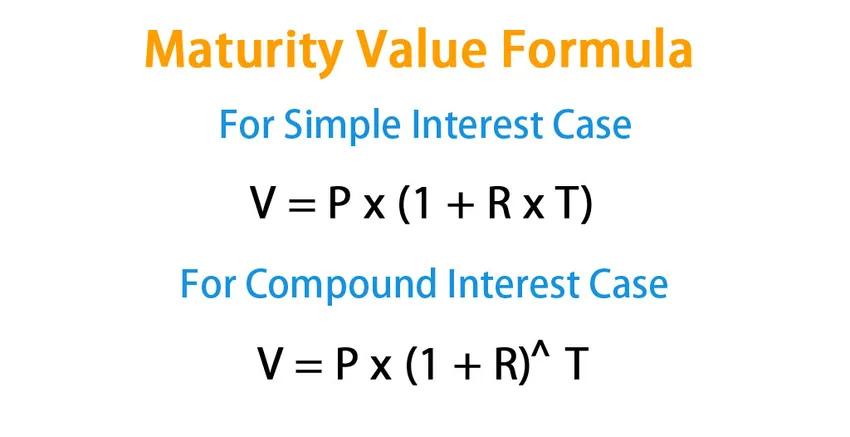

Matka-arvon kaava:

Kuten edellä selitettiin, eri rahoitusinstrumenteilla on erilainen tulkinta maturiteetti-arvosta.

- Yksinkertaisen koron tapauksessa maturiteetti:

V = P * (1 + R * T)

- Yhdistelmäkorko- ja nollakuponkilainojen maturiteetti:

V = P * (1 + R) T

Missä

- V - maturiteetti

- P - pääoma sijoitettu

- R - korko

- T - Sijoitusaika

Jos joukkovelkakirjalaina maksaa säännöllisiä kuponkimaksuja, maturiteetti on periaatteessa joukkovelkakirjalainan nimellisarvo.

Esimerkkejä maturiteetin arvokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää maturiteetti-kaavan laskenta paremmin.

Voit ladata tämän maturiteettiarvon mallin täältä - maturiteetin arvomallinMaturiteetin arvokaava - esimerkki # 1

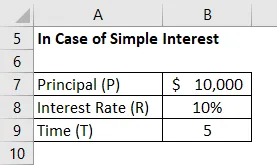

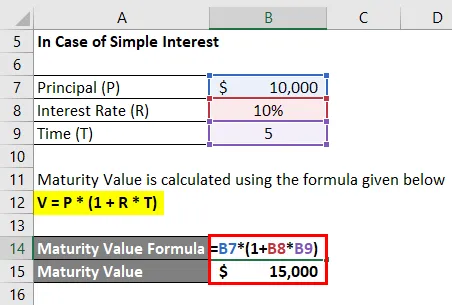

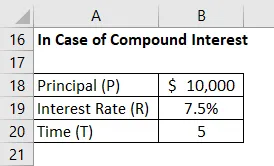

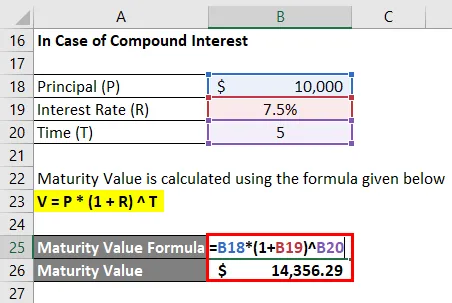

Oletetaan, että olet sijoittanut 10 000 dollaria pankkiin viiden vuoden ajan ja pankki tarjoaa sinulle 10% yksinkertaista korkoa ja 7, 5% yhdistettyä korkoa vuodessa tälle sijoitukselle. Haluat laskea sijoituksen maturiteetti.

Jos kyseessä on yksinkertainen kiinnostus

Maturiteettiarvo lasketaan alla olevan kaavan avulla

V = P * (1 + R * T)

- Maturiteetti = 10 000 dollaria * (1 + 10% * 5)

- Maturiteetti = 15 000 dollaria

Yhdistetyn koron tapauksessa

Maturiteettiarvo lasketaan alla olevan kaavan avulla

V = P * (1 + R) T

- Maturiteetti = 10 000 dollaria * (1 + 7, 5%) 5

- Maturiteetti = 14 356, 29 dollaria

Maturiteetin arvokaava - esimerkki 2

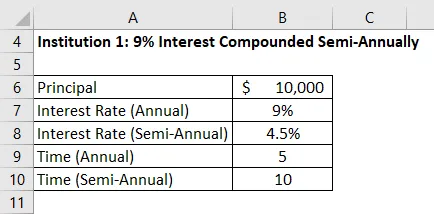

Jatkamalla yllä olevaa esimerkkiä, sinulla on 10 000 dollaria sijoittaaksesi 5 vuodeksi ja nyt olet järjestänyt tarjouksen kolmesta eri rahoituslaitoksesta:

- Laitos 1 : 9%: n korko lasketaan puolivuosittain

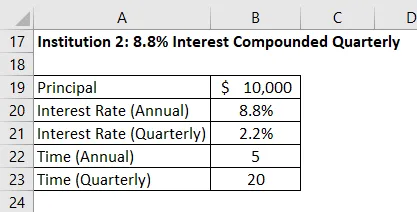

- Laitos 2: 8, 8%: n korko laskettuna neljännesvuosittain

- Laitos 3: 9% korko laskettuna kuukausittain

Nyt haluat verrata näiden sijoitusehdotusten maturiteettiarvoa ja valita sitten yhden näistä kolmesta vaihtoehdosta. Niin:

Ratkaisu:

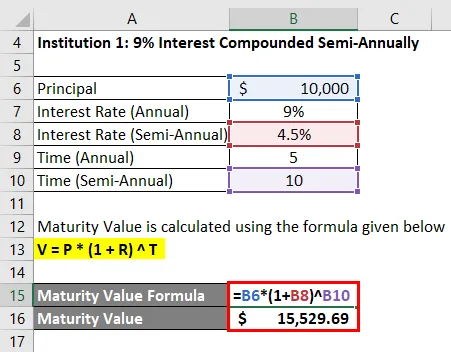

Laitos 1: 9%: n korko lasketaan puolivuosittain

Maturiteettiarvo lasketaan alla olevan kaavan avulla

V = P * (1 + R) T

- Maturiteetti = 10 000 dollaria * (1 + 4, 5%) 10

- Maturiteetti = 15 529, 69 dollaria

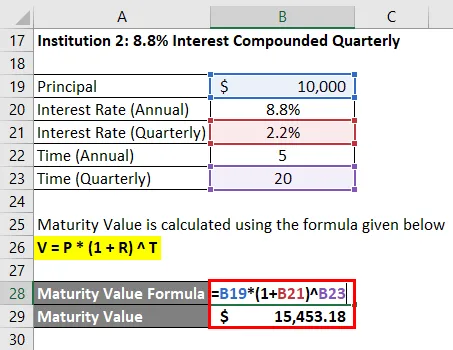

Laitos 2: 8, 8%: n korko laskettuna neljännesvuosittain

Maturiteettiarvo lasketaan alla olevan kaavan avulla

V = P * (1 + R) T

- Maturiteetti = 10 000 dollaria * (1 + 2, 2%) 20

- Maturiteetti = 15 453, 18 dollaria

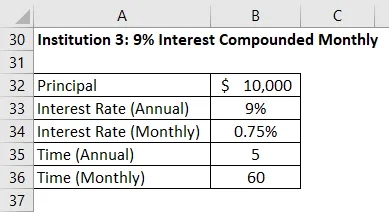

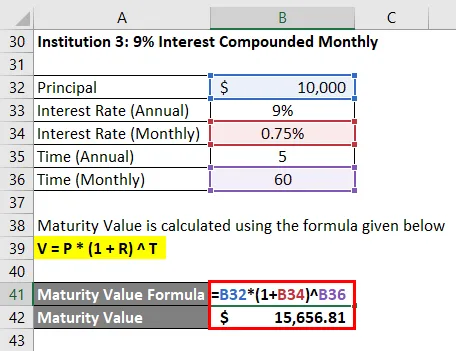

Laitos 3: 9% korko lasketaan kuukausittain

Maturiteettiarvo lasketaan alla olevan kaavan avulla

V = P * (1 + R) T

- Maturiteetti = 10 000 dollaria * (1 + 0, 75%) 60

- Maturiteetti = 15 656, 81 dollaria

Joten näistä kolmesta vaihtoehdosta, jos huomaat, laitoksella 3 on korkein maturiteetti.

Selitys

Kuten edellä selitettiin, maturiteetti on arvo, jonka sijoittaja saa sopimuksen voimassaolon päättyessä. Sijoittajat voivat ennen rahan sijoittamista seurata seuraavia vaiheita sijoituksen maturiteetin määrittämiseksi ja sitten vertailla erilaisia vaihtoehtoja parhaan päätöksen tekemiseksi:

- Ensimmäinen askel on selvittää, minkä tyyppisiä korkoja aiot ansaita sijoitukselta. Yhdistetty korko tuottaa korkeamman maturiteetin kuin yksinkertainen korko, jos korko on sama.

- Toiseksi, korkokoron tapauksessa sijoittajien on myös tarkasteltava yhdistelmätiheyttä, koska yhdistelmätaajuudella on suora vaikutus maturiteetin arvoon. Mitä korkeampi taajuus, sitä korkeampi on kypsyysarvo. Esimerkiksi kuukausittaisella yhdistelmällä on korkeampi maturiteetti kuin puolivuotisella yhdistelmällä, kun annettiin sama korko.

- Kun kaikki yllä olevat vaiheet on hoidettu, sijoittajat voivat sitten yksinkertaisesti käyttää maturiteettiarvokaavaa ja laskea maturiteetin arvon.

Kuten aiemmin keskusteltiin, rahoitusinstrumentin luonne vaikuttaa myös maturiteetti-arvoon. Niiden joukkolainojen, jotka maksavat kuponkeja, maturiteetti on yhtä suuri kuin niiden nimellisarvo, koska kaikki korot maksetaan kuponkien muodossa.

Maturiteettiarvokaavan relevanssi ja käyttö

Koska maturiteetti on määrä, jonka sijoittaja saa sopimuksen voimassaoloaikana, tämä on erittäin hyödyllinen käsite, joka auttaa sijoittajia näkemään, mikä on heidän sijoituksensa arvo. He voivat verrata eri rahoitusvälineiden maturiteettiarvoa, joka auttaa heitä tekemään tietoon perustuvaa päätöstä. Kun sijoittaja valitsee sijoituksia, jotka maksavat yhdistelmäkorkoja, he ansaitsevat korkoa myös korosta, minkä vuoksi heidän maturiteettinsa saavuttaa yhdistävän vaikutuksen. Sijoittajien tulee kuitenkin olla hyvin varovaisia valitessaan rahoitusinstrumenttia, ja heidän ei pitäisi tehdä päätöstä pelkästään maturiteetin perusteella. Vain siksi, että sijoitus antaa korkeamman maturiteetin, ei takaa, että saat rahaa, ja on todennäköistä, että lainanottaja voi laiminlyödä. Joten maturiteetin lisäksi lainanottajan luottohistoria ja muut tekijät ovat myös tärkeitä, ja sijoittajan tulisi huolehtia siitä myös.

Maturiteetin arvokaavalaskin

Voit käyttää seuraavaa maturiteettilaskuria

| P | |

| R | |

| T | |

| Maturiteetin arvokaava | |

| Maturiteetin arvokaava = | P * (1 + R) T |

| = | 0 * (1 + 0) 0 = 0 |

Suositellut artikkelit

Tämä on opas maturiteetin arvokaavaan. Tässä keskustellaan siitä, miten maturiteettilaskelma lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös maturiteettilaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä kuponkikorkokaavasta

- Laskuri uppoamisrahaston kaavalle

- Opas CAPM-kaavaan

- Kuinka laskea joukkovelkakirjojen vastaava tuotto?