Ero myyntikustannusten ja myytyjen tavaroiden kustannusten välillä

Minkä tahansa yrityksen kustannusanalyysi on elintärkeä osa ja tärkeä analyysi, joka on tehtävä, kun tehdään sijoituspäätöksiä yrityksestä ja poistetaan siitä tärkeätä tietoa. Myyntikustannukset vs. myytyjen tavaroiden kustannukset ovat liiketoiminnan kaksi tärkeätä näkökohtaa, joita on analysoitava yksityiskohtaisesti, kun päätät investoida mihin tahansa yritykseen pitkällä tai lyhyellä aikavälillä. Tässä artikkelissa yritämme ymmärtää molempien menetelmien peruserot ja keskeiset näkökohdat.

Head to Head -vertailu myyntikustannusten ja myytyjen tavaroiden kustannusten välillä (infografia)

Alla on kuusi suurinta eroa myyntikustannusten ja myytyjen tuotteiden kustannusten välillä

Keskeiset erot myyntikustannusten ja myytyjen tavaroiden kustannusten välillä

Keskustelemme joistakin suurimmista eroista myyntikustannusten ja myytyjen tuotteiden kustannusten välillä:

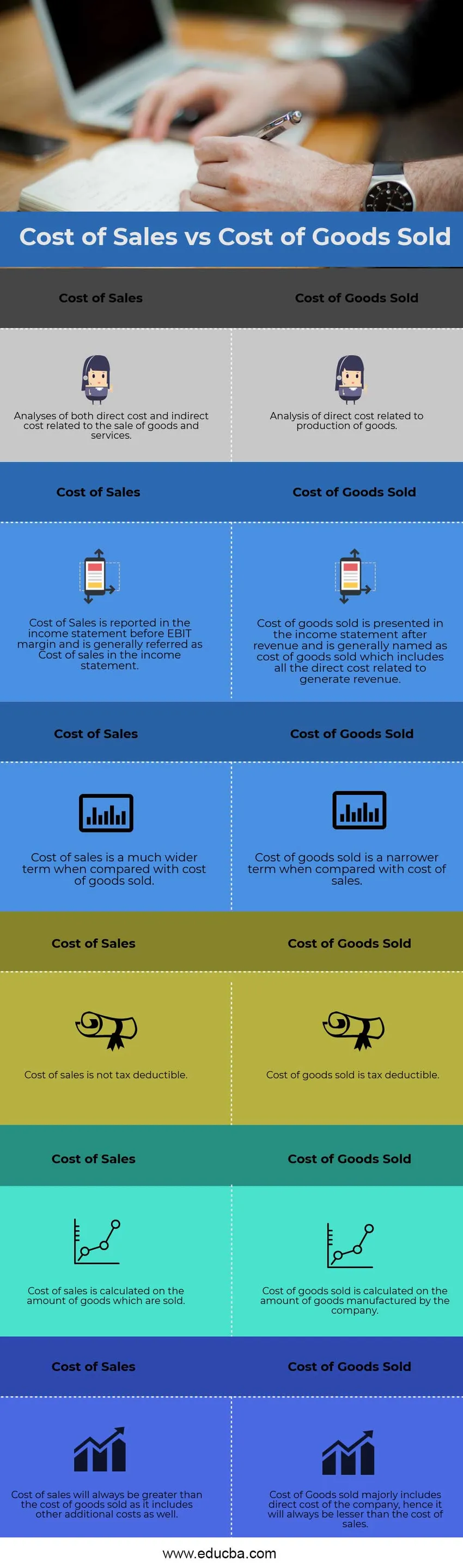

- Avainero myyntikustannusten ja myytyjen tavaroiden kustannusten välillä on se, että myytyjen tavaroiden hankintameno viittaa tavaroiden tuotantoon liittyvien välittömien kustannusten analyysiin eikä myytyjen tavaroiden kustannuksiin liity välillisiä kustannuksia. Myytyjen tavaroiden hankintameno heijastaa vaihto-omaisuuden muutoksia ja vaihto-omaisuuden liikkumista sekä sitä, kuinka hyvin varastot konvertoivat itsensä käteisellä

- Toinen merkittävä ero myytyjen tavaroiden ja myyntikustannusten välillä on summa, joka yritykselle aiheutuu myymällä tavaroita tietyllä tilikaudella, on myynnin kustannukset. Toisaalta myytyjen tavaroiden kustannukset eivät välttämättä tarkoita sitä, että yritys myy kaikki tuotetut tuotteet, varsinkin jos yrityksellä on kausimyyntiä tai sillä on liiketoimintaa, joka vaihtelee ajan myötä

- Myytyjen tavaroiden kustannukset löytyvät yleensä tavaroiden ja palveluiden valmistukseen tai tavaroiden ja palveluiden kauppaan osallistuvista yrityksistä. Toisaalta myytyjen tavaroiden hankintameno on yleisempi termi ja sitä käytetään myös kirjanpidossa. Se viittaa joko tavaroiden tai palveluiden myyntiin

- Myynnin kustannukset eivät ole aina yhdenmukaisia toimialan sisällä tai sen ulkopuolella sijaitsevissa yrityksissä, koska jokaisella yrityksellä on omat myyntikustannuksetan, eikä kirjanpidon periaatteissa ole missään standardisointia, jonka mukaan myyntikustannusten laskennassa voidaan käyttää vain tiettyjä kustannuksia. Toisaalta myytyjen tavaroiden hankintamenossa on enemmän tai vähemmän samat erät tilinpäätöksen liitetiedoissa myytyjen tavaroiden hankintamenoista, jotka liittyvät suoraan tavaroiden tuotantoon, nimikkeistöä muutetaan, mutta kustannusten luonne on enemmän tai vähemmän sama

Myyntikustannukset vs. myytyjen tavaroiden kustannukset Vertailutaulukko

Tarkastellaan kuuden parhaan vertailua myyntikustannusten ja myytyjen tuotteiden kustannusten välillä

|

Myynnin hinta | Myytyjen tavaroiden kustannukset |

| Analyysit sekä välittömistä että epäsuorista kustannuksista, jotka liittyvät tavaroiden ja palveluiden myyntiin | Tavaroiden tuotantoon liittyvien välittömien kustannusten analyysi |

| Myynnin kustannukset esitetään tuloslaskelmassa ennen liikevoittoprosenttia, ja niitä kutsutaan tuloslaskelmassa yleensä myyntikustannuksiksi | Myytyjen tavaroiden hankintameno esitetään tuloslaskelmassa tulojen jälkeen ja nimitetään yleensä myytyjen tavaroiden hankintamenoksi, joka sisältää kaikki tuottojen tuottamiseen liittyvät välittömät kustannukset |

| Myyntikustannukset ovat paljon laajempi termi verrattuna myytyjen tuotteiden kustannuksiin | Myytyjen tavaroiden kustannukset ovat kapeampi termi verrattuna myyntikustannuksiin |

| Myyntikustannukset eivät ole verovähennyskelpoisia | Myytyjen tavaroiden kustannukset ovat verovähennyskelpoisia |

| Myyntikustannukset lasketaan myytyjen tavaroiden lukumäärästä | Myytyjen tavaroiden hankintameno lasketaan yrityksen valmistamien tavaroiden lukumäärästä |

| Myyntikustannukset ovat aina suuremmat kuin myytävien tavaroiden kustannukset, koska siihen sisältyy myös muita lisäkustannuksia | Pääasiassa myytyjen tavaroiden hankintameno sisältää yrityksen välittömät kustannukset, joten ne ovat aina alhaisemmat kuin myynnin kustannukset |

johtopäätös

Jokaisen yrityksen tulisi analysoida kriittisesti nämä kaksi tärkeintä kustannuskäsitettä ja suorittaa yksityiskohtainen kustannusanalyysi jokaisesta kustannuserästä. Valmistettujen tavaroiden välittömien kustannusten analysointi auttaa yritystä ennustamaan varastonsa, koska yritys voi tuottaa enemmän tulevaisuutta varten, kun valmistettujen tuotteiden raaka-aine on alhaisella tasolla, mikä parantaa marginaaleja. Osakeanalyytikkojen tulisi myös tehdä poikkileikkausanalyysi yrityksestä ennen kuin se antaa osto- tai myyntisuosituksen.

Suositellut artikkelit

Tämä on opas myyntikustannusten ja myytyjen tavaroiden kustannusten väliseen eroon. Tässä keskustellaan myös keskeisistä eroista infografian ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja

- Hintaero hintaeron välillä

- Velkakaavan kustannukset

- Kulut vs kustannukset

- Suorat kustannukset vs. epäsuorat kustannukset

- Myytyjen tavaroiden kustannukset esimerkki