Verotekvivalenttituottokaava (sisällysluettelo)

- Verotekvivalenttituottokaava

- Verotekvivalenttituottolaskin

- Verotekvivalenttituottokaava Excelissä (Excel-mallilla)

Verotekvivalenttituottokaava

Tietyn joukkovelkakirjalainan minimaalisen ennakkotulon tulisi olla hallussaan siten, että se vastaa verovapaata sijoitusta. Verotettavaa ekvivalenttia käytetään laajalti joukkovelkakirjojen tuoton laskennassa.

Tätä laskelmaa käytetään laajasti verrattuna verovapaan joukkovelkakirjalainan verotettavaan joukkovelkakirjalainaan nähdäkseen, kumman niistä on korkeampi tuotto. Tätä laskelmaa kutsutaan myös verotuoton jälkeen.

Tuottoprosentti lasketaan ennen sijoittamista yritys- tai kuntalainaan. Siten sijoittajat päättävät riskinottokyvyn perusteella tietystä joukkovelkakirjajärjestelmästä.

Verotekvivalenttituottokaava on:

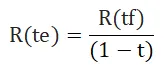

Missä:

- R (te) = verotettava vastaava tuotto sijoittajalle

- R (tf) = verottoman sijoituksen tuotto (yleensä kunnallinen joukkovelkakirjalaina)

- t = sijoittajan rajaveroaste

Veroekvivalenttituottokaavaa käytetään laajasti kuntalainaan tehtävän sijoituksen määrittämiseen ja jos se vastaa sen vastaavaa sijoitusta kyseiseen verotettavaan lainaan. Toisaalta, jos tietyllä sijoittajalla on eri veroluokka, tämä laskelma on erittäin hyödyllinen sijoituspäätösten tekemisessä.

Esimerkkejä veroekvivalenttituottokaavasta

Oletetaan, että sijoittajia on kaksi - sijoittaja A ja sijoittaja B.

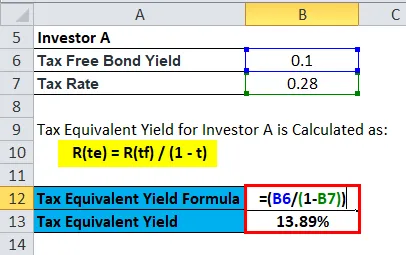

Voit ladata tämän veroekvivalenttituotemallin täältä - veroekvivalenttituotemallinSijoittaja A kuuluu 28 prosentin veroluokkaan, kun sijoitetaan B, kuten 20 veroluokassa käytetään veroekvivalenttituottokaavaa. Voimme varmistaa, onko kunnan joukkolaina, jonka korko on 10% vuodessa, hyödyksi sijoittajalle A tai sijoitetulle B ?

Verotekvivalenttituotto sijoittajalle A lasketaan seuraavasti:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 28)

- R (te) = 0, 10 / 0, 72

- R (te) = 0, 1389 tai 13, 89%

Siksi sijoittajan A verotettavan joukkovelkakirjalainan on sisällettävä yli 13, 89%: n tuotto , joka olisi lopulta kannattavampi vähentämällä hänen 28%: n veroluokka. Toisin sanoen, jos tuottoprosentti on 13, 89%, sijoittajalla ei olisi ollut mitään tulosta tuottoa 28%: n verolaatan takia.

Verotekvivalenttituotto sijoittajalle B lasketaan seuraavasti:

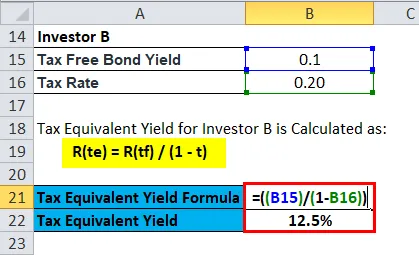

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 20)

- R (te) = 0, 10 / 0, 8

- R (te) = 0, 125 tai 12, 5%

Sijoittaja B saa 12, 5%: n vuotuisen tuoton 20%: n veroluokalla

Selitys

Sijoittajan B verotettavan joukkovelkakirjalainan on siten sisällettävä yli 12, 5%: n tuotto, joka olisi lopulta kannattavampi vähentämällä hänen 20%: n veroluokka.

Sijoittajan A tapauksessa verotettava joukkovelkakirjalaina antaisi yli + 13, 89%: n tuoton tullakseen edullisemmaksi kuin 10%: n kunnallinen joukkovelkakirjalaina. Toisaalta, koska sijoittajalla B on alhaisempi veroluokka, hän saa yli + 12, 5% verotettavasta kunnallisesta joukkovelkakirjasta, joka on yleensä edullisempi kuin sama 10%: n kuntalaina.

Verotekvivalenttituottokaavan merkitys ja käyttö

Verovapaiden tuottojen tärkeimmät edut ovat seuraavat:

- Verokantaa korkeampi kannattava tuotto varmistaa luotettavan säännöllisten tulojen virran kuntien joukkovelkakirjojen korkomaksuilla.

- Oikein veroekvivalentti tuotto säätää inflaatiota ja vakaa koko salkun arvo ottamatta mitään markkinariskiä.

- Yrityslainojen ja kuntalainojen välillä on joitain eroja.

- Toisin kuin yrityslainat, kunnallisten joukkovelkakirjalainojen korkotuotot on aina vapautettu veroista. Siten verotuksen ulkopuolelle jäävien korkotuottojen määrittämiseksi, jotka ovat tuloja kunnallisista joukkovelkakirjoista, ja verotettavien korkotulojen, jotka ovat tuloja yrityslainoista, meidän on laskettava veroekvivalenttituottolaskelman avulla.

- Siten tämän kaavan sovelluksen avulla voidaan tunnistaa parhaiten sopiva elementti portfolioonsa

On olemassa erilaisia rahoitusinstrumentteja, joiden kautta pääomaa voidaan laskea liikkeelle, kuten yrityslainat ja kuntalainat.

Yritystodistukset liikkeeseenlaskevat yleensä liikemiehet, kun taas kuntalainat lainaavat yleensä julkisia palveluita koskevia julkisia hankkeita.

Siten sekä liike- että julkisiin palveluihin vaadittava pääoma tarjotaan yleensä yleisölle velkainstrumenttina.

Kunnan joukkovelkakirjalainat tuottavat alhaisen tuoton verrattuna yrityslainoihin, mutta ovat verovapaita, toisin kuin yrityslainat.

Siksi sijoittaja, jolla on alhainen riskinkantokyky ja korkea veroluokkapuu, harkitsee kuntalainoja yrityslainoihin nähden.

Valinta voi kuitenkin vaihdella sijoittajasta riippuen vaatimuksesta ja riskinoton kyvyistä.

Likvidien rahasto- tai lainamarkkinoiden tapauksessa on saatavana useita korkoja kuponkikoron ja nykyisen markkinaskenaarion mukaan.

Pitäisikö sijoittajan olla tietoinen siitä, että hänellä on veroaste ja tuottoprosentti, jota hän saa pois sijoituksistaan joukkovelkakirjoihin. Joten sijoituspäätöksen tekemisessä on otettava huomioon useita seikkoja, kuten verovelkakirjojen tuotto ja korko.

Tietyt joukkovelkakirjalainoja koskevat poikkeukset antavat sijoittajille mahdollisuuden säästää rahaa sijoitettuaan kertasumman kyseiseen joukkovelkakirjalainaan.

Verotekvivalenttituottokaavan laskin

Voit käyttää seuraavaa veroekvivalenttituottolaskuria

| Veroton joukkovelkakirjojen tuotto | |

| Veroaste | |

| Verotekvivalenttituotto = | |

| Verotekvivalenttituotto = |

|

|||||||||

|

Verotekvivalenttituottokaava Excelissä (Excel-mallilla)

Tässä tehdään sama esimerkki veroekvivalenttituottokaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi sisääntuloa, eli verovapaa obligaatioiden tuotto ja verokanta

Voit laskea veroekvivalenttituoton helposti kaavan avulla mukana olevassa mallissa.

Verotekvivalenttituotto sijoittajalle A lasketaan kaavalla

Verotekvivalenttituotto sijoittajalle B lasketaan kaavalla

Päätelmä - veroekvivalenttituottokaava

Tiedämme, että sijoittaja käy läpi verotettavien joukkovelkakirjojen eri luokitukset ja tarkoituksen ennen sijoittamista kyseiseen projektiin. Tämän lisäksi sijoittajan on otettava huomioon joukkovelkakirjalainan antamat luottoluokituksen toimenpiteet.

Toinen sana se määrittää joukkovelkakirjaan liittyvän riskin. Mitä suurempi riski, sitä suurempi on Bondin etu. Siksi on typerää olettaa, että korkeampi kuponkilaina olisi vähemmän riski. Sijoittajan on siis otettava kaikki huomioon, kuten kuponkikorko, diskonttokorko, hallussapito- ja veroprosentti, päätettävä, onko joukkovelkakirja todella hänelle sopiva vai ei.

Veroekvivalenttituottokaava auttaa meitä selvittämään, onko korkotuotot kannattavat vähennettynä kyseisen sijoittajan veroprosentti vai ei?

Yksittäisten sijoittajien ja yritysten merkitys määrittelee sijoitustavansa laskettuaan lopullisen ILD: n tulevina vuosina syntyneistä.

Tämä on yksi tärkeimmistä menettelyistä, joiden avulla järjestelmällinen riski ja riskitön sijoitetun pääoman tuotto lasketaan, jos kyseessä on yritysmääräys, jos kyseessä on henkilö.

Suositellut artikkelit

Tämä on opas veroekvivalenttituottokaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös veroekvivalenttituottolaskurin, jolla on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Käyttöpääoman kaavan opas

- Pääomasijoitettu Formula Excel -malli

- Nykyarvokerroinlaskurin laskin

- Esimerkkejä tulevaisuuden arvokaavasta

- Ero verotussuojan ja veropetosten välillä

- Verokertoimen kaava laskurilla