Sisällysluettelo

- Osallistumisvakuuden kaava

- Esimerkkejä osallistumismarginaalin kaavasta (Excel-mallilla)

- Panosvakuuden kaavan laskin

Osallistumisvakuuden kaava

Rahoitusmarginaali-konsepti luo suhteen kustannusten, myynnin ja voiton välillä. Maksukatteen laskennassa yritys viittaa liikevaihtoonsa ja muuttuviin kokonaismenoihinsa. Se tarkoittaa jäljellä olevaa määrää vähennettynä tuloista tai myynnistä välittömät ja välilliset muuttuvat kustannukset, jotka aiheutuvat kyseisen tuoton tai myynnin ansaitsemisesta. Tämä jäljellä oleva arvo myötävaikuttaa siis liiketoiminnan jaksottaisten kiinteiden kustannusten maksamiseen jäljellä olevan saldon avulla, mikä lisää voittoa yritykselle.

Vaihtoehtoisesti vakuutusmaksumarginaalit voidaan määrittää laskemalla vakuutusmarginaali yksikkökaavaa kohti ja vakuutusmaksusuhde.

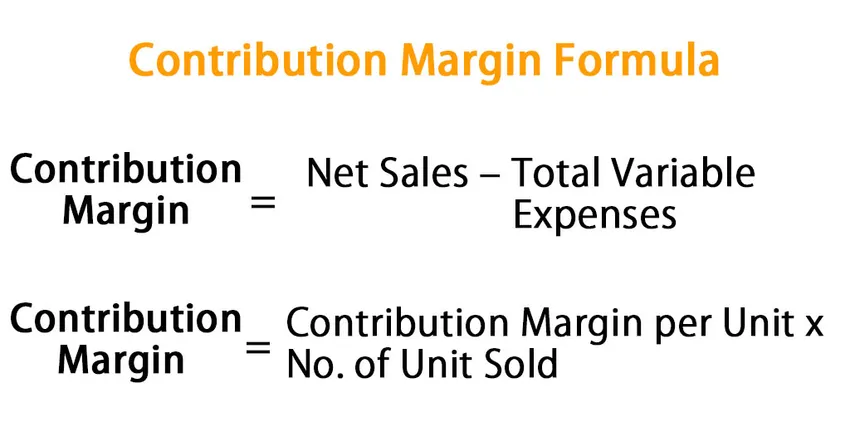

Tässä on Marginaalin kaava -

Contribution Margin = Net Sales – Total Variable Expenses

Tai,

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Esimerkkejä osallistumismarginaalin kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää osuuden marginaalikaavan laskenta paremmin.

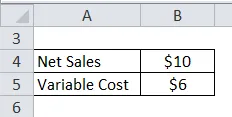

Voit ladata tämän osuuden marginaalin kaavan Excel -mallin täältä - osuuden marginaalin kaavan Excel-mallinEsimerkki # 1

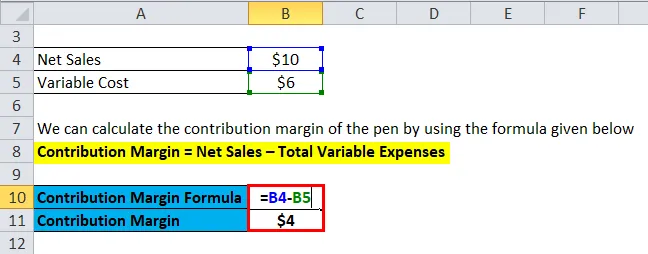

Oletetaan, että myymme kynää 10 dollarilla markkinoilla ja muuttuva hinta on 6 dollaria. Laske kynän lisäysmarginaali

Voimme laskea kynän maksamarginaalin käyttämällä alla olevaa kaavaa

Rahoitusosuusmarginaali = Liikevaihto - Muuttuvat kulut yhteensä

- Rahoitusmarginaali = 10–6 dollaria

- Rahoitusmarginaali = 4 dollaria

Kynän myynnin marginaalit olisivat 4 dollaria ja tämän kynän myynti lisäisi yrityksen voittoa 4 dollarilla.

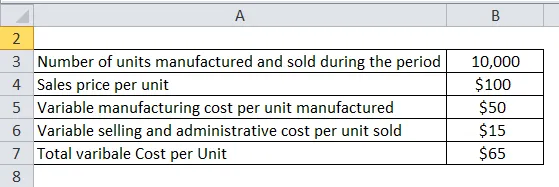

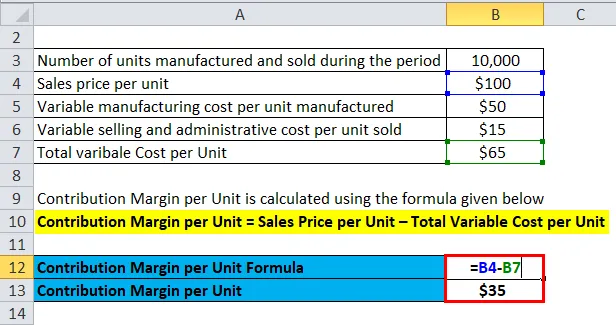

Esimerkki 2

Tässä esimerkissä lasketaan yrityksen maksamarginaalit yksikköä kohti. Keskustellaan:

Yritys myy yhden tuotteen, joka tunnetaan nimellä tuote A. Yrityksen myynti- ja kustannusluvut on esitetty alla:

Ratkaisu:

Käyttämällä yllä olevia yrityksen toimittamia tietoja voimme laskea tuotteen A yksikköä ja kokonaispanosmarginaalia seuraavasti:

Maksukatte yksikköä kohti lasketaan alla olevan kaavan avulla

Rahoitusmarginaali yksikköä kohti = Myyntihinta yksikköä kohti - Muuttuvat kokonaiskustannukset yksikköä kohden

- Rahoitusmarginaali yksikköä kohti = 100–65 dollaria

- Rahoitusmarginaali yksikköä kohti = 35 dollaria yksikköä kohti

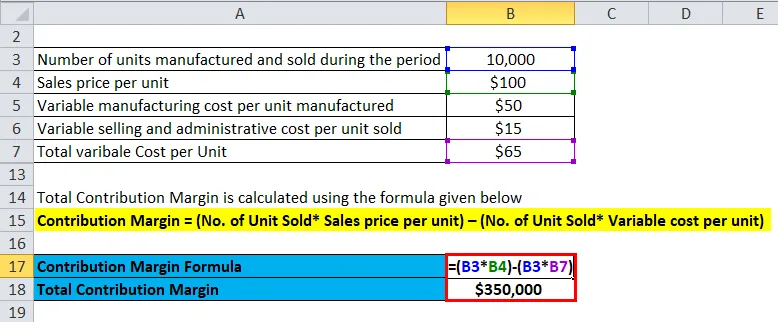

Kokonaispanosmarginaali lasketaan alla olevan kaavan avulla

Rahoitusosuusmarginaali = Liikevaihto - Muuttuvat kulut yhteensä

Rahoitusmarginaali = (Myyty yksikön lukumäärä * Myyntihinta yksikköä kohti) - (Myyty yksikön lukumäärä * Muuttuva yksikköhinta)

- Kokonaispanosmarginaali = (10 000 yksikköä × 100 dollaria) - (10 000 yksikköä * 65 dollaria)

- Rahoitusmarginaali = 10, 00 000–6, 50 000 dollaria

- Rahoitusmarginaali = 3 50 000 dollaria

Tai

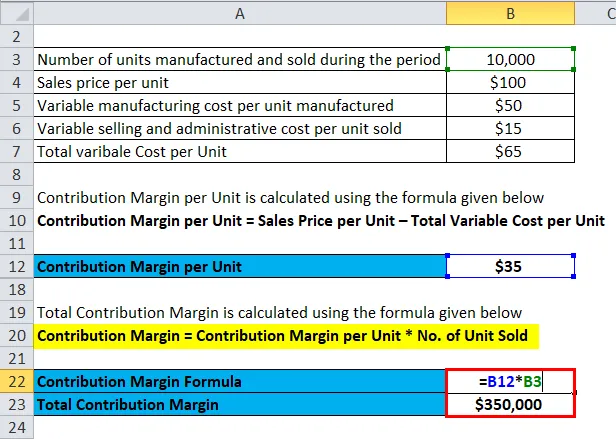

Kokonaispanosmarginaali lasketaan alla olevan kaavan avulla

Osuusmarginaali = Osuusmarginaali yksikköä kohti * Myytyjen yksiköiden lukumäärä

- Kokonaissuhdemarginaali = 35 dollaria * 10 000 yksikköä

- Rahoitusmarginaali = 350 000 dollaria

Esimerkki 3

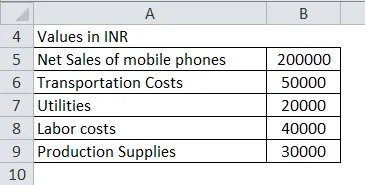

Tässä esimerkissä lasketaan rahoitusmarginaalit vaihtoehtoisesti nettovoiton ja kiinteiden kustannusten kanssa. Keskustelemme yrityksen taloudellisista tiedoista vakuusmarginaalien laskemiseksi

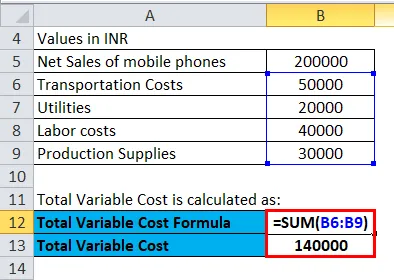

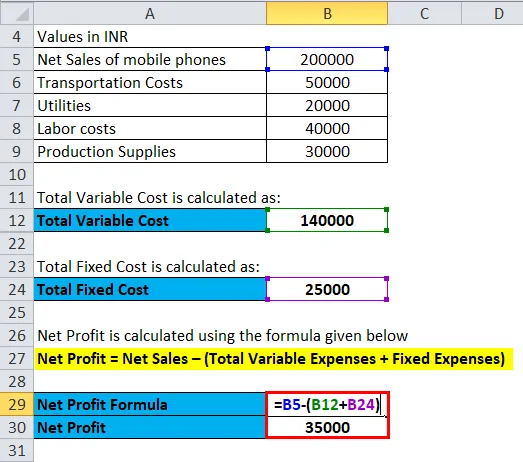

Tilikauden 2018 aikana yritys ABC on myynyt matkapuhelimia, joiden INR on 2, 00 000 INR, ja seuraavat ovat yrityksen muuttuvia kustannuksia:

Ratkaisu:

Muuttuvat kokonaiskustannukset lasketaan

- Muuttuvat kokonaiskustannukset = INR (50 000 + 20 000 + 40 000 + 30 000)

- Muuttuvat kokonaiskustannukset = 1, 40 000 INR

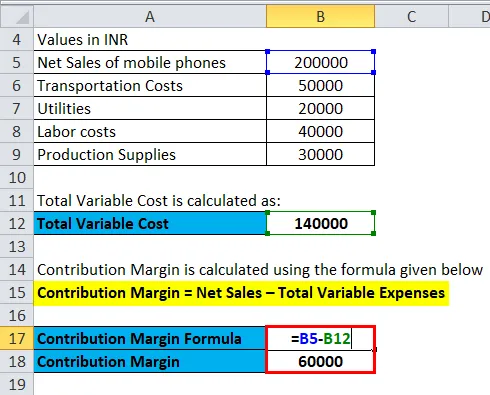

Maksukatos lasketaan alla olevan kaavan avulla

Rahoitusosuusmarginaali = Liikevaihto - Muuttuvat kulut yhteensä

- Rahoitusmarginaali = INR 2, 00 000 - INR 1, 40 000

- Rahoitusmarginaali = 60 000 INR

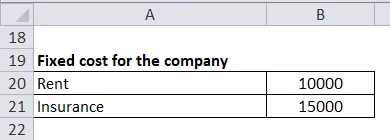

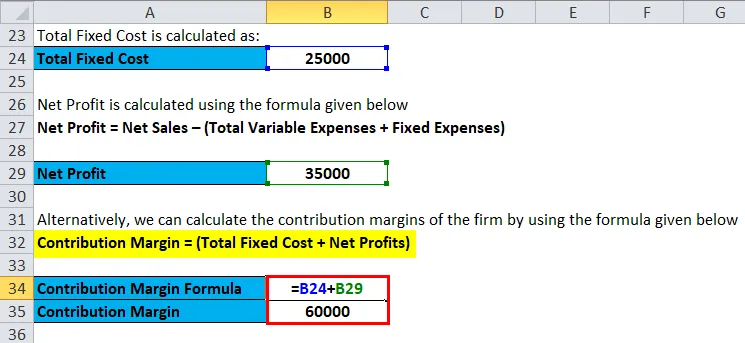

Voimme sanoa, että ABC Firm on jättänyt yli 60 000 INR kattamaan kiinteät kulut ja että kaikki loput kiinteiden kustannusten kattamisen jälkeen ovat yrityksen voittoa. Yrityksen ABC kiinteät kustannukset sisältävät seuraavat:

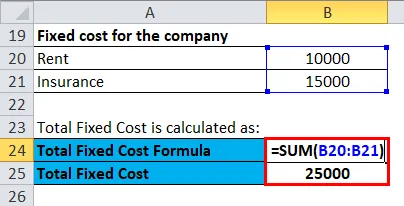

Kiinteät kokonaiskustannukset lasketaan seuraavasti:

- Kiinteät kokonaiskustannukset = 10 000 INR + 15 000 INR

- Kiinteät kokonaiskustannukset = 25 000 INR

Nettovoitto lasketaan alla olevan kaavan avulla

Nettovoitto = Liikevaihto - (muuttuvat kulut yhteensä + kiinteät kulut)

- Nettovoitto = INR 2, 00 000 - (1, 40 000 + 25 000)

- Nettovoitto = 35 000 INR

Vaihtoehtoisesti voimme laskea yrityksen maksamarginaalit käyttämällä alla olevaa kaavaa

Rahoitusmarginaali = (kiinteät kokonaiskustannukset + nettotulokset)

- Rahoitusmarginaalit = INR (25 000 + 35 000)

- Rahoitusmarginaalit = 60 000 INR

Selitys

Maksumarginaali on jäljellä oleva määrä vähennettynä tuloista välittömien ja välillisten muuttuvien kustannusten, jotka aiheutuvat tulojen ansaitsemisesta. Tämä jäljellä oleva arvo myötävaikuttaa siis liiketoiminnan kausittaisten kiinteiden kustannusten maksamiseen jäljellä olevan saldon avulla, mikä lisää voittoa omistajille. Siksi voimme laskea vakuutusmarginaalit vähentämällä muuttuvat kokonaiskustannukset kokonaismyynnistä.

Maksamarginaalien laskemiseksi meidän on otettava huomioon kolme asiaa:

- Kiinteät kulut: Kiinteät kulut ovat kuluja, jotka eivät muutu myyntimäärästä riippumatta, kuten vuokra, palkka, vakuutukset, apuohjelmat, toimisto, poistot, palkkiot jne.

- Muuttuvat kulut: Muuttuvilla kuluilla tarkoitetaan kuluja, joilla on taipumus muuttua myyntimäärien kanssa, kuten myytyjen tavaroiden kustannukset.

- Hinta: Tuotteen hinta on hinta, jonka yritys on asettanut myymään tukkuhinnalla tai tuotteen valmistuskustannuksella plus merkintä.

Vaihtoehtoisen osuuden marginaalikaava -

Contribution Margin = Fixed Cost + Net Profit

Voimme edustaa myös osuutta marginaalista prosentteina. Vaihtoehtoisesti se tunnetaan nimellä ”osuus myynnistä” tai ”voittovolyymi” -suhde. Tämä suhde edustaa prosenttiosuutta myyntituloista, jotka ovat käytettävissä kattamaan yrityksen kiinteät kustannukset ja tarjoamaan yritykselle liiketoiminnan tuotot.

Yksikön tuottoprosentti marginaalilla tarkoittaa tuotteen tai toiminnan voittopotentiaalia kunkin yksikön myynnistä kattamaan kiinteät kustannukset yksikköä kohti ja tuottamaan voittoa yritykselle. Esimerkiksi yritys myy tuotetta 10 Rs kappaleelta ja aiheutui muuttuvia kustannuksia yksikköä Rs 7 kohti, yksikön maksuosuusmarginaali on 3 Rs (10 - 7).

Rahoitusosuuden merkitys ja käyttötavat

Yritykset käyttävät maksumarginaalia päättäessään toimintaansa. Yritys / henkilö soveltaa sitä eri tavoin päätöksenteon eri tasoille

- Käyttämällä vakuutusmarginaalia yritys käyttää tasa-arvoanalyysiä. Hajoava kohta yritykselle on, kun yrityksen tulot ovat yhtä suuret kuin sen kulut, voimme myös todeta, että yrityksellä ei ole voittoa eikä tappiota.

- Rahoitusmarginaalianalyysiä käytetään yrityksen toimintavivun mittaamiseen; sillä mitataan kuinka myynnin kasvu kääntyy voittojen kasvuun.

- Maksumarginaalia käytetään myös arvioimaan, onko yrityksellä monopoliasema kilpailulaissa, kuten Lerner-indeksin käyttö

- Rahoitusmarginaalia käytetään myös vertailla yksittäisiä tuotelinjoja ja arvioidaan myös asettaa myyntitavoitteet.

Panosvakuuden kaavan laskin

Voit käyttää seuraavaa maksuosuuslaskuria.

| Liikevaihdosta | |

| Muuttuvat kulut yhteensä | |

| Osallistumisvakuuden kaava | |

| Osallistumismarginaalin kaava = | Liikevaihto - muuttuvat kulut yhteensä |

| = | 0 - 0 |

| = | 0 |

Suositellut artikkelit

Tämä on opas osuuden marginaalin kaavaan. Täällä keskustellaan kuinka laskea vakuusmarginaali sekä käytännön esimerkkejä. Tarjoamme myös maksuosuuksien laskimen ladattavalle Excel-mallille. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Yksinkertainen korkokaava

- Kaava rajakustannuksiin

- Laskin nettotulosmarginaalin kaavalle

- Kuinka laskea bruttovoittomarginaali?