Aktivointimäärän kaava (sisällysluettelo)

- Aktivointiasteen kaava

- Esimerkkejä isojen kirjausasteiden kaavasta (Excel-mallilla)

- Aktivointiasteen kaavan laskin

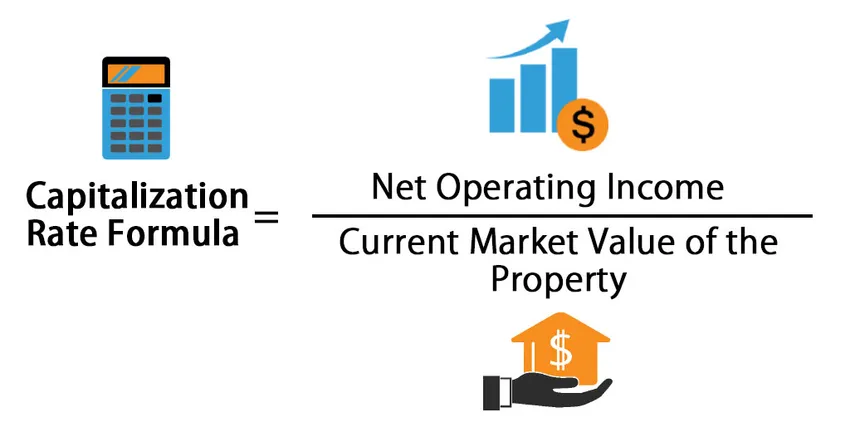

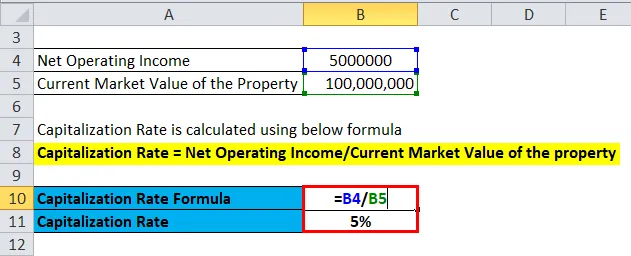

Aktivointiasteen kaava

Aktivointiaste voidaan määritellä sijoittajan tuottoprosentiksi, joka sijoittaa rahaa kiinteistöihin kiinteistön tuottaman nettotuloksen perusteella.

Capitalization Rate = Net Operating Income / Current Market Value of the Property

Esimerkkejä isojen kirjausasteiden kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi aktivointiasteen kaavan laskemisen paremmin.

Voit ladata tämän isojen kirjausasteikon Formula Excel -mallin täältä - Suurennusasteen Formula Excel -mallinAktivointiasteen kaava - esimerkki # 1

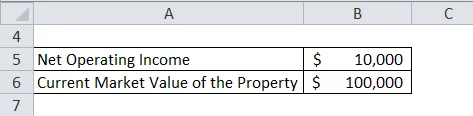

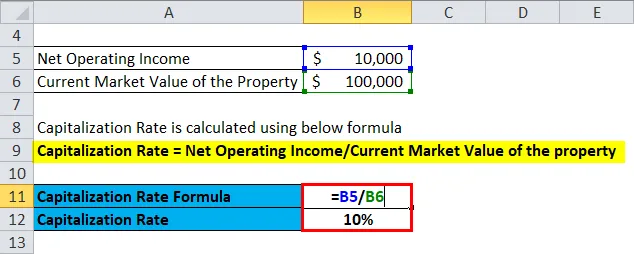

Otetaan esimerkki kaupallisesta toimistokiinteistöstä A, jonka vuoden nettovoitto on 10000 dollaria ja kiinteistön nykyinen markkina-arvo on 100000 dollaria.

Ratkaisu:

Aktivointiaste lasketaan alla olevaa kaavaa käyttämällä.

Aktivointiaste = Nettotuotto / kiinteistön nykyinen markkina-arvo

- Aktivointiaste = 10000 dollaria / 100 000 dollaria

- Aktivointiaste = 10%

Aktivointiasteen kaava - esimerkki 2

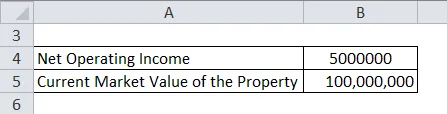

Otetaanpa esimerkki kaupallisesta kiinteistöstä sijaitsevasta Ambience Mall -kaupungista Delhissä, jonka nettotulot ovat Rs 50 lakhs ja kiinteistön nykyinen markkina-arvo on 10 Crore.

Ratkaisu:

Aktivointiaste lasketaan alla olevaa kaavaa käyttämällä

Aktivointiaste = Nettotuotto / kiinteistön nykyinen markkina-arvo

- Aktivointiaste = Rs 50 lakhs / Rs 10 Crore

- Aktivointiaste = 5%

Aktivointiasteen kaava - esimerkki 3

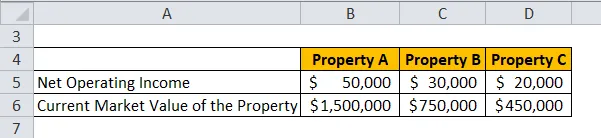

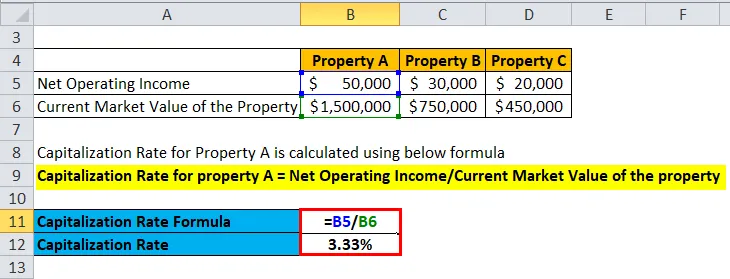

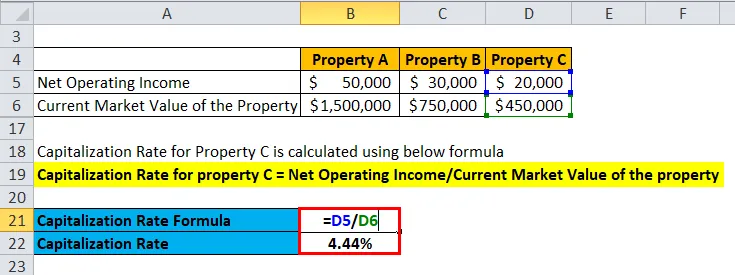

Otetaan esimerkki, jossa sijoittajan on päätettävä, mihin kiinteistöihin kolmesta kiinteistöstä hän on sijoitettava.

Ratkaisu:

Kiinteistön A isojen osien lukumäärä lasketaan alla olevan kaavan avulla.

Kiinteistön aktivointiaste A = Nettotuotto / kiinteistön käypä markkina-arvo

- Kiinteistön A isot kirjaimet = 50000 dollaria / 1500000 dollaria

- Kiinteistön A aktivointiaste = 3, 33%

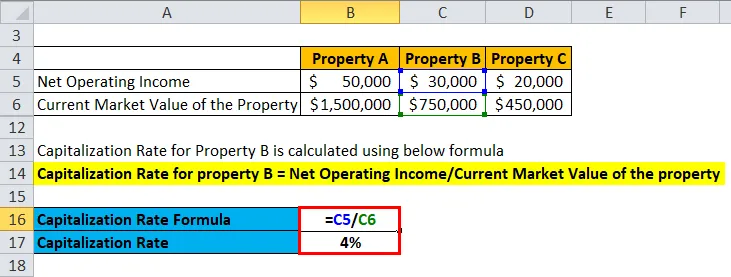

Kiinteistön B iskosuhde lasketaan alla olevan kaavan avulla

Kiinteistön pääomaprosentti B = Nettotuotto / kiinteistön käypä markkina-arvo

- Kiinteistön B iskosuhde = 30000 dollaria / 750000 dollaria

- Kiinteistön B aktivointiaste = 4%

Kiinteistön C pääomaprosentti lasketaan alla olevan kaavan avulla

Kiinteistön pääomaprosentti C = Nettotuotto / kiinteistön käypä markkina-arvo

- Kiinteistön C-arvo on 20000/450000 dollaria

- Kiinteistön pääomitusaste C = 4, 44%

Koska kiinteistön C pääomaprosentti on korkein, sijoittajan tulisi sijoittaa omaisuuteen C saadakseen maksimaalisen tuoton kolmesta kiinteistöstä, joihin voidaan sijoittaa.

Aktivointikorkokaavan selitys

Aktivointiaste voidaan määritellä sijoittajalle, joka sijoittaa rahaa kiinteistöihin, tuottoprosentiksi, joka perustuu kiinteistön tuottamaan nettotuloon.

Aktivointiaste = Nettotuotto / kiinteistön nykyinen markkina-arvo

Nettotuotto voidaan määritellä kiinteistöjen tuottamasta kokonaisesta vuokratuotosta, jonka jälkeen tuotot vähennetään, jotta saadaan nettotuotto. Kiinteistön nykyinen markkina-arvo, kuten nimestä voi päätellä, on hinta nykyisillä markkinoilla, jonka kuka tahansa maksaisi ostaa kiinteistön.

Nettotuotto = vuokratuotot + muut tuotot - avoimet työpaikat ja keräystappiot - kiinteistönhoitokulut

Aktivointimäärä osoittaa sijoittajalle, mikä olisi hänen sijoituksensa tuottoprosentti. Mitä korkeampi aktivointiaste, sijoittajan kannattaa sijoittaa enemmän. Vaikka nettotulot lasketaan, poistoja ei oteta huomioon, koska vain toimintakulut vähennetään.

Aktivointikorkokaavan relevanssi ja käyttö

Aktivointiaste on hyödyllinen sijoittajille kiinteistöjen vertailussa. Jos kaikki asiat ovat tasa-arvoisia ja minkä tahansa kahden kiinteistön pääomaprosentit ovat 10% ja 5%, sijoittajan on valittava kiinteistön tarjoama 10%: n tuotto. Olisi otettava huomioon, että enimmäismäärän yksinään ei pitäisi olla päättäjä siitä, onko kiinteistö sijoittamisen arvoinen vai ei. Korkea aktivointiaste tarkoittaa korkeampaa tuottoa, mutta se tarkoittaa myös suurempaa riskiä. Siksi sijoittajien tulisi sijoittaa kiinteistöihin riskivalintojensa perusteella.

Esimerkiksi, jos on olemassa kaksi ominaisuutta, joissa kaikki tekijät ovat samat, paitsi niiden maantieteelliset sijainnit. Yksi sijaitsee lähellä kaupungin keskustaa ja toinen lähiöissä. Näin ollen ensimmäinen keskustan lähellä sijaitseva kiinteistö kerää enemmän vuokratuottoja. Mutta nämä vuokratuotot korvataan silloin sellaisilla kustannuksilla kuin korkeammat kiinteistöverot ja ylläpitokustannukset. Koska kiinteistö sijaitsee lähellä keskustaa, kiinteistön nykyinen markkina-arvo on suurempi kuin lähiössä sijaitsevan kiinteistön. Tästä syystä kaupungin keskustassa sijaitsevan kiinteistön pääomitusaste on alhaisempi kuin esikaupunkien kiinteistöissä. Se osoittaa, että parempi arvostus toteutetaan alhaisemmalla aktivointikorolla. Tämä tarkoittaa, että kiinteistö, jolla on alhaisempi aktivointiaste, tuottaa parempia tuottoja alhaisemmalla riskitasolla. Mutta reaalimaailman skenaariot eivät ole niin yksinkertaisia. Ei voida tarkastella vain aktivointiastetta ratkaisevana tekijänä kiinteistön valinnassa.

Aktivointiasteen kaavan laskin

Voit käyttää seuraavaa isojen käyntiasteiden laskuria.

| Nettotuotot | |

| Kiinteistön nykyinen markkina-arvo | |

| Aktivointiasteen kaava | |

| Aktivointiasteen kaava | = |

|

|

johtopäätös

Aktivointiaste voidaan määritellä tuottoprosentiksi, jota sijoittaja pyrkii sijoittaessaan kiinteistöihin. Aktivointiaste lasketaan jakamalla nettotuotot kiinteistön käyvällä markkina-arvolla. Nettotuotot lasketaan vähentämällä kiinteistöstä syntyneistä vuokratuottoista toimintakulut. Operatiivisiin kuluihin ei sisälly poistoja. Aktivointiasteen ei pitäisi olla yksi tekijä arvioitaessa, onko kiinteistö sijoittamisen arvoinen.

Suositellut artikkelit

Tämä on opas kapitalisaatioastekaavaan. Tässä keskustellaan kuinka lasketaan isojen varojen lukumäärä käytännön esimerkkien avulla. Tarjoamme myös aktivointiasteen laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava pääomavarojen hinnoittelumallille

- Tavaroiden kustannukset myyty kaava

- Kuinka laskea laimennettu EPS?

- Keskimääräinen kokoelmakauden kaava