Osakkeenomistajien oma pääomakaava (sisällysluettelo)

- Osakkeenomistajien pääomakaava

- Esimerkkejä osakkeenomistajien oman pääoman kaavasta (Excel-mallilla)

- Osakkeenomistajien pääomakaavan laskin

Osakkeenomistajien pääomakaava

Osakkeenomistajien oma pääoma on kirjanpidollinen termi. Osakkeenomistajan oma pääoma on omaisuuserä sellaisena kuin se on luotu yrityksen maksettuaan kaikki velat. On tärkeää ymmärtää osakkeenomistajan merkitys.

Yhtiö antaa yhtiön osakkeita vastineeksi ihmisten yritykselle myöntämästä rahasta. Siksi henkilöitä, joilla on yhtiön osakkeita, kutsutaan osakkeenomistajaksi tai osakkeenomistajaksi. Nämä ovat yhtiön omistajia. Omistajat, osakkeenomistajat tai osakkeenomistajat ovat vastuussa kaikkien yhtiön voittojen ja tappioiden jakamisesta. Voitto jaetaan osinkona osakkeenomistajille.

Siksi osakkeenomistajien oma pääoma yhteiskielellä on omistajien sijoittamaa pääomaa.

Osakepääoma edustaa yhtiön taloudellista tilannetta. Se edustaa yrityksen selviytymistä pitkällä aikavälillä. Osakepääoma on erittäin tärkeä työkalu yrityksen analysoimiseksi. Positiivinen osakepääoma edustaa tervettä yritystä ja negatiivinen osakepääoma edustaa yhtiön heikkoa terveyttä.

Osakkeenomistajien oma pääoma koostuu maksetusta pääomasta, voittovaroista, omasta pääomasta.

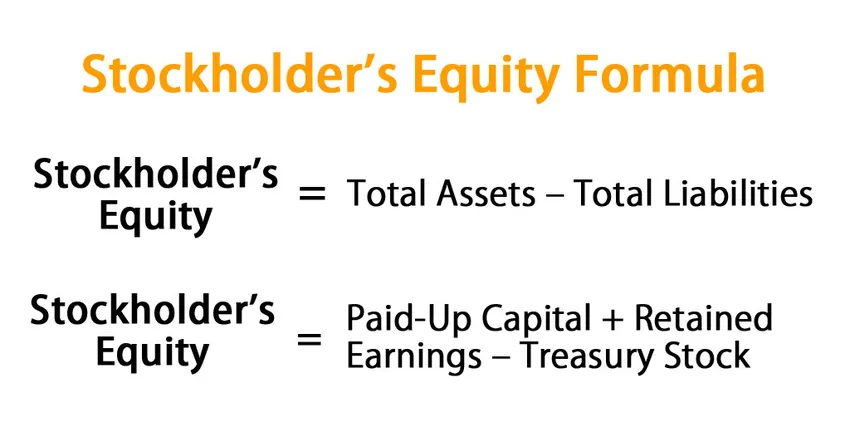

Osakepääoman kaava -

Kaava 1:

Stockholder's Equity = Total Assets – Total Liabilities

TAI

Kaava 2:

Stockholder's Equity = Paid-Up Capital + Retained Earnings – Treasury Stock

Esimerkkejä osakkeenomistajien oman pääoman kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin osakkeenomistajien oman pääoman kaavan laskenta.

Voit ladata tämän osakkeenomistajan oman pääoman Excel -mallin täältä - Osakkeenomistajan oman pääoman Excel -mallinEsimerkki # 1

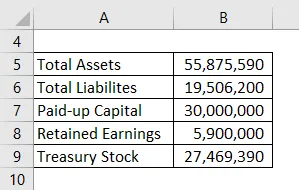

XYZ & Company: n taseen loppusumma on Rs. 55 875 590, velat yhteensä ovat 19 506 200 / -. Maksettu pääoma on 30 000 000 Rs / -, yhtiön kertynyt voitto on 59, 00 000 / -, yhtiön oma osakekanta on Rs. 27469390 / -. Laske XYZ & Company: n osakepääoma.

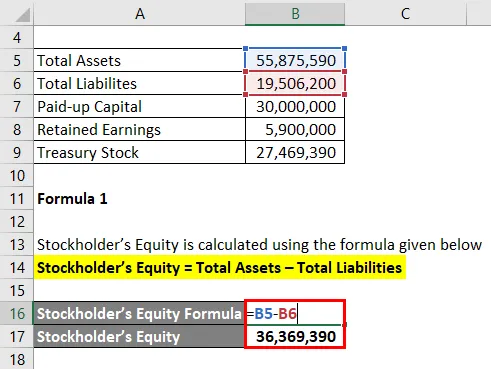

Ratkaisu:

Kaava 1:

Osakkeenomistajien oma pääoma lasketaan alla olevan kaavan avulla

Osakkeenomistajien oma pääoma = Omaisuuserät yhteensä - Velat yhteensä

- Osakkeenomistajan oma pääoma = 55 875 590 - 19 506 200

- Osakkeenomistajan oma pääoma = 36 369 390

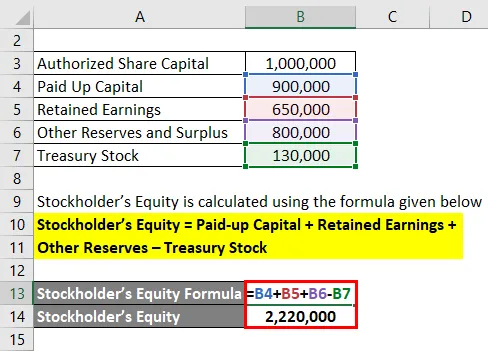

Esimerkki 2

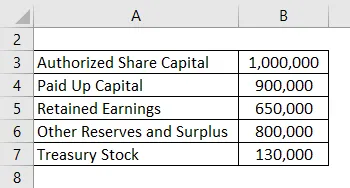

Laske StockHolderin oma pääoma seuraavista tiedoista:

Ratkaisu:

Osakkeenomistajien oma pääoma lasketaan alla olevan kaavan avulla

Osakkeenomistajan oma pääoma = maksettu pääoma + kertyneet voittovarat + muut rahastot - omat osakkeet

- Osakkeenomistajien oma pääoma = 900 000 + 650 000 + 800 000 - 130 000

- Osakkeenomistajan oma pääoma = 2 220 000

Siksi StockHolderin oma pääoma on Rs. 2220000.

Esimerkki 3

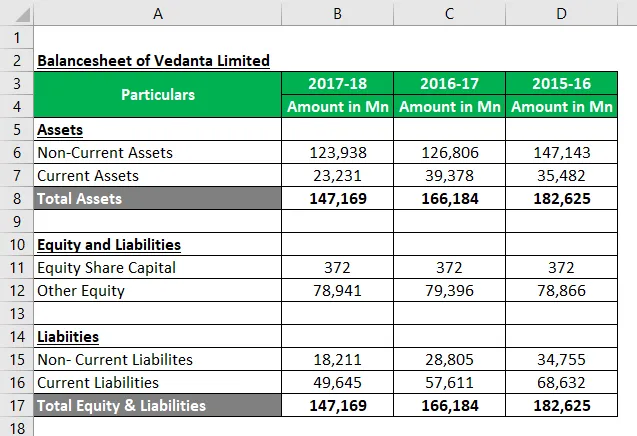

Otetaan käytännöllinen esimerkki Vedanta Limitedistä. Alla on tase 31.3.2018. Laske oma pääoma kolmeksi vuodeksi.

Tase

Ratkaisu:

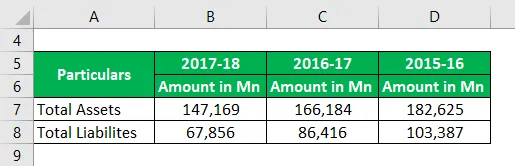

Kaavalle 1

Osakkeenomistajien oma pääoma lasketaan alla olevan kaavan avulla

Osakkeenomistajien oma pääoma = Omaisuuserät yhteensä - Velat yhteensä

Vuosille 2017-18

- Osakkeenomistajan oma pääoma = 147 169 - 67 856

- Osakkeenomistajan oma pääoma = 79 313

Kaudelle 2016-17

- Osakkeenomistajan oma pääoma = 166 184 - 86 416

- Osakkeenomistajan oma pääoma = 79 768

Vuosille 2015-16

- Osakkeenomistajan oma pääoma = 182 625 - 103 387

- Osakkeenomistajan oma pääoma = 79 238

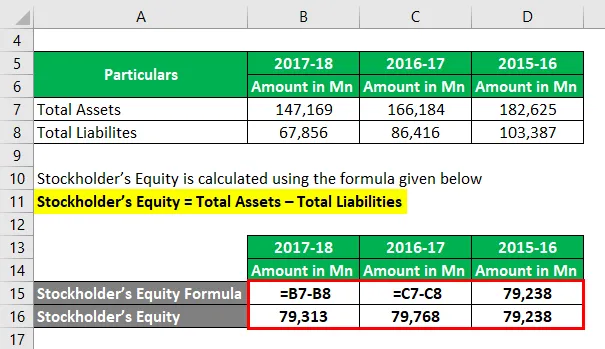

Nyt aiomme laskea osakkeenomistajien oman pääoman muun kaavan avulla.

Kaavalle 2

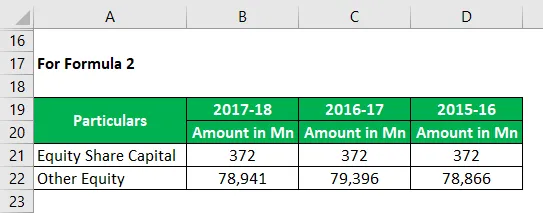

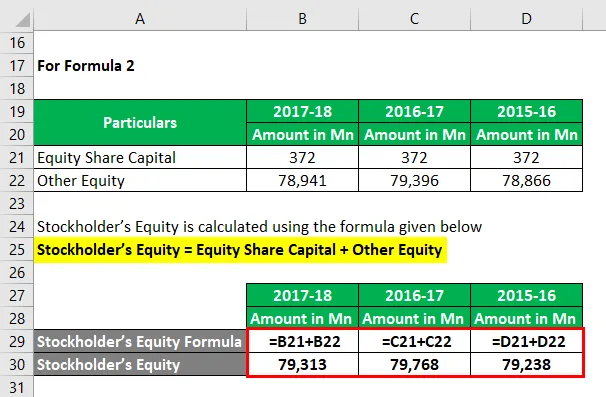

Osakkeenomistajien oma pääoma lasketaan alla olevan kaavan avulla

Osakkeenomistajan oma pääoma = Oma pääoma + Muu pääoma

Vuosille 2017-18

- Osakkeenomistajan oma pääoma = 372 + 78 941

- Osakkeenomistajan oma pääoma = 79 313

Kaudelle 2016-17

- Osakkeenomistajan oma pääoma = 372 + 79 396

- Osakkeenomistajan oma pääoma = 79 768

Vuosille 2015-16

- Osakkeenomistajan oma pääoma = 372 + 78 866

- Osakkeenomistajan oma pääoma = 79 238

Ylläolevasta voidaan nähdä, että osakkeenomistajien oma pääoma vuosille 2017-18 on alhainen verrattuna viime vuoteen eli 2016-17.

Selitys

Osakkeenomistajien oman pääoman ensimmäinen kaava voidaan tulkita niin, että jäljellä olevien varojen lukumääränä on maksettu kaikki liiketoiminnan velat tai velat. Positiivinen osakepääoma edustaa sitä, että yrityksellä on riittävästi varoja maksaakseen velansa. Se antaa positiivisen vaikutuksen yhtiön taloudelliseen kasvuun. Samalla tavalla negatiivinen osakepääoma edustaa yhtiön heikkoa taloudellista tilannetta.

Toinen kaava edustaa kohteita, jotka muodostavat osakepääoman. Seuraavat ovat osa osakepääomaa:

- Maksettu pääoma : Osakkeenomistajan tai osakkeenomistajan maksama määrä

- Voittovarat : Yhtiön tuottama voitto, jota pidetään yhtiössä tulevaa kasvua ja laajentamista varten ja jota ei jaeta osakkeenomistajille.

- Omat osakkeet: määrä, jonka yritys kuluttaa osakkeiden hankkimiseen tietyistä taloudellisista syistä.

Relevanssi ja käyttötavat

Kuten edellä selitettiin, osakkeenomistajien oma pääoma on ylimääräisiä varoja yli velkojensa. Yhtiön kasvun analysoinnissa ei voida luottaa yrityksen ansaitsemiin voittoihin. Osakepääomasta voi saada selkeän kuvan siitä, onko yrityksellä riittävästi varoja velan maksamiseen, pystyykö yritys selviytymään pitkällä tähtäimellä.

Osakepääomaa käytetään yhtiön osakkeiden kirjanpitoarvon laskemiseen. Yhtiön osakkeen kirjanpitoarvo on tärkeä analyysille. Sitä käytetään näkemään, kuinka markkina-arvo hinnoitellaan suhteessa yhtiön osakkeiden kirjanpitoarvoon.

Kuten edellä käsiteltiin, sitä käytetään myös yrityksen terveyden ja selviytymisen analysointiin pitkällä aikavälillä.

Osakkeenomistajien pääomakaavan laskin

Voit käyttää seuraavaa osakkeenomistajan osakelaskuria

| Varat yhteensä | |

| Velat yhteensä | |

| Osakkeenomistajien pääomakaava | |

| Osakkeenomistajan pääomakaava = | Varat yhteensä - velat yhteensä |

| = | 0 - 0 |

| = | 0 |

Suositellut artikkelit

Tämä on opas osakkeenomistajien pääomakaavaan. Tässä keskustellaan siitä, kuinka osakepääoman laskeminen käytännön esimerkkien avulla. Tarjoamme myös osakkeenomistajien osakelaskurille ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Keskimääräisen oman pääoman tuoton kaava

- Esimerkkejä oman pääoman arvon kaavasta

- Laskin pääoman riittävyyssuhteelle

- Kuinka laskea oman pääoman kustannukset kaavan avulla

- Kelluva kalusto | Kelluvan kaluston rajoitukset (esimerkit)