Vakavaraisuusasteen kaava (sisällysluettelo)

- Vakavaraisuusasteen kaava

- Esimerkkejä vakavaraisuussuhteen kaavasta (Excel-mallilla)

- Vakavaraisuusasteen kaavalaskin

Vakavaraisuusasteen kaava

Tässä on Solvenssi-suhdekaava -

Solvency Ratio = (Net Profit After Tax + Depreciation) / (Short Term Liability + Long Term Liability)

Esimerkkejä vakavaraisuussuhteen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin solvenssisuhteen kaavan laskenta.

Voit ladata tämän Solvenssisuhteen Formula Excel -mallin täältä - Solvenssiosuussuhteen Formula Excel TemplateEsimerkki # 1

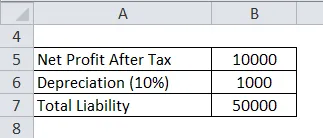

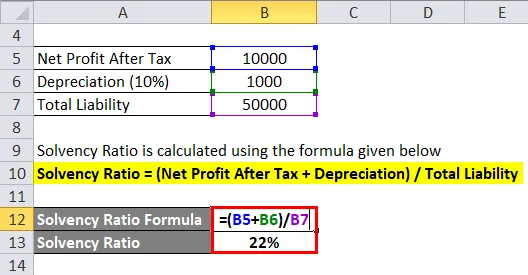

Tämän tilikauden lopun voitto verojen jälkeen on 10000. Yhtiöllä on omaisuuserä 10000 Rs. Yhtiölain mukaan sovellettava poistoaste on 10% (suoraviivainen menetelmä). pitkä- ja lyhytaikainen velka on 50000. Laske yllä olevien tietojen perusteella vakavaraisuussuhde.

Ratkaisu:

Vakavaraisuusaste lasketaan alla olevan kaavan avulla

Vakavaraisuusaste = (nettotulos verojen jälkeen + poistot) / vastuu yhteensä

- Vakavaraisuusaste = (10000 + 1000) / 50000

- Vakavaraisuusaste = 22%

Yllä oleva suhde osoittaa siten, että yrityksellä on lyhytaikainen ja pitkäaikainen vastuu tietyn ajanjakson ajan. Vakavaraisuusaste vaihtelee toimialoittain, joten yli 20: n vakavaraisuussuhteen katsotaan olevan yrityksen taloudellisesti hyvä. korkeampi yrityksen vakavaraisuussuhde ja päinvastoin.

Esimerkki 2

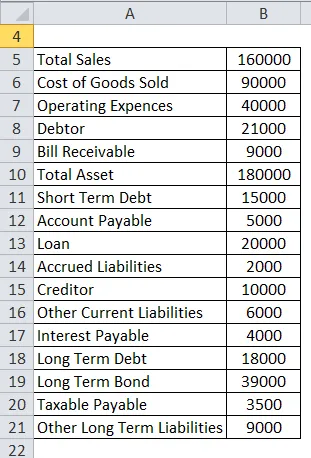

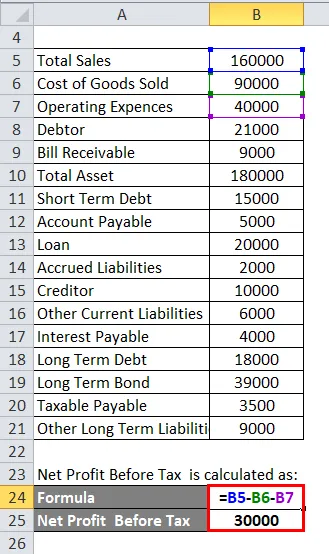

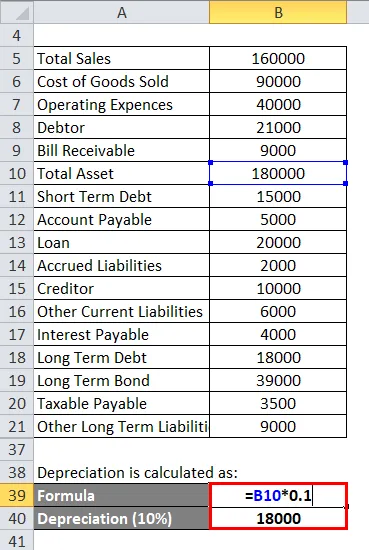

Dmartilla on seuraavat tiedot käytettävissä tilikauden lopussa. Laske siis vakavaraisuussuhde alla olevista tiedoista. Poistoprosentti on 10%. Käytä lineaarista menetelmää poistojen laskemiseen. Ja veroaste on 30%.

Ratkaisu:

Nettovoitto ennen veroja lasketaan seuraavasti:

- Nettovoitto ennen veroja = 1, 60 000 - 90 000 - 40 000

- Nettovoitto ennen veroja = 30 000

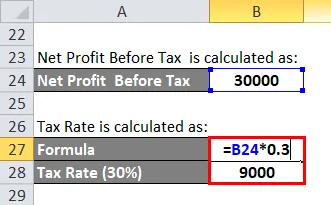

Verokanta lasketaan seuraavasti:

- Veroprosentti = 30 000 * 0, 3

- Verokanta = 9000

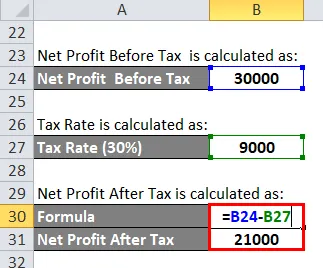

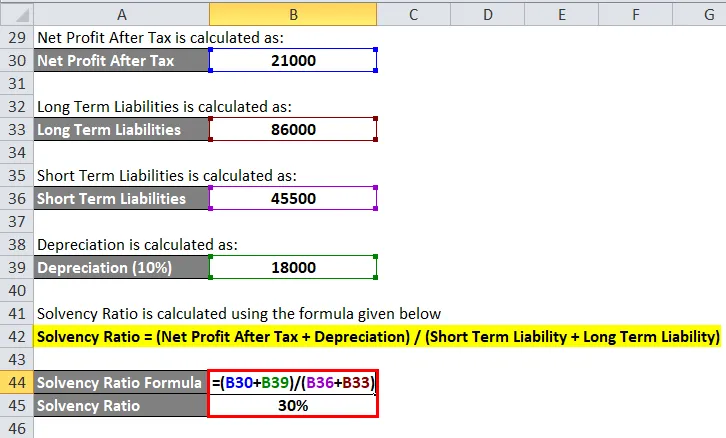

Nettovoitto verojen jälkeen lasketaan seuraavasti:

- Nettovoitto verojen jälkeen = 30 000 - 9 000

- Nettovoitto verojen jälkeen = 21 000

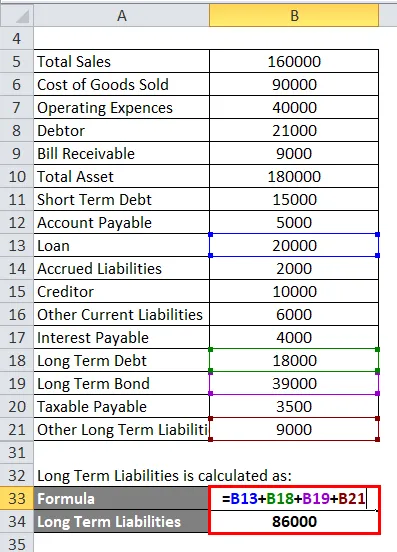

Pitkäaikaiset velat lasketaan seuraavasti:

- Pitkäaikaiset velat = 20 000 + 18 000 + 39 000 + 9 000

- Pitkäaikaiset velat = 86 000

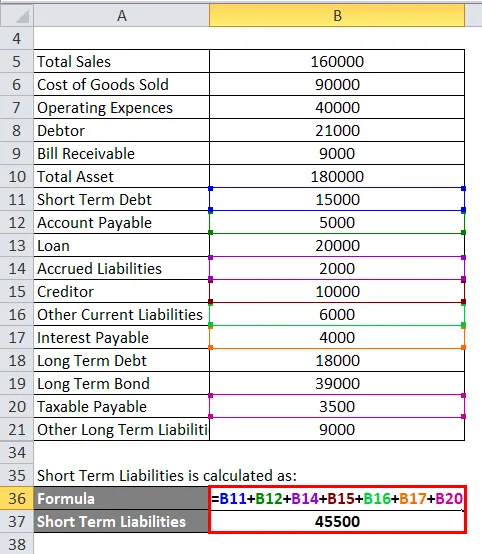

Lyhytaikaiset velat lasketaan seuraavasti:

- Lyhytaikaiset velat = 15 000 + 5 000 + 2 000 + 10 000 + 6 000 + 4 000 + 3 500

- Lyhytaikaiset velat = 45 500

Poistot lasketaan seuraavasti:

- Poistot = 1, 80 000 * 0, 1

- Poistot = 18 000

Vakavaraisuusaste lasketaan alla olevan kaavan avulla

Vakavaraisuusaste = (nettotulos verojen jälkeen + poistot) / (lyhytaikainen vastuu + pitkäaikainen vastuu)

- Vakavaraisuussuhde = (21 000 + 18 000) / (45 500 + 86 000)

- Vakavaraisuusaste = 30%

Esimerkki 3

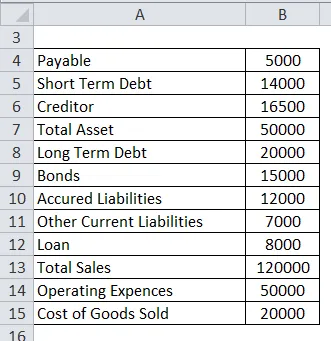

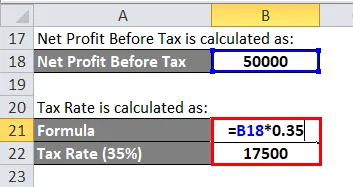

Tata-sienellä on seuraavat tiedot, veroaste on 35% ja poistojen osuus 10%. Laske alla olevien tietojen vakavaraisuussuhde.

Ratkaisu:

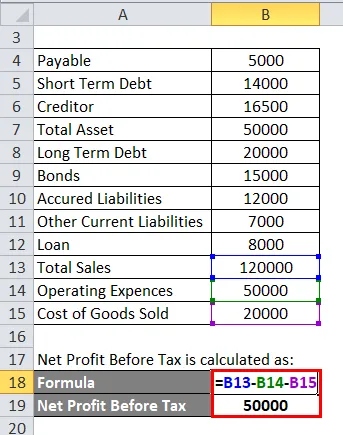

Nettovoitto ennen veroja lasketaan seuraavasti:

- Nettovoitto ennen veroja = 1, 20 000 - 50 000 - 20 000

- Nettovoitto ennen veroja = 50 000

Verokanta lasketaan seuraavasti:

- Veroprosentti = 50 000 * 0, 35

- Verokanta = 17 500

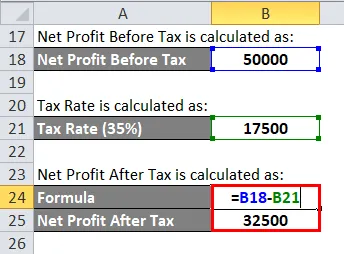

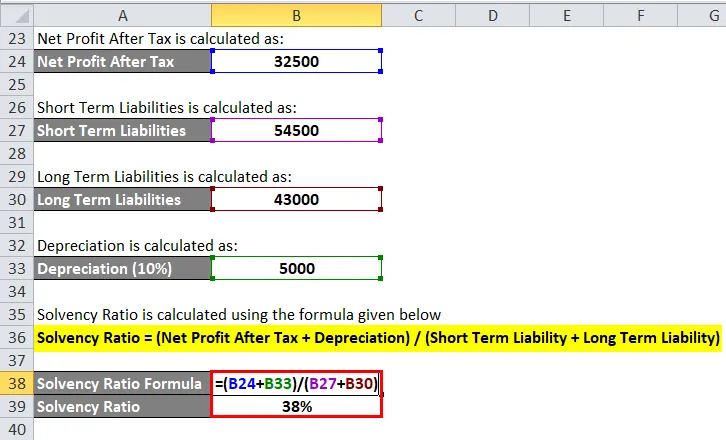

Nettovoitto verojen jälkeen lasketaan seuraavasti:

- Nettovoitto verojen jälkeen = 50 000 - 17 500

- Nettovoitto verojen jälkeen = 32 500

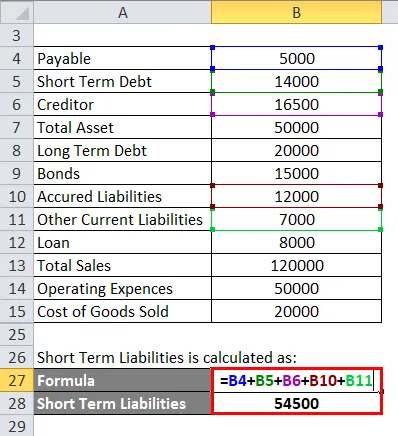

Lyhytaikaiset velat lasketaan seuraavasti:

- Lyhytaikaiset velat = 5 000 + 14 000 +16 500 +12 000 + 7 000

- Lyhytaikaiset velat = 54 500

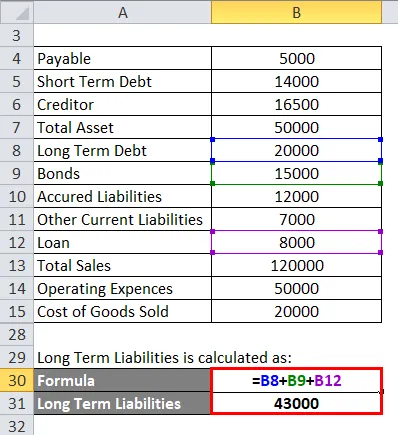

Pitkäaikaiset velat lasketaan seuraavasti:

- Pitkäaikaiset velat = 20 000 + 15 000 + 8 000

- Pitkäaikaiset velat = 43 000

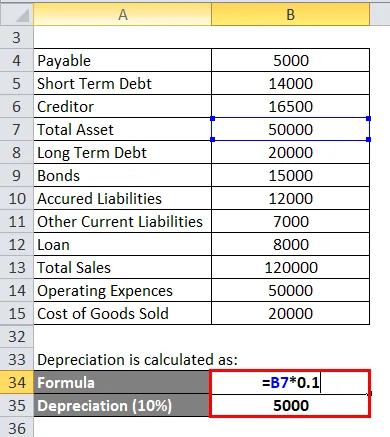

Poistot lasketaan seuraavasti:

- Poistot = 50 000 * 0, 1

- Poistot = 5000

Vakavaraisuusaste lasketaan alla olevan kaavan avulla

Vakavaraisuusaste = (nettotulos verojen jälkeen + poistot) / (lyhytaikainen vastuu + pitkäaikainen vastuu)

- Vakavaraisuussuhde = (32 500 + 5 000) / (54 500 + 43 000)

- Vakavaraisuusaste = 38%

Selitys vakavaraisuussuhteesta

Vakavaraisuusaste on yksi rahoituksessa käytetyistä kvantitatiivisista mittareista yrityksen taloudellisen tilanteen arvioimiseksi pitkällä aikavälillä. Vakavaraisuusaste, jota luotonantaja käyttää tietämään yrityksen kyvyn maksaa lyhytaikainen ja pitkäaikainen vastuu. Rahoituksessa vakavaraisuusasteella on erittäin tärkeä merkitys arvioitaessa yrityksen kykyä maksaa pitkän ja lyhyen aikavälin maksuja tietyltä ajanjaksolta.

Vakavaraisuusaste osoittaa periaatteessa, että yrityksen kassavirta on riittävä maksamaan vastuut ja velvoitteet vai ei. Matalampi vakavaraisuusaste on enemmän mahdollisuuksia, että yritys laiminlyö lainan maksamisen ja päinvastoin. On aina suotuisaa, jos yrityksellä on korkeampi vakavaraisuussuhde.

Vakavaraisuussuhteessa monet ehdot ja määrä otettiin huomioon laskettaessa. Vakavaraisuusaste sisältää nettotuloksen verojen ja tuloslaskelman poistojen sekä taseen pitkä- ja lyhytaikaisen velan jälkeen. Poistojen laskemista varten meidän on otettava huomioon taseen loppusumma.

Vakavaraisuusaste sisältää kolme laskentavaihetta. Ensimmäinen askel on laskea yritykselle nettotulos, kun kaikki kulut ja verot on poistettu. Toinen vaihe on omaisuuserän poistojen laskeminen ja viimeinen vaihe lyhytaikaisen ja pitkäaikaisen velan laskemiseksi. Vakavaraisuusaste on erittäin tärkeä luotonantajan ja joukkovelkakirjalainan haltijan kannalta, joka haluaa sijoittaa yritykseen antamalla luottoa tai sijoittamalla debentuuriin, joten vakavaraisuusasteen kaava on erittäin tärkeä tietää yrityksen luottokelpoisuus pitkällä tähtäimellä. ja auttaa tuntemaan yrityksen taloudellinen vakaus.

Vakavaraisuusasteen kaavan relevanssi ja käyttö

Vakavaraisuusasteilla on merkitystä rahoituksessa. Vakavaraisuusasteella on paljon enemmän merkitystä, koska yrityksen taloudellinen terveys on tärkein huolenaihe jokaiselle yritykselle ja yritykselle itselleen.

- Vakavaraisuusasteella on merkitystä kaupan ja rahoituksen alalla.

- Yrityksen taloudellisen vakauden tuntemisesta

- Varmistaaksesi summan, jonka luotonantaja on sijoittanut yritykselle myytävänä luoton muodossa

- Yritykselle luoton antaneen joukkovelkakirjalainan haltijan takaamisesta koronvaihdossa.

- Kassavirrat ovat riittävät maksamaan velvoitteensa pitkällä tähtäimellä

- Ymmärtää yrityksen luottokelpoisuus

- Ymmärtää yrityksen likviditeetti pitkällä tähtäimellä.

Laskin

Voit käyttää seuraavaa vakavaraisuussuhteen laskuria.

| Nettovoitto verojen jälkeen | |

| arvonalennus | |

| Lyhytaikainen vastuu | |

| Pitkäaikainen vastuu | |

| Vakavaraisuusasteen kaava = | |

| Vakavaraisuusasteen kaava = |

|

|||||||||

|

Suositellut artikkelit

Tämä on opas Solvenssi-suhdekaavaan. Tässä keskustellaan kuinka lasketaan vakavaraisuussuhde yhdessä käytännön esimerkkien kanssa. Tarjoamme myös Solvenssisuhdelaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Happo-testisuhteen kaava Excel-mallilla

- Kuinka laskea omaisuuden ja myyntisuhteen?

- Velan laskeminen tulosuhteen kaavaan

- Esimerkkejä nopean suhteen kaavasta