Ero joukkovelkakirjalainan ja lainan välillä

Joukkovelkakirjalaina on korkoinstrumentti, joka edustaa sijoittajan tai sijoittajien lainaa lainanottajalle, joka voi olla yritys, yritys tai jopa hallitus. Lainan liikkeeseenlaskija (joka lainasi rahaa) päättää lainan ehdoista ennakolta, joka sisältää lainan yksityiskohdat ja sen maksut. Määrä, joka rahoituslaitos myöntää velan muodossa yritykselle tai yritykselle tai yksityishenkilölle lupauksena maksaa takaisin tulevaisuudessa, korkoineen ajanjakson aikana, sovittujen ehtojen mukaisesti. Kumpikin osapuoli sopii tyypillisesti lainan ehdoista ennen varojen vaihtoa. Sopimukseen sisältyy yleensä lainattu määrä, takaisin maksettava määrä, takaisinmaksuaika, takaisinmaksun erät, vakuudet (jos sellaisia on). Yhtiö tai yritys, joka toimii pääoman suhteen, se voi olla pääoma, jonka kumppanit tuovat, se voi olla osakepääoma osakkeenomistajilta tai se voi olla lainattu pääoma. Lainattu pääoma voi olla lainan muodossa pankilta tai finanssilaitokselta, tai yritys voi laskea liikkeelle joukkovelkakirjalainoja lainatun pääoman hankkimiseksi.

Mikä on laina?

Lainanottajan eli rahan vastaanottavan on maksettava takaisin lainan määrä korkoineen. Luotonantajalaitoksen odotetaan tarkistavan lainanottajan taloudellisen uskottavuuden ennen luotonantoa. Tämä auttaa selvittämään, onko lainanottaja taloudellisessa tilanteessa vai kyky maksaa takaisin annettu laina.

Lainat voidaan luokitella edelleen seuraavasti:

1. Turvallisuuden perusteella:

- Vakuudellinen laina: Tämän tyyppiset vakuudet vakuuttavat.

- Vakuudeton laina: Tämän tyyppisellä lainalla ei ole vakuutta, se tarkoittaa yleensä korkeampaa riskiä ja vaatii siten korkeampaa korkoa.

2. Maksun mukaan:

- Aikalaina: Tämä laina (korkoineen) maksetaan tiettynä tulevana päivänä.

- Erälaina: Laina maksetaan takaisin sarjan erinä takaisin tietyn ajanjakson aikana. Erän määrä on etukäteen päätettyjen ehtojen mukainen.

- Kysyntälaina: Lainan takaisinmaksu riippuu siitä, milloin lainanantaja vaatii samaa.

Mikä on joukkovelkakirjalaina?

Joukkovelkakirjalaina on määräaikainen. Maksettava määrä sisältää yleensä vaihtuvat ja kiinteät korot. Pääoma palautetaan yleensä kauden lopussa, ja korkoa voidaan maksaa määräajoin. Kiinnostavaa ajanjaksoa kutsutaan kuponkiksi.

Joukkovelkakirja voi olla erityyppinen:

- Valtion joukkovelkakirjat: Tätä pidetään riskittömänä sijoituksena, ja sen tuotto on alhaisempi.

- Yritystodistukset: Yritystodistukset myöntää liikkeeseenlaskija, joka laskee liikkeeseen osakkeita, ja sen tuotto on korkeampi kuin valtion joukkovelkakirjojen, koska ne ovat riskialttiimpia. Yrityslainoilla on alatyyppejä riippuen lisäominaisuuksista, kuten nostettavat joukkovelkakirjalainat, vaihtovelkakirjalainat, syväalennuslainat ja nollakuponkilainat.

- Omaisuusvakuudelliset arvopaperit: Tällaisen joukkovelkakirjalainan liikkeeseenlaskijat ovat yleensä pankkeja tai rahoituslaitoksia, ja niille on annettu tulevaisuuden kassavirta. Omaisuusvakuudellisin arvopaperi on tunnetuimpia asuntolainavakuuksia (MBS), ja se on surullista johtuen roolistaan finanssikriisissä (2007-08).

Head to Head -vertailu joukkovelkakirjalainan ja lainan välillä (infografia)

Alla on 9 tärkeintä eroa joukkovelkakirjalainan ja lainan välillä

Keskeiset erot joukkovelkakirjalainan ja lainan välillä

Keskustelemme joihinkin tärkeimpiin eroihin joukkovelkakirjalainan ja lainan välillä:

- Sidos on yleensä luonteeltaan pitkäaikainen. Laina voi olla lyhytaikainen tai pitkäaikainen.

- Joukko joukkovelkakirjoja merkitsee joukkovelkakirjalainan. Lainan antaa yleensä yksi taloudellinen yhteisö.

- Joukkovelkakirjalainan myöntävät yritykset, hallitus tai rahoituslaitokset. Lainan myöntävät yleensä finanssilaitokset tai järjestämättömän sektorin yritykset (rahanhaltijat).

- Joukkovelkakirjalainat lasketaan liikkeeseen kuin osakkeet julkisen osakeannin tai osakeannin kautta. Lainan myöntää rahoituslaitos.

- Joukkovelkakirjojen ehdoista päättää yritys tai hallitus, joka kerää varoja. Lainan ehdot päätetään lainanottajan ja lainanantajan (tyypillisesti finanssilaitoksen) välisissä neuvotteluissa.

- Joukkovelkakirjalainat ovat ehdottoman jäykät ja melko vaikeaa tarkistaa ehtoja, kun ne on laskettu liikkeeseen. Laina on suhteellisen vähemmän jäykkä, ja ehdot voivat muuttaa sitä, että kaksi kaupan osapuolta saavat kerätä.

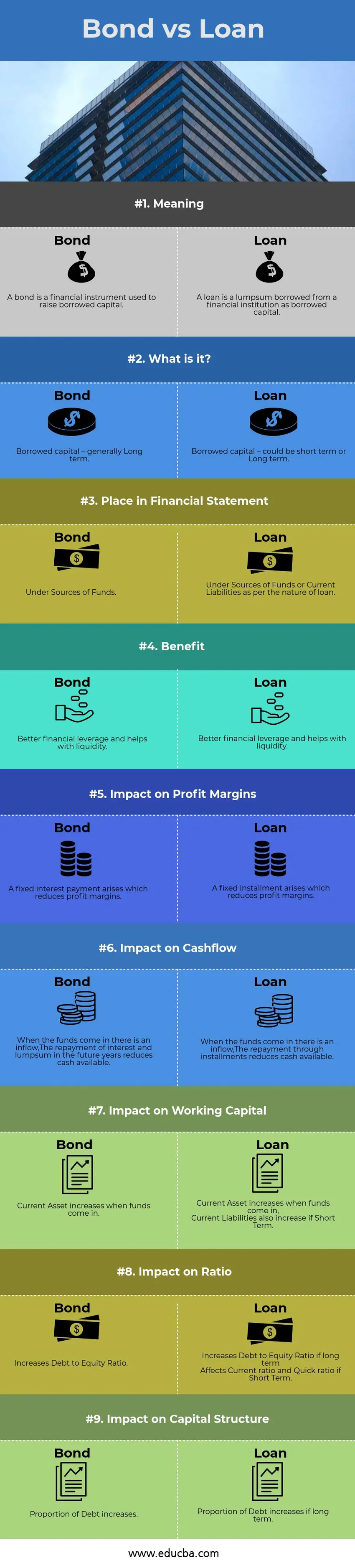

Joukkovelkakirjojen ja lainojen vertailutaulukko

Katsotaanpa 9 parhainta vertailua joukkovelkakirjalainan ja lainan välillä.

| Joukkovelkakirjalainan ja lainan vertailun perusteet | side | Lainata |

| merkitys | Joukkovelkakirjalaina on rahoitusväline, jota käytetään lainatun pääoman keräämiseen | Laina on rahoituslaitokselta lainattua pääomaa lainaava ns. |

| Mikä se on? | Lainattu pääoma - yleensä pitkäaikainen | Lainattu pääoma - voi olla lyhytaikainen tai pitkäaikainen |

| Paikka tilinpäätöksessä | Rahastojen lähteissä | Rahoituslähteissä tai lyhytaikaisissa vastuissa lainan luonteen mukaan |

| hyöty | Parempi taloudellinen vipu ja auttaa likviditeettiä | Parempi taloudellinen vipu ja auttaa likviditeettiä |

| Vaikutus voittomarginaaleihin | Kiinteäkorkoinen maksu syntyy, mikä vähentää voittomarginaaleja | Nousee kiinteä erä, joka vähentää voittomarginaaleja |

| Vaikutus kassavirtaan | Kun varat tulevat, siellä on virtaa,

Korkojen takaisinmaksu ja kertakorvaus tulevina vuosina vähentävät käytettävissä olevan käteisvarojen määrää | Kun varat tulevat, siellä on virtaa, Erien takaisinmaksu vähentää käytettävissä olevaa käteistä |

| Vaikutus käyttöpääomaan | Vaihto-omaisuus kasvaa, kun varoja tulee sisään | Vaihto-omaisuus kasvaa, kun varoja tulee, Lyhytaikaiset lyhytaikaiset velat kasvavat myös |

| Vaikutus suhteeseen | Lisää velan ja pääoman suhdetta | Kasvattaa velan suhdetta omaan pääomaan, jos pitkällä aikavälillä Vaikuttaa hetkellissuhteeseen ja nopeussuhteeseen, jos lyhytaikainen |

| Vaikutus pääomarakenteeseen | Velan osuus kasvaa | Velan osuus kasvaa pitkällä aikavälillä |

Johtopäätös - joukkovelkakirjalaina vs. laina

Näin ollen joukkovelkakirjalainalla ja lainalla on sama tarkoitus henkilölle, joka sen saa. Yrityksen kannalta on tärkeää käyttää tällaista velkaa joukkovelkakirjalainan tai lainan muodossa, koska se auttaa parantamaan taloudellista vipuvaikutusta ja vähentämään pääomakustannuksia. Pitkäaikaisen velan hankkimisen tarkoitus voi olla mikä tahansa uuden projektin aloittamisesta, liiketoiminnan laajentamisesta, käyttöomaisuuden kuten rakennuskoneiden tai rakennuksen ostamisesta. Lyhytaikainen velka voi auttaa yritystä väliaikaisessa likviditeettipulassa tai se voi olla myös käyttöpääomalaina, joka auttaa yritystä hoitamaan liiketoimintaa sujuvasti ja tehokkaasti. Päätelmän tekeminen Velka on tärkeä osa nykypäivän liiketoimintaa, ja sitä voidaan kasvattaa joukkovelkakirja- tai lainan kautta.

Suositellut artikkelit

Tämä on opas parhaaseen eroon joukkovelkakirjalainan ja lainan välillä. Tässä keskustellaan myös joukkovelkakirjalainan ja lainan keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja

- Oma pääoma vs. omaisuuserät

- Oman pääoman ja osakkeiden erot

- Velkojen vakauttaminen tai konkurssi

- Oma pääoma vs. hyödyke - kumpi on parempi?

- Omavaraisuusasteen edut ja haitat