Ero kirjanpitoarvon ja markkina-arvon välillä

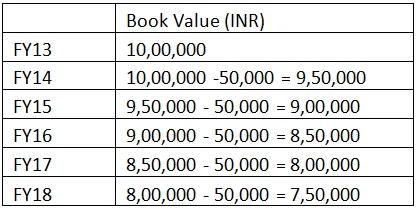

Kirjanpitoarvo on omaisuuserän kirjattu hinta, joka esitetään taseessa ilman poistoja. Markkina-arvo on hinta (pienempi tai korkeampi kuin kirjanpitoarvo), joka voidaan saada, kun kyseinen omaisuusluokka myydään, tai se on hinta, jonka asiakas tarjoaa omaisuuden myynnin aikana. Esimerkiksi ABC co. Ltd on ostanut vuoden 2013 lopulla koneen, jonka INR I on 000000. Suorapoisto, joka on 50 000 INR vuodessa, siis seuraavan neljän vuoden kirjanpitoarvo olisi seuraava:

Siksi kirjanpitoarvo ilman koneen poistoja on ollut 7 INR, 50 000 INR vuoden 18 lopussa, lasketaan 7 50 000 INR, kun taas koneiden alkuperäinen hankintameno oli 10 00 000 INR vuoden 2013 aikana. Poistot, jotka perittiin 50 000 INR vuodessa, johtuivat koneen kulumisesta johtuvasta eroosiosta tai ovat koneen toiminnan kustannuksia. Koneen myynnin aikana markkinaskenaario (ostajan suhtautuminen) ei välttämättä ole sama. Oletetaan, että saman koneen markkinahinta riippuu koneen kunnosta ja kysynnästä ja tarjonnasta. Ostajaluettelo voi esimerkiksi lainata hintaa, joka vaihtelee välillä 7 000 000 INR ja 7 30 000 INR, joka on pienempi kuin INR: n kirjanpitoarvo (20 000–50 000). Jos käytettyjen koneiden kysyntä on suurta ja markkinat ovat halukkaita maksamaan 8 000 000 INR, erotus kirjanpitoarvon ja markkina-arvon välillä on positiivinen. Toisessa vaiheessa on kannattavuus.

Rahoitusmarkkinat päättävät tietystä osakehinnasta riippuen yrityksen perusteista ja liiketoiminnan tulevista vuosista ansaintamahdollisuuksista, ja hintaa kutsutaan osakekannan markkina-arvoksi. Kirjanpitoarvo puolestaan on omaisuusluokan teoreettinen esitys, joka kirjataan tilinpäätökseen. Yrityksen selvitystilassa kaikkien velkojen maksamisen jälkeen jäljelle jäänyt omaisuuserä on kirjanpitoarvo tai arvo, jonka osakkeenomistajat saisivat täydessä ja lopullisessa maksussa.

Kirjanpitoarvo vs. markkina-arvotiedot

Alla on 5 tärkeintä eroa kirjanpitoarvon ja markkina-arvon välillä

Tärkeimmät erot kirjanpitoarvon ja markkina-arvon välillä

Sekä kirjanpitoarvo että markkina-arvo ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävistä eroista kirjanpitoarvon ja markkina-arvon välillä:

- Omaisuusluokan hinnan kirjaamiseen sovellettava kirjanpidollinen käsite tunnetaan kirjanpitoarvolla ja toisaalta diskonttaus, jonka ostaja tai sijoittajat antavat tietylle omaisuusluokalle, tunnetaan markkina-arvona.

- Summaa, jonka Sijoittajat saavat (Kaikki varat miinus kaikki velat) selvitystilassa, kutsutaan kirjanpitoarvoksi. Markkinahinta, jonka päättää sijoittajaluokka tai elinkeinonharjoittaja, joka hallitsee rahoitusmarkkinoita kokonaisuutena ja arvostaa omaisuusluokkaa kyseisen omaisuusluokan perusteiden perusteella.

- Hintojen vaihtelut ovat hyvin yleisiä markkina-arvon tapauksessa, kun taas kirjanpitoarvoilla hinta pyrkii muuttumaan kunkin vuosineljänneksen aikana kirjanpitäjien tekemän kirjanpitokäsittelyn mukaisesti.

- Rahoitusmarkkinoilla on tärkeä rooli markkina-arvon määrittämisessä, kun taas vain tietyn omaisuusluokan perusteilla on tärkeä rooli kirjanpitoarvon laskennassa.

- Poistot ovat olennainen osa kirjanpitoarvoa, kun taas poistoilla ei tuskin ole mitään merkitystä markkina-arvolla, vain sijoittajan mielipide ohjaa ensisijaisesti hinnanmuutosta.

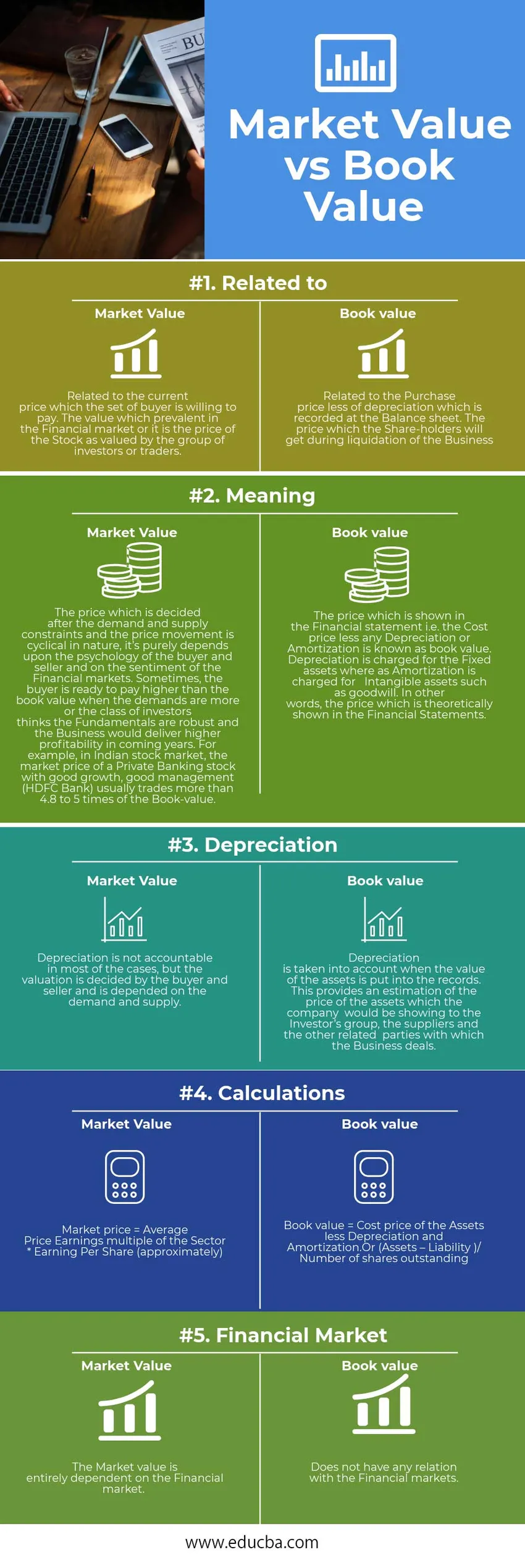

Head to Head -vertailu kirjanpitoarvon ja markkina-arvon välillä

Alla on ylin vertailu kirjanpitoarvon ja markkina-arvon välillä

| Kirjanpitoarvon ja markkina-arvon vertailun perusta | Markkina-arvo | Kirjanpitoarvo |

| Liittyen | Liittyy nykyiseen hintaan, jonka ostajajoukko on valmis maksamaan. Arvo, joka vallitsee rahoitusmarkkinoilla, tai se on osakekurssi sijoittajien tai kauppiaiden ryhmän arvostamana. | Liittyy taseeseen kirjattuihin poistoihin vähennettyyn ostohintaan. Hinta, jonka osakkeenomistajat saavat liiketoiminnan selvitystilassa |

| merkitys | Hinta, josta päätetään kysynnän ja tarjonnan rajoitusten jälkeen ja hinnanmuutos on luonteeltaan suhdannevaihteellinen, se riippuu puhtaasti ostajan ja myyjän psykologiasta ja rahoitusmarkkinoiden mielipiteestä. Joskus ostaja on valmis maksamaan kirjanpitoarvoa korkeamman, kun vaatimukset ovat enemmän tai sijoittajaryhmä uskoo, että perusteet ovat vahvat ja liiketoiminnan kannattavuus paranee tulevina vuosina. Esimerkiksi Intian osakemarkkinoilla hyvän kasvun ja hyvän hallinnan omaavan yksityispankkijärjestelmän (HDFC Bank) markkinahinta käy yleensä yli 4, 8 - 5-kertaisesti kirjanpitoarvoon verrattuna. | Hinta, joka esitetään tilinpäätöksessä, eli hankintahinta vähennettynä poistoilla tai poistoilla, tunnetaan kirjanpitoarvoa. Käyttöomaisuudesta kirjataan poistot, kun taas aineettomista hyödykkeistä, kuten liikearvosta, kirjataan poistot. Toisin sanoen hinta, joka on teoreettisesti esitetty tilinpäätöksessä. |

| arvonalennus | Poistoista ei ole vastuussa useimmissa tapauksissa, mutta arvon päättävät ostaja ja myyjä, ja se riippuu kysynnästä ja tarjonnasta. | Poistot otetaan huomioon, kun omaisuuserien arvo kirjataan kirjanpitoon. Tämä antaa arvio niiden omaisuuserien hinnasta, jotka yritys näyttää sijoittajaryhmälle, toimittajille ja muille lähipiiriin kuuluville osapuolille, joiden kanssa liiketoiminta tapahtuu. |

| laskelmat | Markkinahinta = toimialan keskimääräinen ansaintakerta * osakekohtainen tulos (suunnilleen) | Kirjanpitoarvo = omaisuuserien hankintahinta vähennettynä poistoilla ja poistoilla.

Tai (omaisuuserät - vastuu) / liikkeeseen laskettujen osakkeiden lukumäärä |

| Rahoitusmarkkinat | Markkina-arvo on täysin riippuvainen rahoitusmarkkinoista. | Ei ole mitään yhteyttä rahoitusmarkkinoihin. |

Kirjanpitoarvo vs. markkina-arvo - lopulliset ajatukset

Kirjanpitoarvo vs. markkina-arvo molemmat ovat päätekijöitä omaisuusluokan arvon määrittämisessä, mutta kirjanpitoarvoa korkeamman markkina-arvon katsotaan olevan hyvä tietylle omaisuusluokalle ja päinvastoin.

Suositeltava artikkeli

Tämä on opas 9 parhaan eron välillä kirjanpitoarvon ja markkina-arvon välillä. Tässä otetaan ero kirjanpitoarvon ja markkina-arvon välillä esimerkkien, infografioiden ja vertailutaulukon välillä. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Tärkeimmät arvokkaat aineettomat hyödykkeet?

- Tulojen ja myynnin väliset erot

- Upea opas Intian osakemarkkinoille

- Tulot vs. tuloerot

- Korko vs. vuosikorko

- Velat vs. varat

- Sijoitusrahasto vs pörssirahasto

- Liikevaihto vs. voitto: tuntea erot