Joukkovelkakirjalainan ekvivalentti tuottokaava (sisällysluettelo)

- Bond Equivalent Yield Formula

- Bond Equivalent Yield Formula Laskin

- Bond-ekvivalenttituottokaava Excelissä (Excel-mallilla)

Bond Equivalent Yield Formula

Kuten tiedämme, yrityksessä on vain kaksi pääasiallista varainhankinnan lähdettä, jotka ovat velka ja pääoma. Oma pääoma on rahaa, joka kerätään laskemalla liikkeelle yhtiön osakkeita, mikä antaa osakkeenomistajalle omistusoikeudet, mutta se on suhteellisen kallis varojen lähde, koska oman pääoman omistajat odottavat suurempaa sijoitetun pääoman tuottoa heidän aiheuttamansa riskin seurauksena. Koska viimeksi otetaan huomioon palautukset, kun kaikki muut, mukaan lukien velanomistajat, on maksettu, mikä johtaa joskus myöskään palautukseen, jos yritys epäonnistuu. Päinvastoin, velka on halvempi varojen lähde yritykselle, koska velanomistajat saavat kiinteän koron lainaamastaan rahasta ja ovat turvallisempia kuin oma pääoma, koska ne maksetaan ensin, jos yritys epäonnistuu. Mutta erittäin suuri velka kasvattaa yrityksen kiinteää sitoumusta, joka, jos sitä ei makseta ajoissa, voi johtaa konkurssiin, mikä ei ole Equityn tapaus.

Siksi jokainen yritys tarvitsee asianmukaisen yhdistelmän velkaa ja pääomaa yrityksen tehokkaan johtamisen kannalta. Nyt on olemassa erilaisia tapoja nostaa velkaa, kuten pankkilainat, vaihtovelkakirjalainat, joukkovelkakirjat, nollakuponkilainat ja vaihtovelkakirjalainat jne. Vaikka Intiassa joukkovelkakirjalainat ja joukkovelkakirjat ovat samanlaisia ja niitä käytetään usein vaihtokelpoisesti, mutta joillakin markkinoilla, kuten Yhdysvalloissa heillä on erilaisia ominaisuuksia.

Kaikkia joukkovelkakirjoja / velkakirjoja ei tehdä tasavertaisiksi. Yhtiö laskee liikkeelle erilaisia joukkovelkakirjalainoja, joilla on erilaiset hallussapito-, korko- ja maksuaikataulut vastaamaan heidän vaatimuksiaan. Joillekin joukkovelkakirjoille maksetaan korkoa neljännesvuosittain, toisille puolivuosittain ja toisille vuosittain. Jopa sellaisille joukkolainoille, kuten nollakuponkilainat, korko maksetaan suoraan joukkovelkakirjalainan eräpäivänä.

On myös joukkovelkakirjalainoja, jotka myydään alennuksella ja jotka eivät maksa vuosimaksuja. Näiden joukkovelkakirjalainojen arvioimiseksi ne on saatettava samalle tasolle kuin muut kiinteätuottoiset arvopaperit, joiden vuotuinen maksu on suoritettava joukkovelkakirjalainan ekvivalenttituottokaavalla. Tämä kaava vie vuosittain joukkovelkakirjojen tuoton, mikä auttaa helppo vertailussa ja parhaan valinnassa sijoittamiseen.

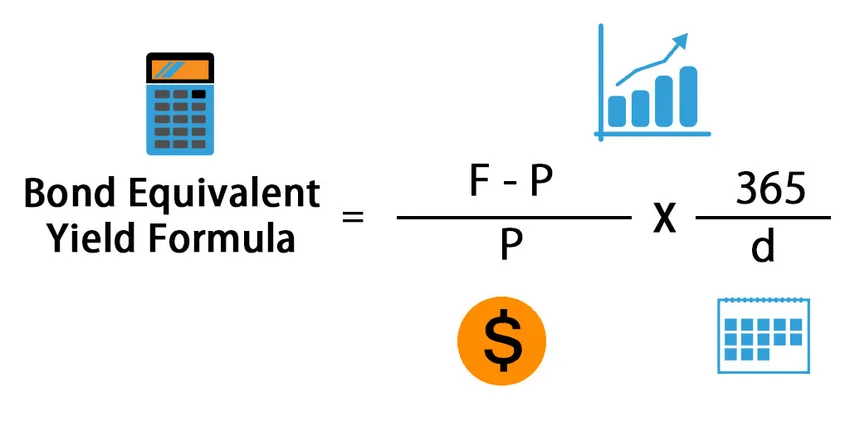

Tässä on Bond Equivalent Yield -kaava -

Missä,

- F = nimellisarvo

- P = joukkovelkakirjalainan hankintahinta

- d = joukkovelkakirjan kesto / päivät maturiteettiin saakka

Joten joukkovelkakirjalainan ekvivalenttinen tuottokaava lasketaan jakamalla joukkovelkakirjan nimellisarvon ja ostohinnan välinen erotus joukkovelkakirjalainan ostohinnalla ja kerrottamalla se sitten 365: llä ja jakamalla eräpäivien lukumäärä eräpäivään asti. Kaavan ensimmäinen osa on sijoitetun pääoman tuoton laskemiseen ja toista osaa käytetään tuoton vuosittaiseen laskemiseen.

esimerkit

Otetaan esimerkki selvittääksemme yrityksen obligaatioekvivalenttituotto: -

Voit ladata tämän joukkovelkakirjalainan ekvivalenttisen tuottokaavan mallin tästä - Bond Equivalent Yield Formula TemplateEsimerkki # 1

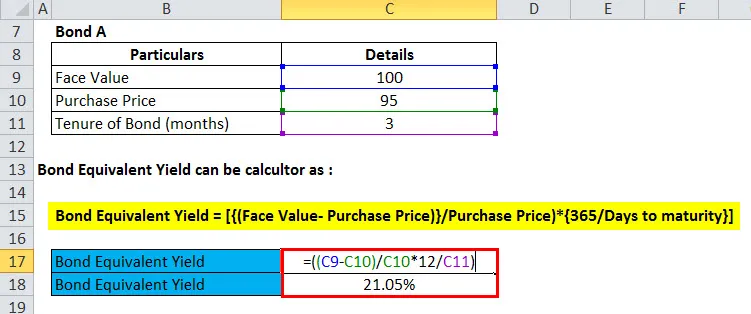

Mr. Amar arvioi kahta joukkovelkakirjalainaa sijoittajille. Joukkovelkakirjalaina A on Rs. 95 (nimellisarvo Rs. 100) 3 kuukauden ajan ja obligaatio B on Rs. 90 (nimellisarvo Rs. 100) 6 kuukauden ajan. Kumman herra Amar valitsi?

Tämä on yleinen tilanne, jossa sekaantuu valittaessa erilaisia joukkovelkakirjoja, joilla on eri hinta ja hallussapito. Siksi tämän ongelman ratkaisemiseksi käytämme joukkovelkakirjalainan ekvivalenttituotoa laskeaksemme molempien joukkovelkakirjojen vuotuisen tuoton ja sitten vertailla.

Lasketaan joukkovelkakirjalainan ekvivalentti tuotto molemmille joukkovelkakirjalainoille johtopäätöksen tekemiseksi:

Joukkovelkakirjalainan vastaava tuotto = (((nimellisarvo - ostohinta) / ostohinta) * ((365 (tai 12) / päivä (tai kuukausi) lainan maturiteettiin))

- Joukkovelkakirjalaina A = (((100-95) / 95) * (12/3))

- Joukkovelkakirjalaina A = (((5) / 95) * (4))

- Joukkovelkakirjalaina A = ((0, 052632) * (4))

- Joukkovelkakirjalaina A = 0, 210526 tai 21, 1%

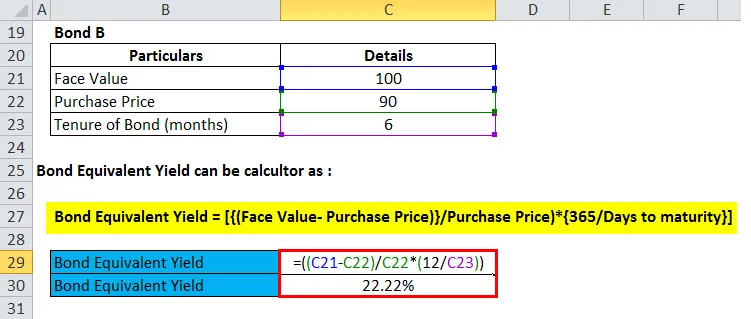

Nyt selvitämme joukkovelkakirjalainan B

- Joukkovelkakirjalaina B = (((100-90) / 90) * (12/6))

- Joukkovelkakirjalaina B = (((10) / 90) * (2))

- Joukkovelkakirjalaina B = ((0.111111) * (2))

- B-joukkovelkakirjalaina = 0, 2222222 tai 22, 2%

Yllä olevan vertailun perusteella, kuten voimme todistaa, joukkovelkakirjalaina B tuottaa korkeamman vuotuisen tuoton, joten herra Amarin pitäisi päättää sijoittaa obligaatioon B.

Selitys

Kuten yllä olevassa esimerkissä todettiin, herra Amar on hämmentynyt valitakseen joukkovelkakirjalainan A ja joukkovelkakirjalainan B sijoittaakseen rahansa. Molempien joukkovelkakirjojen nimellisarvo on sama eli Rs. 100. Joukkovelkakirjalaina A on kuitenkin saatavana Rs.5-alennuksella, kun taas joukkovelkakirjalaina B on saatavana Rs. 10 alennus. Toimikauden kannalta joukkovelkakirjalainan A hallussapitoaika on 3 kuukautta, kun taas joukkovelkakirjalainan B vuokra-aika on 6 kuukautta, eli kyseisen ajankohdan jälkeen, joukkovelkakirjat erääntyvät ja sijoittaja saa takaisin joukkovelkakirjalainan nimellisarvon, tässä tapauksessa R. 100. Voit myös viitata excel-taulukkoon ymmärtää, kuinka joukkovelkakirjojen vastaava tuotto lasketaan Excelissä.

Esimerkki 2

Piramal Capital on valmis sijoittamaan Rs. 1000 kr kiinteätuottoisissa valtion arvopapereissa. He arvioivat kahta sijoitusarvopaperia; ensimmäinen hallituksen arvopaperi on 180 päivän joukkovelkakirjalaina, jonka nimellisarvo on Rs. 100 ja myy tällä hetkellä Rs. 98 ja toisen valtion vakuus on 240 päivän valtion turvallisuus, jonka nimellisarvo on Rs. 100 ja myy tällä hetkellä Rs. 95.

Nyt päättääkseen, mikä arvopaperi sijoitukselle valitaan, Piramal Capital käytti joukkovelkakirjalainan ekvivalenttituottokaavaa ja laski molempien arvopapereiden tuoton alla mainitulla tavalla:

Joukkovelkakirjojen vastaava tuotto = (((nimellisarvo - myydään tällä hetkellä) / myydään tällä hetkellä) * (365 / päivä))

Velkaekvivalentti tuottoa First Govt. turvallisuus

- Ensimmäisen joukkovelkakirjalainan vastaava tuotto. Suojaus = (((100-98) / 98) * (365/180))

- Ensimmäisen joukkovelkakirjalainan vastaava tuotto. Suojaus = (((2) / 98) * (2.027778))

- Ensimmäisen joukkovelkakirjalainan vastaava tuotto. Suojaus = ((0.020408) * (2.027778))

- Ensimmäisen joukkovelkakirjalainan vastaava tuotto. Suojaus = 0, 041 tai 4, 1%

Nyt meidän on selvitettävä obligaatioekvivalentti toisen Govtin tuotosta. Suojaus yllä olevaa kaavaa käyttämällä

- Velkaekvivalentti toisen tuoton tuotosta. Suojaus = (((100-95) / 95) * (365/240))

- Velkaekvivalentti toisen tuoton tuotosta. Suojaus = (((5) / 95) * (1, 520833))

- Velkaekvivalentti toisen tuoton tuotosta. Suojaus = ((0, 052632) * (1.520833))

- Velkaekvivalentti toisen tuoton tuotosta. Turvallisuus = 0, 08 tai 8%

Joukkovelkakirjalainan ekvivalenttituottoa vertailun perusteella oli selvää sijoittaa Second Govtiin. Joukkovelkakirjalainan vuotuinen tuotto on korkeampi kuin First Govt. Turvallisuus.

Esimerkki 3

Sijoittajalla on Rs. 1 crore, jonka hän haluaa sijoittaa korkosijoituksiin. Hän on suodattanut useita sijoitusvaihtoehtoja ja valinnut kaksi arvopaperia, joista toinen on Tata Capitalin NCD, jonka vuotuinen tuotto on 13%, ja toinen on Intian rautateiden ZCB, joka myy 5 prosentin alennuksella Rs: llä. 95 yksikköä kohti nimellisarvolla R. 100. ZCB: n toimikausi on 120 päivää.

Päätelmän tekemiseksi sijoittaja käyttää joukkovelkakirjalainan ekvivalenttituottoa laskeakseen ZCB: n vuotuisen tuoton ja vertaa sitä Tata Capitalin NCD: n vuotuiseen tuottoon.

Joukkovelkakirjalainan vastaava tuotto = (((nimellisarvo - ostohinta) / ostohinta) * (365 (tai 12) / päivä))

- ZCB: n joukkovelkakirjojen vastaava tuotto = (((100-95) / 95) * ((365/120)))

- ZCB: n joukkovelkakirjojen vastaava tuotto = (((5) / 95 * ((3.041667)))

- ZCB: n obligaatioekvivalentti tuotto = ((0, 052632) * (3, 041667))

- Joukkovelkakirjalainan ekvivalentti tuotto ZCB = 0, 16 tai 16%

ZCB: n vuotuinen tuotto on korkeampi kuin NCD, sijoittaja päättää sijoittaa Rs. 1 rivi ZCB: n Intian rautateistä.

Bond-ekvivalenttituottokaavan merkitys ja käyttö

Joukkovelkakirjalainan tuotolla on merkittävä merkitys ja käyttö sijoittajille, jotka haluavat sijoittaa korkosijoituksiin. Tätä kaavaa käytetään kuitenkin pääasiassa korkosidonnaisiin arvopapereihin, jotka myydään alennuksella eikä tarjoa vuosittaisia maksuja.

Sijoittaja voi käyttää tätä kaavaa laskeakseen tällaisten joukkovelkakirjojen vuotuisen tuoton ja vertaa sitä muiden käytettävissä olevien optioiden vuotuisiin tuottoihin valitakseen parhaan kaikkien joukosta.

Bond Equivalent Yield Formula Laskin

Voit käyttää seuraavaa joukkovelkakirjalainan ekvivalenttisen tuoton kaavan laskinta

| Nimellisarvo | |

| Lainan hankintahinta | |

| d | |

| Bond Equivalent Yield Formula = | |

| Bond Equivalent Yield Formula = |

|

||||||||||||

|

Bond-ekvivalenttituottokaava Excelissä (excel-mallilla)

Tässä tehdään yllä oleva esimerkki joukkovelkakirjalainan ekvivalenttisesta tuottokaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kolme syötettä eli nimellisarvo, joukkovelkakirjalainan hankintahinta ja joukkovelkakirjalainan kesto / päivä maturiteettiin saakka

Täältä ensin olemme selvittäneet joukkovelkakirjalainan A vastaavan koron

Sitten selvitetään joukkovelkakirjalainan B joukkovelkakirjojen vastaava tuotto

Suositellut artikkelit

Tämä on ollut opas Bond Equivalent Yield -kaavaan, keskustelemme tässä sen käytöstä käytännön esimerkkien kanssa. Tarjoamme sinulle myös Bond Equivalent Yield -laskurin ja ladattavan excel-mallin.

- Opas nettokäyttöpääoman kaavaan

- Keskimääräisten omaisuuserien tuottokaavan laskin

- Kaava painotetulle keskiarvolle

- Riskipreemiokaavan laskeminen