Johdatus muotoon 10 K

Vuoden 1934 arvopaperipörssilain 13 pykälän tai 15 kohdan d alakohdan mukaan lomake 10 K on kattava Corporationin vuosikertomus, jonka kaikki arvopaperipörssissä noteeratut yritykset ovat toimittaneet Yhdysvaltain arvopaperi- ja pörssikomissiolle (SEC). Vaihtolain 6 § (a). Tämä raportti sisältää yksityiskohtaisia tietoja yhtiön taloudellisista ja nykyisistä liiketoimintaolosuhteista ja sisältää myös vuosittain tarkastetut tilinpäätökset ja aikataulut. Lomake 10 K on erillinen asiakirja "vuosikertomuksesta osakkeenomistajille", ja se jaetaan kunkin osakkeenomistajan kanssa ennen vuosikokousta hallituksen jäsenten valitsemiseksi.

Määräajat lomakkeen 10 jättämiselle

SEC antaa kolme erilaista aikataulua täyteaineluokan perusteella:

- Suuret kiihdytetyt paneelit: Suuret kiihdytetyt fililerit ovat julkisesti noteerattuja yrityksiä, joiden julkinen kelluvuus on vähintään 700 miljoonaa dollaria. SEC: n mukaan tällaisten yritysten on jätettävä lomake 10 K 60 päivän kuluessa raportissa tarkoitetun tilikauden päättymisestä.

- Kiihdytetyt valmistajat: Kiihdytetyt valmistajat ovat julkisesti noteerattuja yrityksiä, joiden julkinen kelluvuus on yli 75 miljoonaa dollaria ja alle 700 miljoonaa dollaria. SEC: n mukaan tällaisten yritysten on jätettävä lomake 10 K 75 päivän kuluessa raportissa tarkoitetun tilikauden päättymisestä.

- Ei kiihdytetyt toimittajat: Nopeuttamattomat täyteaineet ovat julkisesti noteerattuja yrityksiä, joiden julkinen kelluvuus on alle 75 dollaria. SEC: n mukaan tällaisten yritysten on arkistoitava 10 K-lomake 90 päivän kuluessa tilikauden päättymisestä. raportti.

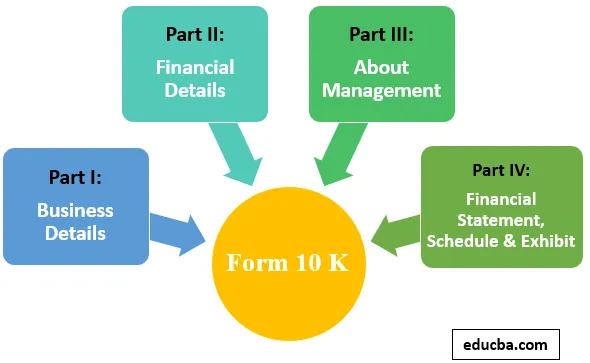

Muodon 10 K komponentit

Kuten yllä mainitusta kuvasta ilmenee, lomake 10 K koostuu neljästä pääosasta:

Osa I: Yritystiedot

Lomakkeen 10 K osa I antaa täydellisen johdannon liiketoiminnasta. Tässä on monia alaosioita, jotka on lueteltu alla:

1. Liiketoiminta: Tässä osassa kuvataan täydellinen johdanto liiketoiminnasta, liiketoiminnan eri segmentit, markkinoilla saatavilla olevat kilpailutiedot ja tähän liiketoimintaan liittyvät määräykset.

- Riskitekijä: Yksityiskohdat kaikista liiketoimintaan liittyvistä riskeistä. Tämä osa selittää myös tekijät, jotka voivat vaikuttaa liiketoimintaan.

- Ratkaisemattomia henkilökunnan kommentteja: Jos arkistoija sai kirjallisen kommentin SEC: n työntekijöiltä määräaikaiskertomuksestaan vähintään 180 päivää ennen verotuksen päättymistä, ja tällaiset kommentit pysyivät ratkaisematta. Tämä osa paljastaa yksityiskohdat kaikista tällaisista ratkaisematta jääneistä kommentteista ja tällaisten kommenttien lähettäjien asemasta.

2. Kiinteistöt: Se sisältää yksityiskohdat kaikista liiketoiminnan toimistoista ja omaisuudesta.

3. Oikeudenkäynnit: Yksityiskohdat kaikista oikeudellisista, sääntely- ja välimiesmenettelyistä, jotka koskevat yritystoimintaan liittyviä asioita.

4. Kaivosturvallisuustiedot: SEC: lle toimitettu terveys- ja turvallisuusraportti sisältää yleensä yksityiskohtia, kuten kaivostoimintaan liittyviä kuolemantapauksia, välittömän vaaran tunnistamiseen liittyvää järjestystä, odotettaessa oikeudellisia toimia sääntelyelimissä jne. Jos mahdollista, vain yritykset antaa nämä tiedot.

Osa II: Taloudelliset yksityiskohdat

5. Tiedot oman pääoman ehtoisten arvopapereiden myynnistä ja ostosta: Tämä alajakso kattaa yksityiskohdat kaikista rekisteröijän oman pääoman ehtoisista arvopapereista, jotka on myyty tilikauden aikana lomakkeella 10 K, ja myös raportissa, joka sisältää tiedot kuukauden kuluessa tehdystä takaisinostosta. raportin kattaman tilikauden neljäs vuosineljännes.

6. Yrityksen taloudelliset tiedot: Anna taloudelliset tiedot yrityksestä viimeisen 5 vuoden ajalta.

7. Johdon keskustelu ja analyysi taloudellisesta tilanteesta ja liiketoiminnan tuloksista : Tässä jaksossa yhtiö antaa näkemyksiä viime vuoden taloudellisesta ja liiketoiminnan tuloksesta, johtokeskusteluja liiketoimintaan liittyvistä eri riskeistä, kriittisten kirjanpitoarvioiden yksityiskohdat ja tuomiot.

- Markkinariskin julkistaminen: Kaikki tämän jakson yritykset antavat tietoa liiketoiminnan altistumisesta markkinariskille. Tässä osassa mainitaan myös kaikki johdon toteuttamat tai toteutettavat strategiat.

8. Tilinpäätös ja muut sitä tukevat tiedot: Tämä osa sisältää tarkastetun tilinpäätöksen, rahoitussuunnitelman ja viimeisen 3 vuoden näytteen.

9. Muutokset ja erimielisyydet kirjanpitäjien kanssa kirjanpidosta ja tilinpäätöksestä: Se on tilintarkastajan ilmoittama ilmoitus tilinpitäjien vaihdosta, ja siinä on kaikki tiedot johdon ja kirjanpitäjien välisistä erimielisyyksistä.

Osa III: Hallinnon yksityiskohdat

10. Hallituksen jäsenten ja ylimmän johdon yksityiskohdat : Tämä kohta sisältää tietoja yhtiön johtajan ja toimitusjohtajien kokemuksesta ja pätevyydestä sekä täydelliset ammatilliset yksityiskohdat yrityksen hallituksen jäsenestä.

11. Tiedot avainhenkilöille maksettavista palkkioista: Yhtiö ilmoittaa tässä toimitusjohtajalle, talousjohtajalle ja muille korkeasti palkattuille toimitusjohtajille maksetut palkkiot. A on myös korostettava prosessia, jota noudatetaan johtajien palkkioihin liittyvien päätösten tekemisessä.

12. Tiedot arvopapereiden hallussapitämismallista: Julkaise osakkeenomistajamalli yksityiskohtaisesti järjestäjien, FPI: n, FII: n ja osakepääoman korvaussuunnitelman piiriin kuuluvien osakkeiden hallussa.

13. Yksityiskohtaiset suhteet ja niihin liittyvät liiketoimet, johtajan riippumattomuus: Julkaise tiedot yrityksen, sen johtajien, virkamiesten ja heidän perheenjäsentensä välisistä ammatillisista ja henkilöllisistä suhteista.

14. Tilintarkastajalle maksetut palkkiot ja tiedot suoritetuista palveluista: Tässä jaksossa yritys ilmoitti korvaukset, jotka he olivat maksaneet kirjanpitoyritykselleen kahden viimeisen tilikauden aikana.

Osa IV: Tilinpäätös, aikataulu ja kuvaus

15. Näyttely, tilinpäätös ja aikataulu:

Seuraavat asiakirjat, jotka on jätetty osana raporttia tähän osaan:

- Tilinpäätös

- Aikataulut.

- Erillinen tilinpäätös osakkuusyrityksestä, jonka arvopaperit on vakuutettu vakuudeksi.

Lomakkeen 10 edut

- Lomake 10 K selittää yhtiön taloutta, riskejä ja antaa myös käsityksen johdon tulevaisuudennäkymistä.

- Lomake 10 K on esite potentiaalisille sijoittajille sijoituspäätösten tekemiseksi.

- Lomake 10 K on SEC: n käyttöön ottamat tärkeät asiakirjat avoimuuden varmistamiseksi sijoittajille ja todellisen tiedonkulun varmistamiseksi.

johtopäätös

Lomake 10 K on vuosikertomus, joka sisältää tietoja, kuten taustaa, organisaatiorakennetta, taloudellisia yksityiskohtia, johdon yksityiskohtia ja mitä tahansa muuta asiaa koskevaa tietoa, ja se on yksityiskohtaisin ja tärkein julkisesti saatavilla oleva asiakirja, joka toimii esitteenä sijoittajille. Jokaisen julkisesti noteeratun yrityksen on toimitettava tämä vuosikertomus Yhdysvaltain turvallisuus- ja pörssikomissiolle (SEC).

Suositellut artikkelit

Tämä on opas lomakkeeseen 10 K. Tässä keskustellaan lomakkeen 10 K johdannosta ja komponenteista, jotka sisältävät yritystoimintaa ja rahoitusta koskevat yksityiskohdat jne. Sekä lomakkeen 10 K. edut. Voit myös tarkastella seuraavia artikkeleita saadaksesi lisätietoja -

- Henkilökohtaisen rahoituksen perusteet

- Sijoitusrahastot aloittelijoille

- Taloudellinen neuvonantaja

- Hedge Fund -strategiat