Ero todellisen käteisarvon ja korvaavien kustannusten välillä

Tuotteen arvo

Koska me ihmiset olemme päättäneet virallistaa vaihtoarvot, olemme luoneet valuuttoja tuotteen arvon mittaamiseksi. Tämä on merkitty tuotteen arvoksi. Muista tämä perustermi, koska siitä voi olla hyötyä eteenpäin.

Todellinen käteisarvo vs. korvauskustannukset

Nämä ovat kaksi menetelmää tietyn kiinteistön arvostamiseksi, ja nämä kaksi eroavat toisistaan voimakkaasti. Vakuutusyhtiöt voivat käyttää näitä termejä vakuutussuhteissaan selventääksesi, miten omaisuutesi voidaan arvostaa, jos vakuutushakemus jätetään.

Todellinen käteisarvo

Todellinen raha-arvo (ACV) on tapa mitata tietyn omaisuuden arvo vakuutusvaateen selvittämistä varten. Vakuutusyhtiöt käyttävät pääasiassa todellista raha-arvoa määrittääkseen, kuinka suuri korvaus vakuutetulle maksetaan korvausvaateen yhteydessä.

Tosiasiallisessa raha-arvossa arvostetut tavarat arvostetaan ehdottomasti alempana kuin niiden todellinen ostohinta. Arviointi tehdään samalla tavalla kuin kun päätät myydä kannettavan tietokoneesi tai huonekalut OLX: llä, Quikrilla jne.

Hyvin perusteellisella tasolla todellinen raha-arvo lasketaan korvauskuluina vähennettynä kertyneillä poistoilla. Näistä kahdesta erillisestä tekijästä poistot arvioidaan yleensä hyödykkeen tai tuotteen taloudellisen vaikutusajan perusteella. Todellinen käteisarvo ei ole koskaan selvä, koska joku saattaa väittää, että kannettavan tietokoneen käyttöikä on 8 vuotta, kun taas jotkut saattavat väittää olevansa 5 vuotta. Tämä vaikuttaa poistoarvoon ja siten omaisuuserän kirjanpitoarvoon.

Ajoneuvoissa arvonmääritys muuttuu paljon vaikeammaksi, koska ajoneuvon iän myötä polttoainetyyppi, ajettu ajomatka, huoltotiedot, mahdolliset vahingot, aiempien ajoneuvojen omistajien lukumäärä jne. Ovat kaikki avaintekijöitä määritettäessä ajoneuvon todellinen raha-arvo.

Korvaavat kustannukset

Korvauskustannukset tai korvausarvot ovat summa, jonka henkilön olisi maksettava korvatakseen omaisuuden. Kohteen tai omaisuuden korvaamisen todelliset kustannukset sen menetystä edeltävässä tilassa. Vaikka korvauskustannukset eivät välttämättä ole täsmälleen yhtä korkeita kuin omaisuuserän ”uusi markkina-arvo”, se ei myöskään välttämättä ole yhtä alhainen kuin todellinen raha-arvo, joka ei sisällä poistoja.

Tapauksissa, joissa vakuutusyhtiö maksaa omaisuuserän korvauskustannukset, vakuutusvaatimuksessa vakuutetun on tosiasiallisesti korvattava omaisuuserä.

Omaisuuden korvaamisen jälkeen vakuutusyhtiö voi pyytää paljon tietoa viimeistelläkseen täyden maksutarjouksen asiakkaalle.

Joissakin tapauksissa vakuutusyhtiö voi maksaa vakuutushakemukset kahdella tarkistuksella. Ensimmäinen tarkistus annetaan heti asiakkaalle, ja se on vaurioituneen tai kadonneen omaisuuden todellinen raha-arvoinen arvo.

Toinen sekki, joka sisältää korvauskustannukset, voidaan lähettää sen jälkeen kun on varmistettu, että asiakas on tosiasiallisesti korvannut tuotteen.

Korvauskustannusten arvioinnilla voi olla vakiovähennyskelpoisuus jokaiselle tuotetyypille, ja sitä voidaan pienentää nykyisestä markkina-arvosta, jotta lopullisesti saadaan korvaavat kustannukset.

Esimerkki 1 : Oletetaan, että käyttäjällä on iPhone XS, joka maksaa 1 000 dollaria ja vakuuttaa sen täydessä korvausvakuutuksessa, jonka vähennyskelpoisuus on 100 dollaria. Nyt, jos puhelin varastetaan ja vakuutushakemus jätetään, käyttäjä voi vaatia 900 dollaria vakuutusyhtiöltä ostaessaan uuden, 1000 dollarin arvoisen iPhone XS: n.

Esimerkki 2 : Käyttäjä osti uuden auton 8 000 dollarin arvosta ja vakuuttaa sen täydessä korvausvakuutuksessa, jonka omavastuu on 1 000 dollaria. Nyt jos ostaja esittää voimassa olevan vakuutusvaatimuksen 2 vuoden kuluttua, vakuutusyhtiö on velvollinen tarjoamaan käyttäjälle tarkan automallin markkinahinnan vähennettynä vähennyskelpoisella. Oletetaan, että koska 2 vuotta on kulunut, saman automallin arvo on nyt 6500 dollaria. Tällöin käyttäjä saa;

Vakuutetun omaisuuserän markkina-arvo - Omavastuun vähennyskelpoinen = 6500–1000 dollaria = 5 500 dollaria

Head to Head -vertailu todellisen käteisarvon ja korvaavien kustannusten välillä (infografia)

Alla on 4 suurinta eroa todellisen käteisarvon ja korvaavien kustannusten välillä

Keskeiset erot todellisen käteisarvon ja korvaavien kustannusten välillä

Molemmat todelliset käteisarvot vs. korvauskustannusmenetelmät perustuvat pääasiassa kuluihin, jotka aiheutuvat vaurioituneen omaisuuden korvaamisesta uudella. Keskustelemme joistakin suurimmista eroista todellisen raha-arvon ja korvaavien kustannusten välillä:

- Todellinen raha-arvo osoittaa kuitenkin omaisuuserän tai erän kirjanpitoarvon vakuutusyhtiön kirjanpidossa. Tämä erityinen kysymys on aina kiistanalainen, koska arvonalennukset ovat voimakkaasti subjektiivisia. Toisaalta korvauskustannukset ovat suhteellisen yksinkertaisia. Ainoa tekijä, joka vaikuttaa kustannuksiin, on korvaavan hyödykkeen ikä.

- Laskelmaan sisältyy poistojen vähentäminen tosiasiallisen rahallisen arvon laskennassa, kun taas korvauskustannuksiin sisältyy vain tavanomaisen ja enimmäkseen ennalta määrätyn vähennyslaskun vähentäminen.

- Vakuutuksia, jotka käyttävät todellista rahaarvoa, tehdään pääasiassa sellaisten tuotteiden tapauksessa, jotka käyttäjä voi helposti korvata, ja korvausmenetelmävakuutus ostetaan, jos omaisuuserät ovat melko kalliita ja vaikeita korvata.

Todellinen käteisarvo vs. korvaavien kustannusten vertailutaulukko

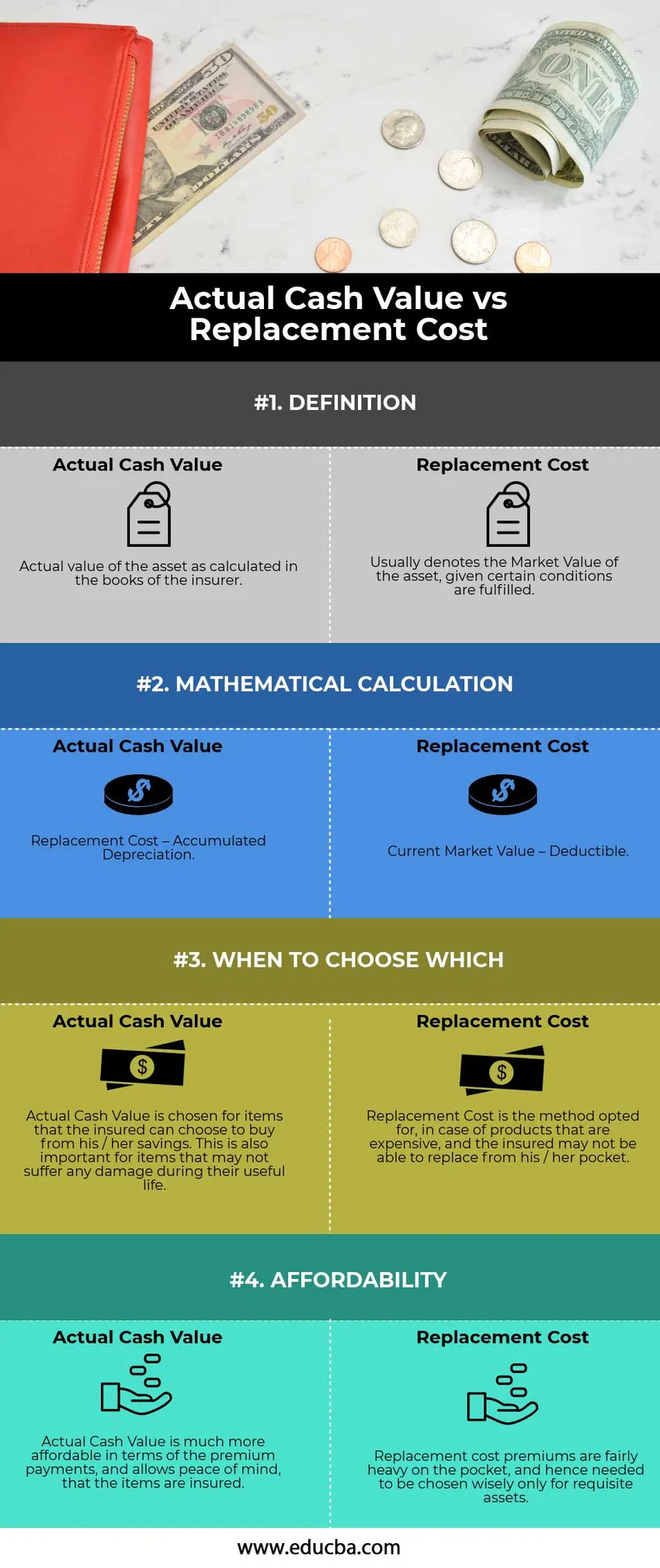

Tarkastellaan 4 parhaan vertailua todellisen raha-arvon ja korvaavien kustannusten välillä

|

Todellinen käteisarvo |

Korvaavat kustannukset |

| MÄÄRITELMÄ | |

| Omaisuuserän todellinen arvo laskettuna vakuutuksenantajan kirjanpidossa. | Osoittaa yleensä omaisuuden markkina-arvoa, jos tietyt ehdot täyttyvät. |

| MATEMAATTINEN LASKEMINEN | |

| Korvauskustannukset - kertyneet poistot | Nykyinen markkina-arvo - vähennyskelpoinen |

| KUN VALITSE MITÄ | |

| Todellinen raha-arvo valitaan kohteille, joita vakuutettu voi valita ostamaan säästöistään. Tämä on tärkeää myös esineille, joille ei voi aiheutua vahinkoa käyttöiän aikana. | Korvauskustannukset on valittu menetelmä kalliiden tuotteiden tapauksessa, ja vakuutettu ei ehkä pysty korvaamaan taskustaan. |

| KOHTUUHINTAAN | |

| Todellinen käteisarvo on palkkioiden kannalta huomattavasti edullisempi ja mahdollistaa mielenrauhan, että esineet ovat vakuutettuja. | Korvauskustannuspalkkiot ovat melko raskaat taskussa, joten ne oli valittava viisaasti vain tarvittaville varoille. |

Päätelmä - todellinen käteisarvo vs. korvauskustannukset

Vaikka molemmat menetelmät takaavat käyttäjän helpon tavaran tai esineen vaihtamisen vahingon sattuessa, käyttäjän on valittava asianmukaisesti arvostusmenetelmä, jossa hän voi tasapainottaa sekä riskit että tuotteen vaihtamisen kohtuuhintaisuuden.

Suositellut artikkelit

Tämä on opas todellisesta raha-arvosta vs. korvauskustannuksista. Tässä keskustellaan myös todellisista käteisvaroista vs. korvauskustannuksista johtuvista avaineroista infografien ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kupongin vs. tuotto - parhaat vertailut

- Ero varojen ja velkojen välillä

- Arvioitu arvo vs. markkina-arvo

- Veronkierto vs. veron välttäminen