Myyntisaamisten liikevaihtokaava (sisällysluettelo)

- Myyntisaamisten liikevaihtoasteen kaava

- Myyntisaamisten liikevaihtoasteen laskin

- Myyntisaamisten liikevaihtokaava Excelissä (excel-mallilla)

Myyntisaamisten liikevaihtoasteen kaava

Myyntisaamisten liikevaihdon laskentakaava on seuraava:

Missä,

Nettorahoitusmyynnit: - ovat yrityksen tuottamia myyntituottoja sallimalla luottojen jatkaminen asiakkaille vähennettynä kaikilla myyntituottoilla ja myyntikorvauksilla. Se ei sisällä myyntiä, jossa asiakkaat suorittavat maksun välittömästi käteisellä.

Keskimääräiset myyntisaamiset: - on myyntisaamisten keskimääräinen saldo tietyllä ajanjaksolla. Myyntisaamiset ovat erittäin tärkeä käsite liiketoiminnassa. Se edustaa asiakkaiden velkaa yritykselle. Velkaa maksetaan tavaroista tai palveluista, jotka asiakkaat ovat ostaneet luotolla.

Esimerkkejä myyntisaamisten liikevaihtosuhteen kaavasta

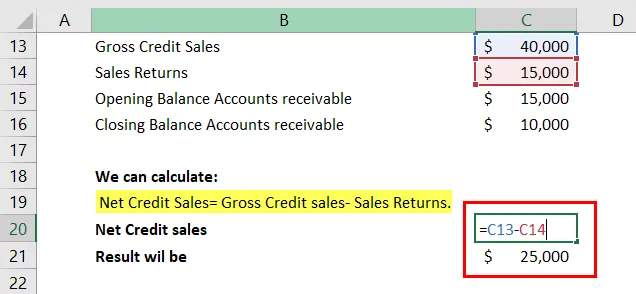

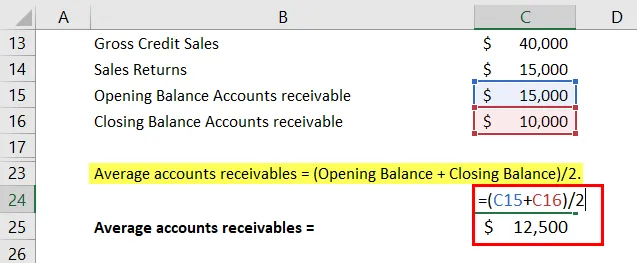

Anand Foods on päivittäistavarakauppaa myyvä vähittäiskauppa. Anand tarjoaa luotto-optiota asiakkailleen. Tilikauden päättymisen jälkeen Anand'silla oli taseessaan 10 000 dollarin myyntisaamisten määrä.

Voit ladata tämän myyntisaamisten liikevaihtosuhteen mallin täältä - myyntisaamisten liikevaihdon suhdemalliTilikauden bruttomyyntimäärä oli 40 000 dollaria ja 15 000 dollaria myyntituotot. Anandin viime vuoden taseessa näkyi myyntisaamisia 15 000 dollaria.

Kuten tiedämme myyntisaamisten liikevaihtoasteen kaava on seuraava:

Myyntisaamiset Liikevaihdon kaava = Nettorahoitusmyynnit / Keskimääräiset myyntisaamiset

Jotta voimme laskea Anandin liikevaihtosuhteen, meidän on laskettava nettomääräiset myyntimäärät ja keskimääräiset myyntisaamiset.

Voimme laskea nettorahoitusmyynnin myynnin tuoton mukauttamisen jälkeen,

- Nettorahoitusmyynnit = Bruttoluottomyynti - Myynnin tuotot.

- Täällä nettorahoitusmäärä = 40 000–15 000 dollaria.

- = 25 000 dollaria.

Anand Keskimääräiset myyntisaamiset voidaan laskea laskemalla myyntisaamisten keskiarvo. eli

- Keskimääräiset myyntisaamiset = (alkusaldo + loppusaldo) / 2

- Tässä keskimääräiset myyntisaamiset = (10 000 dollaria + 15 000 dollaria) / 2

- = 12 500 dollaria.

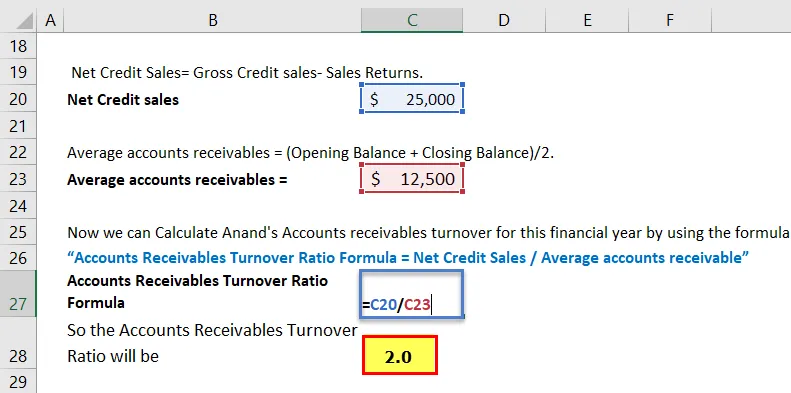

Nyt voimme laskea Anandin myyntisaamisten liikevaihtoasteen seuraavasti:

Myyntisaamiset Liikevaihdon kaava = Nettorahoitusmyynnit / Keskimääräiset myyntisaamiset

Myyntisaamisten liikevaihtoasteen kaava = 25 000 dollaria / 12 500 dollaria. eli = 2

Tämä osoittaa, että Anandin liikevaihto on 2.

Se tarkoittaa, että Anand kerää saamiset 2 kertaa vuodessa tai kerran 180 päivässä. ts. arvioitu aika, jonka Anandilla on käteisvarojen keräämiseen, on 180 päivää, kun kyse on luottomyynnistä.

Selitys

Myyntisaamiset liikevaihtosuhdekaava muodostaa pääosin kaksi muuttujaa:

- Nettorahoitusmyynti - se on yrityksen tuottama myyntimyynti sallimalla asiakkaille myönnettävän luoton jatkaminen vähennettynä kaikilla myyntituottoilla ja myyntikorvauksilla. Se ei sisällä myyntiä, jossa asiakkaat suorittavat maksun välittömästi käteisellä.

Nettorahoitusmäärä voidaan laskea; Nettoluottomyynnit = bruttoluottomyynnit - myyntituotot / myyntikorvaukset

- Keskimääräiset myyntisaamiset - Se on myyntisaamisten keskimääräinen saldo tietyllä ajanjaksolla. Myyntisaamiset ovat erittäin tärkeä käsite liiketoiminnassa. Se edustaa asiakkaiden velkaa yritykselle. Velkaa maksetaan tavaroista tai palveluista, jotka asiakkaat ovat ostaneet luotolla.

Voimme laskea myyntisaamisten keskiarvon; Keskimääräiset myyntisaamiset = (alkusaldo + loppusaldo) / 2

Myyntisaamisten käyttö Vaihtosuhde

Myyntisaamiset Liikevaihtosuhdekaava osoittaa liiketoiminnan kyvyn kerätä saamisiaan.

Korkeampi suhde on suotuisampi liiketoiminnalle. Suuremmat liikevaihtosuhteet tarkoittavat, että yritys kerää saatavia säännöllisemmin minkä tahansa tilikauden aikana. Esimerkiksi, jos yrityksellä on myyntisaamisten liikevaihtoastetta 4, se tarkoittaa, että yritys kerää myyntisaamisia 4 kertaa vuoden aikana (yrityksellä on 90 päivän jakso).

Parempi hyötysuhde on suotuisa, sillä se tarjoaa yritykselle hyvän likviditeettiaseman. Käteisvarojen saatavuus käyttöpääomaan esimerkiksi laskujen ja muiden lyhytaikaisten velkojen maksamiseen.

Tilien vaihtosuhdetta voidaan käyttää myös osoituksena saamisten ja luottomyynnin laadusta. Jos yrityksellä on korkeampi suhde, se osoittaa, että luottomyynnit kerätään useammin suhteessa matalampaan suhdeyritykseen. Myyntisaamisia käytetään usein lainojen vakuutena. Voimme siis sanoa, että saamisten laadun ylläpitäminen on erittäin tärkeää.

Myyntisaamiset ovat asiakkaiden velkoja yritykselle, nämä jäljellä olevat määrät maksetaan ilman korkoa. Rahan aika-arvon periaatteen mukaan yritys menettää enemmän rahaa, jos liikevaihto on pieni, ts. Pitempi tenori kerätä luottomyyntinsä.

Myyntisaamisten tulkinta Liikevaihto

Myyntisaamiset Liikevaihtosuhteen kaava voidaan luokitella tehokkuussuhteeseen, koska se osoittaa, kuinka tehokas yritys on saamisten keräämisessä.

Korkeampi suhde on suotuisampi liiketoiminnalle. Suuremmat liikevaihtosuhteet tarkoittavat, että yritys kerää saatavia säännöllisemmin minkä tahansa tilikauden aikana. Esimerkiksi, jos yrityksellä on myyntisaamisten liikevaihtoastetta 4, se tarkoittaa, että yritys kerää myyntisaamisia 4 kertaa vuoden aikana (yrityksellä on 90 päivän jakso).

Toisaalta yritys, jolla on alhainen tilien vaihtosuhde, osoittaa, että ajanjakso rahan vastaanoton ja luottomyynnin välillä on korkea. Käyttöpääomavaatimukset ovat aina vaarallisia.

Myyntisaamiset Liikevaihtosuhde voi vaihdella liiketoiminnasta toiseen. Jos yrityksellä on valtava käyttöpääoman ja likviditeetin vaatimus, niin sillä on korkeammat liikevaihtosuhteet verrattuna yrityksiin, joilla on alhaiset käyttöpääomavaatimukset.

Myyntisaamisten liikevaihtoasteen laskin

Voit käyttää seuraavaa myyntisaamisten liikevaihtolaskuria.

| Nettorahoitusmyynnit | |

| Keskimääräiset myyntisaamiset | |

| Myyntisaamisten liikevaihtokaava | |

| Myyntisaamisten liikevaihtokaava | = |

|

|

Myyntisaamisten liikevaihtokaava Excelissä (excel-mallilla)

Tässä teemme saman esimerkin myyntisaamisten vaihtosuhteen kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava nettoluottojen myynti ja keskimääräiset myyntisaamiset kaksi syöttöä.

Voit helposti laskea myyntisaamisten vaihtuvuuskaavan mukana toimitetusta mallista.

Jotta saataisiin selville myyntisaamisten vaihtosuhde, meidän on selvitettävä kaksi asiaa eli nettomääräiset myyntisaamiset ja keskimääräiset myyntisaamiset.

Joten ensin meidän on laskettava nettorahoitusmäärä.

Nettorahoitusmyynnit = Bruttoluottomyynti - Myynnin tuotot.

Sitten meidän on laskettava myyntisaamisten keskiarvo.

eli keskimääräiset myyntisaamiset = (alkusaldo + loppusaldo) / 2.

Nyt voimme laskea

Suositellut artikkelit

Tämä on opas myyntisaamisten liikevaihtosuhteelle, tässä keskustellaan sen käytöstä käytännön esimerkkien kanssa. Tarjoamme sinulle myös myyntisaamisten liikevaihtolaskurin sekä ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- 10 K vs 10Q

- Analyytikko vs. osakkuusyritys

- Vaakaintegraatio vs. Vertikaaliintegraatio