Tulosarvoinen analyysikaava (sisällysluettelo)

- Epätasapainoinen analyysikaava

- Esimerkkejä vertailutulosmäärityskaavasta (Excel-mallilla)

- Epätasapainoinen analyysikaavalaskin

Epätasapainoinen analyysikaava

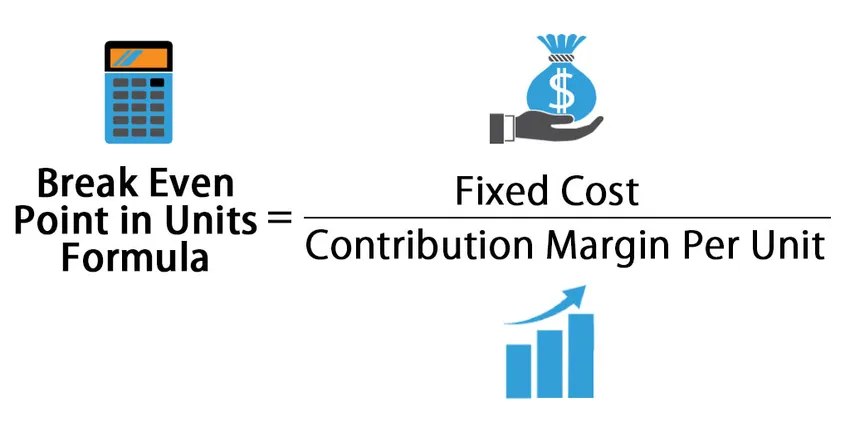

Tapahtumapaikka on kohta, jossa tuotteen tai palvelun kokonaiskustannukset ovat yhtä suuret kuin kokonaistulot. Se laskee turvamarginaalin vertaamalla tulojen arvoa katettuihin kiinteisiin ja muuttuviin myyntiin liittyviin kustannuksiin. Raja-arvo on kylläisyyspiste, jossa yritys ei tuota voittoa eikä tappiota. Joten se on suhde muuttuvien kustannusten, kiinteiden kustannusten ja tulojen välillä. Tuottoprosenttiyksiköt yksiköissä ovat kiinteitä kustannuksia, kun osuutta katetaan yksikköä kohti. Se voidaan ilmaista seuraavasti:

Break Even Point in Units = Fixed Cost / Contribution Margin per Unit

Esimerkkejä vertailutulosmäärityskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää Break-Analysis-kaavan laskenta paremmin.

Voit ladata tämän Break Even Analysis Formula Excel -mallin tästä - Break Even Analysis Formula Excel TemplateEpätasapainoinen analyysikaava - esimerkki # 1

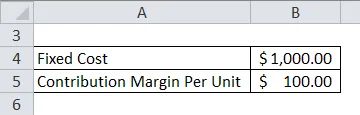

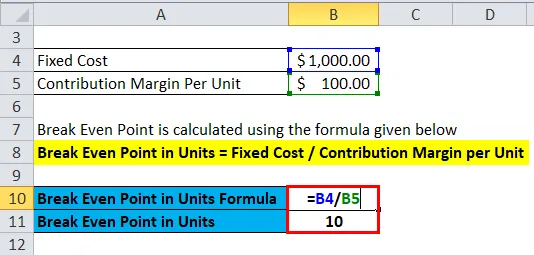

Tuotteen kiinteät kustannukset ovat 1 000 dollaria ja avustusmarginaali yksikköä kohti on 100 dollaria. Laske tasa-arvopisteet yksikössä.

Epätasapainoyksikkö yksiköissä lasketaan alla olevan kaavan avulla

Epätasapaino yksiköissä = Kiinteät kustannus- / rahoitusmarginaali yksikköä kohti

Lisää arvo kaavaan.

- Tulospiste yksiköissä = 1000 dollaria / 100 dollaria

- Epätasapainoyksikkö yksiköissä = 10

Tauko-arvo on 10 yksikköä .

Rahoitusmarginaali yksikköä kohti

Tuotteen omavaraisuusmarginaali on myyntihinnan ja muuttuvien kustannusten vähennyserän ja yksikkökohtaisen vakuusmarginaalin kaavan välinen erotus voidaan kirjoittaa seuraavasti: -

Rahoitusmarginaali yksikköä kohti = Myyntihinta yksikköä kohti - muuttuva yksikköhinta

Joten yksikön tasa-arvopisteiden kaava voidaan kirjoittaa seuraavasti:

Break Even Point in Units = Fixed Cost / Sales Price per Unit – Variable Cost per Unit

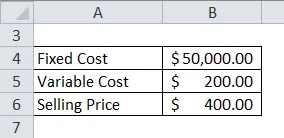

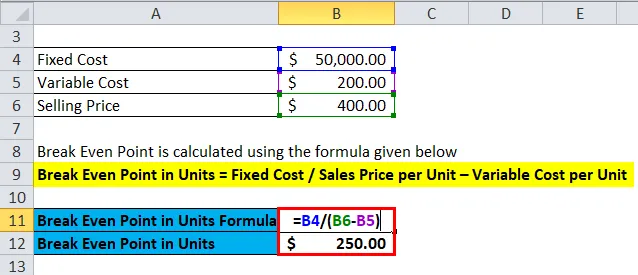

Epätasapainoinen analyysikaava - esimerkki 2

Tuotteen kiinteät kustannukset ovat 50 000 dollaria, muuttuvat kustannukset tuoteyksikköä kohti ovat 200 dollaria ja myyntihinta yksikköä kohti 400 dollaria. Lasketaan nyt Break Even -piste.

Epätasapainoyksikkö yksiköissä lasketaan alla olevan kaavan avulla

Tulospiste yksiköissä = kiinteät kustannukset / myyntihinta yksikköä kohti - muuttuva yksikköhinta

Lisää arvo kaavaan.

- Tulospiste yksiköissä = 50 000 dollaria / ((400 dollaria - 200 dollaria)

- Tulospiste yksiköissä = 50 000 dollaria / 200 dollaria

- Tulospiste yksiköissä = 250 dollaria

Tauko-arvo on 250 yksikköä.

Epätasaista pistettä dollareissa

Dollareissa tapahtuvan myynnin tasa-arvokaava lasketaan yksikköhinnan perusteella tasapainotuspisteeksi yksikköinä. Se antaa kokonaismyynnin, jotta saavutetaan nolla tappiota tai nolla voittoa. Se auttaa laskemaan myytyjen yksiköiden lukumäärän kannattavuuden saavuttamiseksi, mikä saadaan kannattavuuspisteen jälkeen.

Break Even Point in Dollars = Sales Price per Unit * Break Even points in Units.

Otetaan nyt esimerkki ymmärtää sitä paremmin.

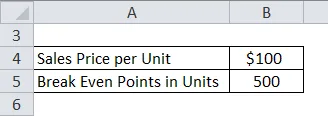

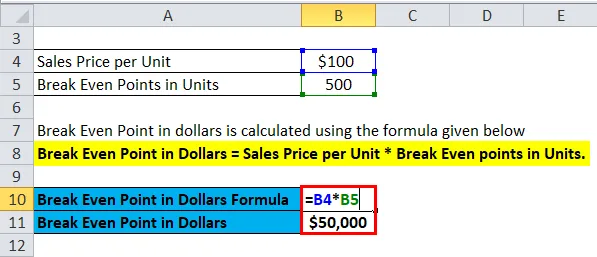

Epätasapainoinen analyysikaava - esimerkki 3

Tuotteen tasapainotuspiste on 500 ja myyntihinta yksikköä kohti on 100 dollaria, nyt etsitään Break Even -piste dollarina.

Rajapinta-ala dollareissa lasketaan alla olevan kaavan avulla

Rajapinta-ala dollareissa = Myyntihinta yksikköä kohti * Raja-arvopisteet yksikköinä.

Lisää arvo kaavaan.

- Epätasapaino dollareissa = 500 * 100 dollaria

- Epätasainen piste dollareissa = 50 000 dollaria

Joten kannattavuuskohta dollareissa on 50 000 dollaria.

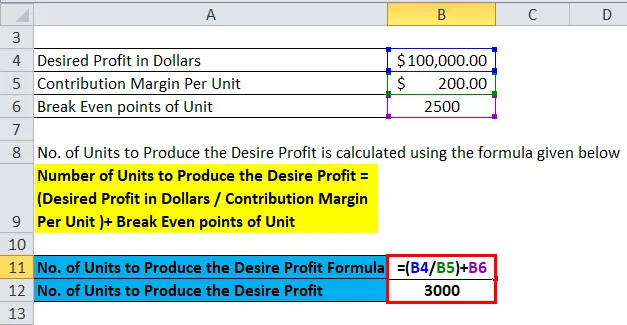

Haluttua voittoa tuottavien yksiköiden lukumäärä -

Tämä on Break Even -kohdan analyysi. Se auttaa löytämään määrän yksiköitä, jotka täytyy myydä voiton tuottamiseksi ottamatta kiinteitä kustannuksia huomioon. Yksiköiden lukumäärä halutun voiton tuottamiseksi on yksikön tasapainotuspisteen ja halutun voiton dollareina summa, kun osuutta katetaan yksikköä kohti.

Number of Units to Produce the Desire Profit = (Desired Profit in Dollars / Contribution Margin Per Unit )+ Break Even points of Unit

Katsotaanpa esimerkkiä ymmärtää sitä paremmin.

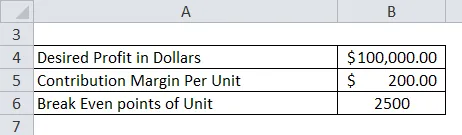

Epätasapainoinen analyysikaava - esimerkki 4

Haluttu tuotto tuotteen myyntiin verrattuna on 100 000 dollaria, tuotemarginaali tuoteyksikköä kohti on 200 dollaria ja Break Even -yksikön arvo on 2 500. Lasketaan nyt yksikköä, joka ei tuota haluttua voittoa.

Halutun voiton tuottavien yksiköiden lukumäärä lasketaan alla olevan kaavan avulla

Haluttua voittoa tuottavien yksiköiden lukumäärä = ((haluttu voitto dollareissa / maksuosuus marginaalista yksikköä kohti) + yksikön tasapainotuspisteet

Lisää arvo yllä olevaan kaavaan.

- Halutun voittoa tuottavien yksiköiden lukumäärä = (100 000/200) + 2500

- Halutun voiton tuottavien yksiköiden lukumäärä = 3 000

Joten, 3000 yksikköä tarvitaan tuottamaan halutun voiton saamiseksi.

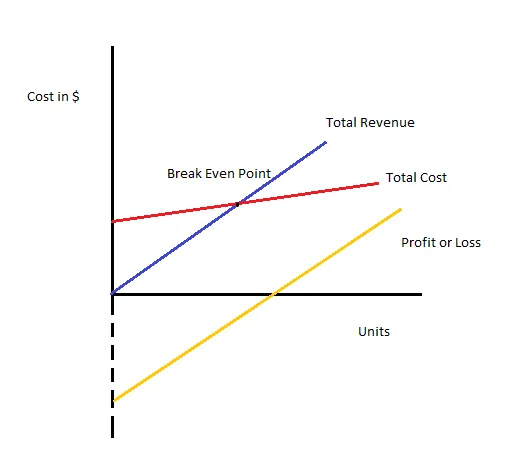

Epätasapainokaavio

Taukorajapiste on piste, jossa tuotteen tai palvelun kokonaiskustannukset ovat yhtä suuret kuin kokonaistulot. Ero kokonaistulojen ja kokonaiskustannusten välillä on voitto tai tappio. Katso nyt alla oleva kaavio. Tämän avulla voidaan laskea yrityksen voitto tai tappio.

Otetaan nyt toinen esimerkki.

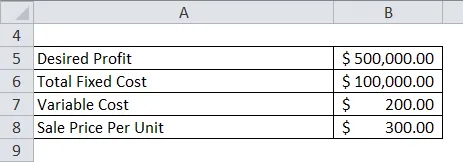

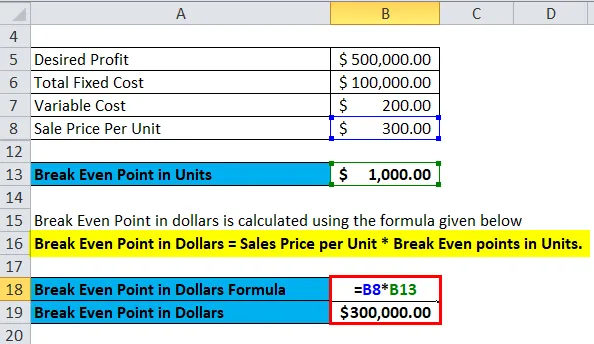

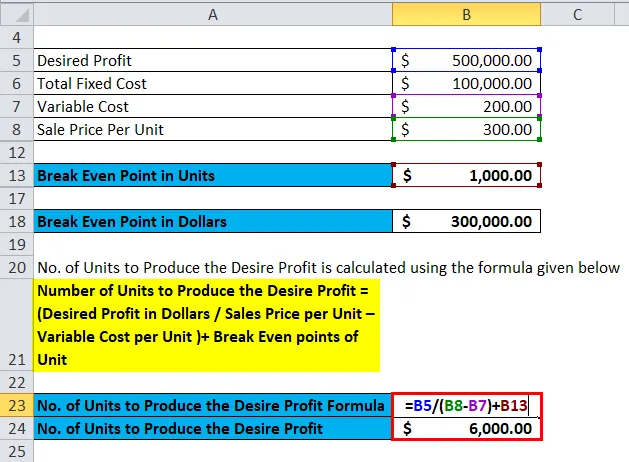

Epätasapainoinen analyysikaava - esimerkki 5

Tehdas haluaa tutkia Break Even -kohdan ja haluaa tuottaa 500 000 dollarin voittoa, tuotteen kiinteät kokonaiskustannukset ovat 100 000 dollaria, muuttuvat yksikkökustannukset 200 dollaria, yksikkömyyntihinta 300 dollaria.

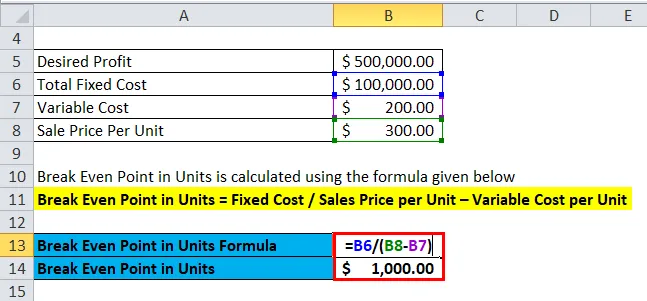

Lasketaan ensin Break Even -pisteet

Epätasapainoyksikkö yksiköissä lasketaan alla olevan kaavan avulla

Tulospiste yksiköissä = kiinteät kustannukset / myyntihinta yksikköä kohti - muuttuva yksikköhinta

- Tulospiste yksiköissä = 100 000 / (300 - 200)

- Epätasapainoyksikkö yksiköissä = 100 000/100

- Tulospisteet yksiköissä = 1000 dollaria

Laske sitten nollatason piste dollareina

Rajapinta-ala dollareissa lasketaan alla olevan kaavan avulla

Rajapinta-ala dollareissa = Myyntihinta yksikköä kohti * Raja-arvopisteet yksikköinä.

- Epätasainen piste dollareissa = 300 * 1000

- Epätasapaino dollareissa = 300 000 dollaria

Laske sitten haluttua tuottoa tuottavien yksiköiden lukumäärä

Halutun voiton tuottavien yksiköiden lukumäärä lasketaan alla olevan kaavan avulla

Haluttujen voittojen tuottamiseen sopivien yksiköiden lukumäärä = (haluttu voitto dollareissa / myyntihinta yksikköä kohti - muuttuva yksikköhinta) + yksikön tasapainotuspisteet

- Halutun voittoa tuottavien yksiköiden lukumäärä = (500 000 / (300-200)) + 1 000

- Halutun voiton tuottavien yksiköiden lukumäärä = 6 000

Relevanssi ja käyttötavat

Break Even -analyysikaavaa on useita käyttötapoja, ja ne ovat seuraavat:

- Se auttaa päättämään tuotteen hinnasta.

- Taukorajapisteet auttavat tekemään elintärkeän taloudellisen päätöksen liiketoiminnassa.

- Break Even Analysis -kaava laskee tuotantoyksikön voittoa varten.

- Auttaa tekemään tuotanto- ja tuotantoketjuun liittyviä päätöksiä.

Epätasapainoinen analyysikaavalaskin

Voit käyttää seuraavaa Break Even Analysis -laskuria.

| Kiinteä kustannus | |

| Rahoitusmarginaali yksikköä kohti | |

| Epätasaista pistettä yksikkökaavassa | |

| Epätasaista pistettä yksikkökaavassa | = |

|

|

Johtopäätös - Break Even -analyysikaava

Break Even -analyysikaava auttaa parantamaan kannattavuutta vähentämällä tuoteyksiköiden lukumäärää, joka on tuotettava Beak Even -pistekaavalla. Se auttaa asettamaan myyntitavoitteen ja tuottamaan tuloja. Mutta nämä mallit heijastavat muita kuin käteisvaroja koskevia kuluja, kuten poistot, jotta saadaan tarkka kannattavuuskohtainen ei-käteiskulut.

Suositellut artikkelit

Tämä on opas Break Even Analysis -kaavaan. Tässä keskustellaan kuinka laskea kannattavuusanalyysi yhdessä käytännön esimerkkien kanssa. Tarjoamme myös Break Even Analysis Calculator -sovelluksen ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Laskin merkintähintakaavalle

- Kuinka laskea oman pääoman kustannukset?

- Keskimääräinen kokoelmakauden kaava

- Esimerkkejä vapaasta kassavirrasta

- Maksutuloslaskelma