Kertyneen koron kaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on kertyneen koron kaava?

Siirtynyt korko on korko, jonka ansaitset lainalla. Mutta määrää ei vielä ole peritty tai maksettu. Nämä määrät ovat 1) tuloslaskelma 2) tase. Tämä kerätään asteittain lainan myöntämisen tai joukkovelkakirjalainan kuponkien tietojen perusteella. Siirtyneet korot kirjataan tuloslaskelmaan tuloiksi tai kuluksi lainalle, joka myy tai ostaa lainaa. Samoin taseessa kerättävä määrä merkitään omaisuudeksi ja maksettavaksi vastuuksi. Sitä kutsutaan usein lyhytaikaiseksi omaisuuseräksi tai lyhytaikaiseksi vastuuksi, koska sen odotetaan maksettavan tai perityn vuoden sisällä tai 6 kuukaudessa. Joukkovelkakirjojen maksamisen yhteydessä tätä kutsutaan kuponkimaksuiksi.

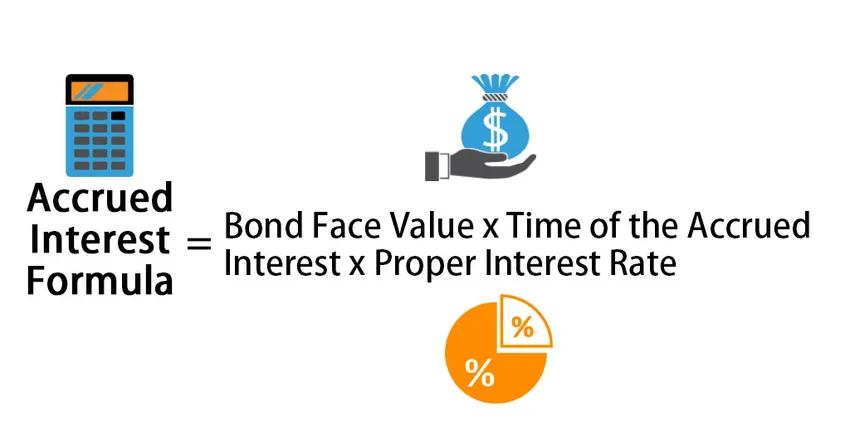

Kaava kertyneen koron laskemiseksi on annettu alla:

Accrued Interest = Bond Face Value * Time of the Accrued Interest * Proper Interest Rate

Kun myyjä myy joukkovelkakirjalainan, velkakirjan ostaja maksaa korkoa myyjälle. Yleensä suurin osa joukkovelkakirjoista seuraa puolivuotisia koronmaksuja. Yleensä kertyneet korot seuraavat päivälaskelmien murto-osaa. Se on kuukaudessa tarkasteltujen päivien lukumäärä jaettuna tarkasteluvuoden päivien lukumäärällä. Päivien kokonaismäärä, suurin osa joukkovelkakirjoista pitää 30 päivää kuukaudessa, 360 päivää vuodessa. Siksi DCF on tässä tapauksessa 30/360. Mutta jotkut joukkovelkakirjat seuraavat myös todellista päivien lukumäärää. Se on 365 päivää vuodessa. Joten on välttämätöntä tietää tietyn joukkovelkakirjalainan päivät ja maksut ovat puolivuosittain tai vuosittain. Kaksi tiliä on oikaistu kahdessa erillisessä tilinpäätöksessä.

- Korkokulut

- Kertynyt korkotili

Esimerkiksi, jos kertyneellä korkotilillä on jo Rs.1000, ja se on tarkoitus saada uudelleen Rs.1000 maksettavasta tilistä, kertyneen korkotilin lopullinen määrä on Rs.2000.

Esimerkkejä kertyneiden korkojen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin kertyneen koron laskeminen.

Voit ladata tämän kertyneen koron kaavan Excel -mallin täältä - kertyneen koron kaavan Excel-mallinKertyneen koron kaava - esimerkki 1

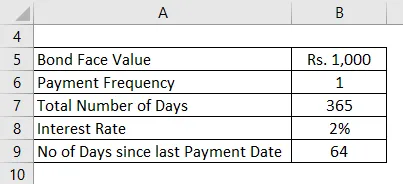

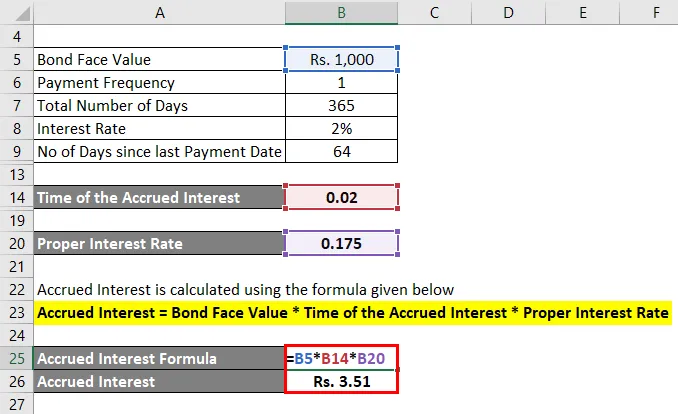

Joukkovelkakirjalaina myydään kirjanpitoarvoon 1000 Rs vuotuisella korolla. Korko on asetettu 2%: iin. Siirtymäkausi alkaa 1. tammikuuta - 31. joulukuuta. Joukkovelkakirjalaina ostetaan 5. maaliskuuta. Tässä otetaan huomioon todellinen päivien lukumäärä. Laske kertynyt korko, joka on vielä saamatta.

Ratkaisu:

Viimeisimmän maksun pitäisi olla 1. tammikuuta. joten päivien lukumäärä viimeisimmästä maksusta on 31 päivää tammikuuta, 28 päivää helmikuuta, 5 päivää maaliskuussa = 31 + 28 + 5 = 64.

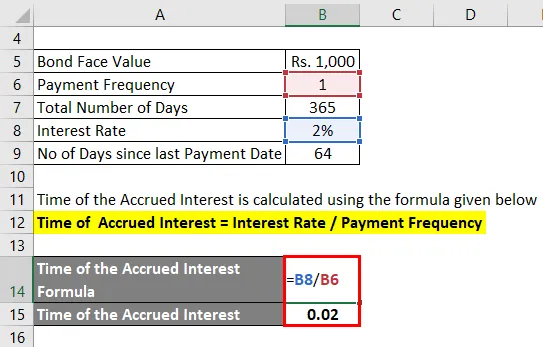

Kertyneen koron aika lasketaan alla olevan kaavan avulla

Kertyneen koron aika = korko / maksun tiheys

- Kertyneen koron aika = 2% / 1

- Kertyneen koron aika = 0, 02

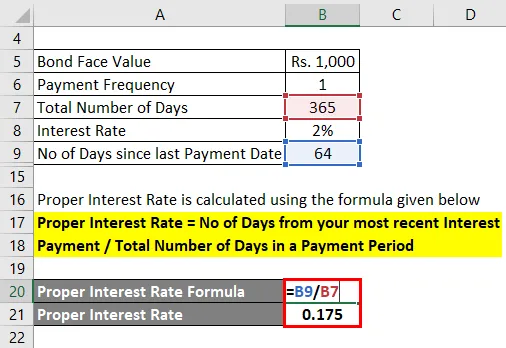

Oikea korko lasketaan alla olevan kaavan avulla

Oikea korko = Päivien lukumäärä viimeisimmästä koronmaksusta / Maksuajan päivien kokonaismäärä

- Oikea korko = 64/365

- Oikea korko = 0, 175

Kertyneet korot lasketaan alla olevan kaavan avulla

Kertynyt korko = Joukkovelkakirjan nimellisarvo * Kertyneen koron aika * Oikea korko

- Kertynyt korko = 1000 * 0, 02 * 0, 175

- Kertynyt korko = Rs. 3, 51

Rs.3.51 on kertynyt korko valitussa kehyksessä. Koska nimellisarvo on hyvin alhainen, niin myös kertynyt korko on hyvin vähemmän.

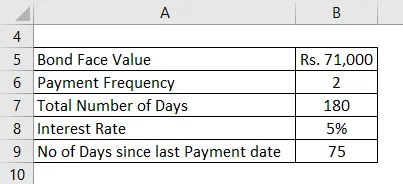

Kertyneen koron kaava - esimerkki 2

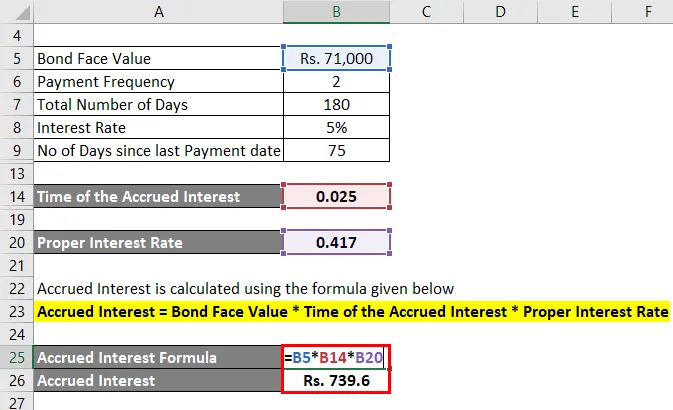

Joukkovelkakirjalaina ostetaan kirjanpitoarvoon 71000 Rs. Korko on 5%. Se maksetaan puolivuosittain 1. helmikuuta ja 1. elokuuta. Joukkovelkakirjalaina ostetaan 15. huhtikuuta. Laske kertynyt korko, joka maksetaan.

Ratkaisu:

Maksupäivien kokonaismäärä = koska mitään ei määritetä, se on 180 päivää.

Päivien lukumäärä viimeisestä maksusta = 30 + 30 + 15 = 75

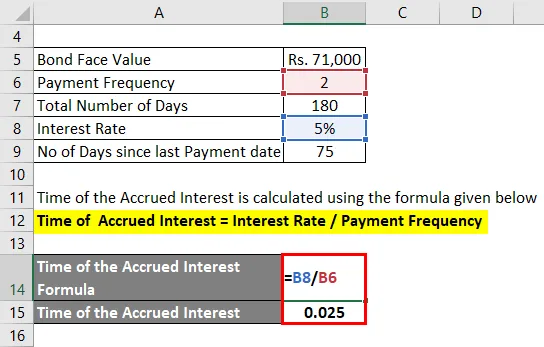

Kertyneen koron aika lasketaan alla olevan kaavan avulla

Kertyneen koron aika = korko / maksun tiheys

- Kertyneen koron aika = 5% / 2

- Kertyneen koron aika = 0, 025

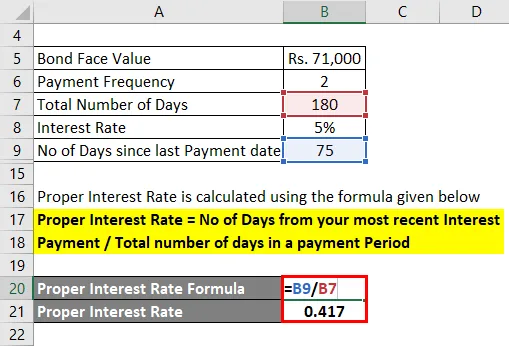

Oikea korko lasketaan alla olevan kaavan avulla

Oikea korko = Päivien lukumäärä viimeisimmästä koronmaksusta / Maksuajan päivien kokonaismäärä

- Oikea korko = 75/180

- Oikea korko = 0, 417

Kertyneet korot lasketaan alla olevan kaavan avulla

Kertynyt korko = Joukkovelkakirjan nimellisarvo * Kertyneen koron aika * Oikea korko

- Kertynyt korko = 71000 * 0, 025 * 0, 417

- Kertynyt korko = Rs. 739, 6

Selitys

Tässä on vaiheittainen lähestymistapa kertyneiden korkojen laskemiseksi.

Vaihe 1: Bond-arvo tai PAR-arvo

Tämä on joukkovelkakirjalainan alkuperäinen kirjanpitoarvo, kun se ostettiin tai myytiin. Tämä on huomattava.

Vaihe 2: kertyneen koron aika

Tämä on summa, jonka saat jakamalla vuotuinen korko maksun tiheydellä.

Kertyneen koron aika = vuotuinen korko / maksun tiheys

Vaihe 3: Oikea korko

Tämä perustuu viimeisimmän koronmaksupäivän jälkeen kuluneiden päivien lukumäärään ja maksuajan päivien kokonaismäärään. Jos se on puolivuosittainen, maksupäivän kokonaismäärä päiviä on 180 päivää. Jos kyseessä on vuotuinen maksutapa, se on 360 päivää. Kuten aiemmin todettiin, suurimman joukkovelkakirjalainan päivien kokonaismääräksi katsotaan 30 päivää kuukaudessa ja 360 päivää vuodessa.

Oikea korko = Päivien lukumäärä viimeisimmästä koronmaksusta / Maksuajan päivien kokonaismäärä.

Vaihe 4: Saatuaan kaikki tarvittavat muuttujien arvot, sitä käytetään seuraavassa kaavassa laskemaan kertynyt korko.

Kertynyt korko = Joukkovelkakirjan nimellisarvo * Kertyneen koron aika * Oikea korko

Kertyneen koron kaavan relevanssi ja käyttö

Suoritetun koron käyttö perustuu suoriteperusteiseen kirjanpitoon. Sitä ei vastaanoteta eikä makseta. Se toteutetaan juuri tiliotteissa, kun niitä ei tapahdu vain maksun vastaanottamishetkellä. Se saa jatkuvasti lisäystä nimellisarvoon kiinnostuksena joukkovelkakirjalainan omistajalle. Se kirjataan tuloslaskelmiin ja taseisiin ennen kuin ne on vielä vastaanotettu tai maksettu. Tämä on täsmälleen tuloja, kuten eläke, lehdet, joita ei makseta heti, mutta kerran vuodessa.

Kertyneen koron kaavalaskin

Voit käyttää seuraavaa kertyneiden korkojen laskuria

| Joukkovelkakirjan nimellisarvo | |

| Kertyneen koron aika | |

| Oikea korko | |

| Kertyneen koron kaava | |

| Kertyneen koron kaava = | Joukkovelkakirjan nimellisarvo x kertyneen koron aika x oikea korko |

| = | 0 x 0 x 0 = 0 |

Suositellut artikkelit

Tämä on opas kertyneiden korkojen kaavaan. Tässä keskustellaan siitä, kuinka kertynyt korko voidaan laskea, sekä käytännön esimerkkejä. Tarjoamme myös kertyneiden korkojen laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Joukkovelkakirjojen hinnoittelukaava erilaisilla esimerkeillä

- Efektiivisen koron kaava

- Pääomaa käyttävä kaava Excel-mallilla

- Kuinka laskea yksinkertainen korko kaavan avulla?

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää