Ero kirjanpidon ja kirjanpidon välillä

Sekä kirjanpito vs. kirjanpito liittyvät toisiinsa ja ovat ensisijainen osa tiettyä yritystä. Yritystoimintaan liittyvien transaktiotietojen ylläpitäminen ja säilyttäminen kronologisella tavalla tunnetaan BookKeeping -toimintana. Kirjanpitoon sisältyy liiketoimiin liittyvien taloudellisten tietojen tulkinta, analysointi, luokittelu ja raportointi liiketoimintaedellytysten tulkitsemiseksi oikein. Kirjanpidon ensisijainen osa käsittelee kirjanpitoa tai kirjattavia rahoitustoimia ja jälkimmäinen osa sisältää näiden taloudellisten tietojen analysoinnin ja raportoinnin.

Aivan pintatasolla ei ole helppoa erottaa toisistaan kirjanpito vs. kirjanpito, mutta asiantuntijat voivat todella tietää eron kirjanpidon ja kirjanpidon välillä. Tilien ylläpitämiseen erikoistuneet ammattilaiset tietävät, että hoito ei ole sama. Esimerkiksi - Jos yritys myy 100 000 INR: n arvoisia tavaroita X Ltd: lle luotolla ja saa 60 prosenttia 30 päivän kuluttua, kirjanpito-osa koostuisi vain myyntinumeroiden kirjaamisesta ja vastaanotetun käteisvarojen kirjaamisesta. Toisaalta kirjanpidossa myyntinumero numeroidaan tuloslaskelmassa tuloihin ja myyntisaamisia lisätään 100000 INR: lla seuraavaan 30 päivään, kunnes osa myynnistä on vastaanotettu käteisellä. Saatuaan 60000 INR tai 60% kokonaismyynnistä, käteisvarojen määrä nousisi 60000 INR ja myyntisaamiset vähentyisivät 60000 INR.

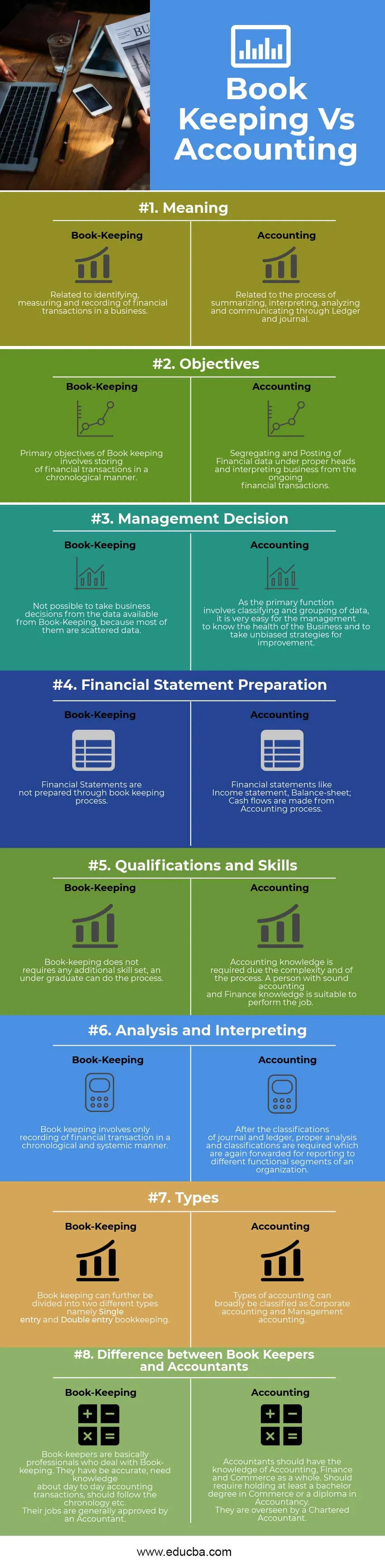

Kirjanpito vs. kirjanpitoinfografia

Alla on 8 parasta eroa kirjanpidon ja kirjanpidon välillä

Keskeinen ero kirjanpidon ja kirjanpidon välillä

Sekä kirjanpito vs. kirjanpito ovat suosittuja valintoja markkinoilla; keskustelemme joistakin tärkeimmistä eroista kirjanpidon ja kirjanpidon välillä:

- Kirjanpito on taidetta liiketoimien kirjaamiseen päivämäärän mukaan. Toisaalta kirjanpito koostuu kirjanpitäjän kirjaamien liiketoimien luokittelusta, erottamisesta, analysoinnista ja raportoinnista. Pohjimmiltaan kirjanpitoa voidaan kutsua raakatietojen ylläpitämiseksi, ja sitä käsitellään kirjanpidon kohteena.

- Liiketoimintaa ei voida arvioida kirjanpidon kautta kerättyjen tietojen perusteella ennen kuin ja ellei sitä käsitellä kirjanpidon kautta. Toisin sanoen kirjanpito toimii siltana kirjanpidon ja johdon päätöksenteon välillä.

- Kirjanpitäjä voi vaatia tai ei tarvitse vaatia kirjanpitoa koskevia tietoja, hän voi noudattaa tiettyä mekaanista prosessia ylläpitää kirjanpidon tehtävää. Kirjanpitotietojen analysointi, luokittelu, tulkinta ja erottaminen tarvitsevat kirjanpidon ja rahoituksen tuntemuksen. Toiminnallinen osa sisältää kirjanpidon päälliköiden / ryhmien opiskelua ja luokittelua.

- Kirjanpitoa seuraa kirjanpito. Toisaalta kirjanpitoa seuraa johdon kirjanpito, jossa he tutustuvat erityyppisiin taloudellisiin suhdeluvuihin; Näiden suhteiden perusteella johto voi tehdä strategisia muutoksia ja muutoksia liiketoimintaan, jotka ovat luonteeltaan sekä pitkäaikaisia että lyhytaikaisia.

- Kirjanpito sisältää toimittajan pääkirjan, asiakkaan pääkirjan ja pääkirjan, kun taas kirjanpitoon sisältyy tilinpäätöksen, kuten tuloslaskelman, taseen ja kassavirtojen, laatiminen. Kirjanpitäjän on suoritettava kirjanpito viimeistelyyn, ja se on tarkistettava tilintarkastusprosessin avulla.

- Kirjanpitäjät tarkastavat yleensä kirjanpidon ennen kuin he ovat varautuneet tilinpäätökseen.

Head to Head -vertailu kirjanpidon ja kirjanpidon välillä

Alla on ylin vertailu kirjanpidon ja kirjanpidon välillä

| Kirjanpidon ja kirjanpidon vertailun perusteet | Kirjanpito | Kirjanpito |

| merkitys | Liittyy liiketoiminnan taloudellisten transaktioiden tunnistamiseen, mittaamiseen ja kirjaamiseen. | Liittyy yhteenveto-, tulkinta-, analysointi- ja viestintäprosessiin Ledgerin ja lehden kautta. |

| tavoitteet | Kirjanpidon ensisijaisiin tavoitteisiin kuuluu rahoitustaloustoimien tallentaminen kronologisella tavalla. | Taloudellisten tietojen erottaminen ja lähettäminen asianmukaisten päiden alle ja liiketoiminnan tulkinta meneillään olevista rahoitustapahtumista. |

| Hallintopäätös | Liiketoimintapäätöksiä ei voida tehdä kirjanpidon saatavilla olevista tiedoista, koska suurin osa niistä on hajallaan olevaa tietoa. | Koska ensisijainen tehtävä on tietojen luokittelu ja ryhmittely, on johdon erittäin helppo tuntea liiketoiminnan terveys ja ottaa puolueettomat strategiat parantamiseksi. |

| Tilinpäätöksen laatiminen | Tilinpäätöstä ei laadita kirjanpitoprosessin kautta. | Tilinpäätös, kuten tuloslaskelma, tase; Kassavirrat tehdään kirjanpitoprosessista. |

| Pätevyys ja taidot | Kirjanpito ei vaadi ylimääräisiä taitoja, perustutkinto suorittaa prosessin. | Laskentaosaamista vaaditaan prosessin monimutkaisuuden ja monimutkaisuuden vuoksi. Henkilö, jolla on vakaa kirjanpito- ja talousosaaminen, soveltuu tehtävän suorittamiseen. |

| Analyysi ja tulkinta | Kirjanpitoon sisältyy ainoa rahoitustaloustoimien kirjaaminen kronologisella ja systeemisellä tavalla. | Päiväkirja- ja pääkirjaluokituksen jälkeen vaaditaan asianmukainen analyysi ja luokitukset, jotka jälleen välitetään raportointia varten organisaation eri toiminnallisille segmenteille. |

| Tyypit | Kirjanpito voidaan edelleen jakaa kahteen erityyppiin, nimittäin yhden ja kahden kirjanpidon kirjanpito. | Kirjanpitotyypit voidaan yleisesti luokitella yritys- ja johdon kirjanpitoon. |

| Ero kirjanpitäjien ja kirjanpitäjien välillä | Kirjanpitäjät ovat periaatteessa ammattilaisia, jotka käsittelevät kirjanpitoa. He ovat olleet tarkkoja, tarvitsevat tietoa päivittäisistä kirjanpitotapahtumista, heidän tulee noudattaa aikajärjestystä jne. Heidän työnsä hyväksyy yleensä kirjanpitäjä. | Kirjanpitäjillä tulisi olla tiedot kirjanpito-, talous- ja kaupankäynnistä kokonaisuutena. Pitäisi edellyttää vähintään kauppatieteiden kandidaatin tai kirjanpidon tutkinnon suorittamista. Heitä valvoo tilintarkastaja. |

Lopulliset ajatukset

Päivittäisten liiketoimien ylläpitämiseksi jokaisessa liiketoiminnassa tai voittoa tavoittelemattomassa yhteisössä tarvitaan luotettava menettely, joka voi tallentaa tietoja aikajärjestyksessä, joka voisi tukea kirjanpidon periaatteita. Siksi tätä tapahtumien kirjausjärjestelmää kutsutaan kirjanpitoon. Kirjanpito voidaan edelleen jakaa kaksinkertaiseen ja yhden kirjauksen järjestelmään. Yhden kirjauksen järjestelmä koostuu vain kassakirjasta, kun taas kaksinkertaisen kirjauksen järjestelmällä on kirjanpitojärjestelmä, jossa jokaisella yksittäisellä merkinnällä on erilainen merkitys kahdessa eri nimelliskirjassa. Kirjanpito puolestaan käsittelee isompaa kuvaa, jossa ne täyttävät aukon kirjanpito- ja johdon laskentatoimenpiteisiin, mikä auttaa johtoryhmiä tekemään päätöksiä eri suhteiden, eri taloudellisten raporttien ja yrityskirjanpidon tietojen perusteella. Sekä kirjanpito vs. kirjanpito kulkevat rinnakkain ja ovat olennainen osa mitä tahansa organisaatiota, olipa kyse sitten kannattavasta tai kannattamattomasta organisaatiosta.

Suositeltava artikkeli

Tämä on opas kirjanpidon ja kirjanpidon suurimpaan eroon. Tässä keskustellaan myös kirjanpidon ja kirjanpidon avaineroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita -

- Yksinkertainen korko vs. yhdistetty korko

- Sijoitusrahasto vs. Hedge Fund

- Korko vs. vuosikorko

- Bitcoin vs Ethereum