Osakekohtainen kirjanpitoarvo (sisällysluettelo)

- Osakkeen kirjanpitoarvokaava

- Osakkeen kirjanpitoarvokaavalaskin

- Osakkeen kirjanpitoarvo kaavassa Excel (Excel-mallilla)

Osakkeen kirjanpitoarvokaava

Missä,

- Velat yhteensä

Kokonaisvelat ovat kokonaisvelkoja ja taloudellisia velvoitteita, jotka yritys maksaa organisaatioille tai yksityishenkilöille tiettynä ajanjaksona. Yhtiön velat esitetään taseessa taseen loppusummasta.

- Varat yhteensä

Omaisuuserät yhteensä ovat yhteisön tai yksityishenkilön omistamien varojen kokonaismäärä. Varat ovat rahallisen arvon eriä, joita käytetään ajan mittaan tuottamaan hyötyä omaisuuden haltijalle. Jos omaisuuserien omistajat ovat yrityksiä, nämä varat esitetään taseessa kirjanpitoa varten.

Esimerkkejä kirjanpitoarvosta osaketta kohti

Otetaan esimerkki selville yrityksen kirjanpitoarvo osakekohtaisesti: -

Voit ladata tämän kirjanpitoarvoa kohden mallin täältä - kirjanpitoarvo per osakeOsakekohtainen kirjanpitoarvo - kaava - esimerkki 1

Oletetaan, että yhtiön Anand Pvt Ltd: n arvo on 25 000 000 dollaria omaa pääomaa, 5 000 000 dollaria etuoikeutettu osake ja yhteensä ulkona olevien 10 000 000 dollarin osakkeiden arvo. Meidän on laskettava kirjanpitoarvo osakekohtaisesti Anand-konsernille.

Nyt voimme laskea Anand Pvt Ltd: n osakekohtaisen kirjanpitoarvon käyttämällä osakekohtaista kirjanpitoarvoa:

- Osakkeenomistajan oma pääoma = 25 000 000 dollaria

- Haluttu oma pääoma = 5 000 000 dollaria

- Ulkona olevat kantaosakkeet yhteensä = 10 000 000 dollaria

Käyttämällä kirjanpitoarvoa osaketta kohti -kaavaa

- Osakekohtainen kirjanpitoarvo = (oma pääoma - ensisijainen oma pääoma) / ulkona olevien kantaosakkeiden kokonaismäärä

- Kirjanpitoarvo osakkeelta = $ (25 000 000 - 5 000 000 USD) / 10 000 000 USD

- Kirjanpitoarvo / osake = 2 dollaria

Tämä osoittaa, että Anand Group -yrityksen kirjanpitoarvo osakkeelta on 2 dollaria .

Osakekohtainen kirjanpitoarvo - kaava - esimerkki 2

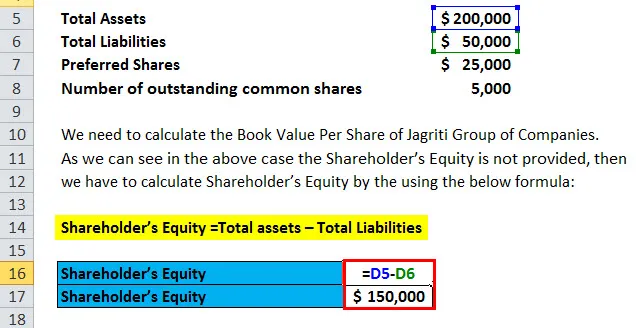

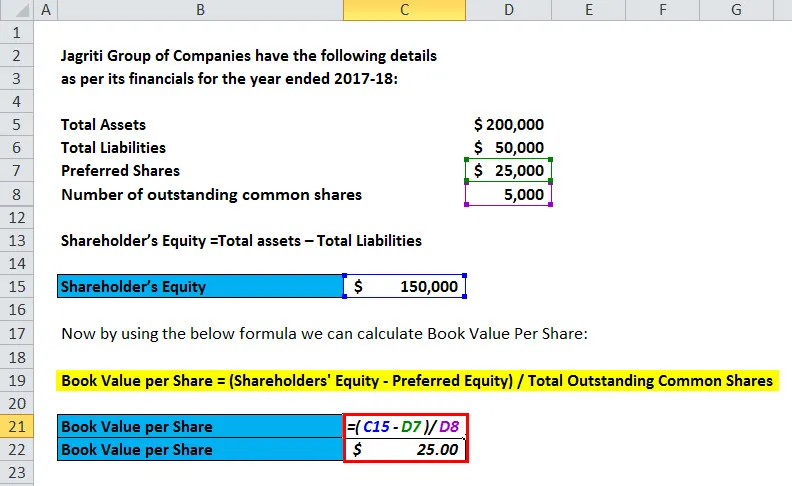

Jagriti-konsernilla on seuraavat tiedot tilinpäätökseltään päättyneeltä vuodelta 2017-18:

- Omaisuuserät yhteensä = 200 000 dollaria

- Velat yhteensä = 50 000 dollaria

- Etuosakkeet = 25 000 dollaria

- Liikkeeseen laskettujen kantaosakkeiden lukumäärä = 5000 osaketta

Siksi,

Nyt meidän on laskettava Jagriti-yritysryhmän kirjanpitoarvo osakekohtaisesti.

Kuten yllä olevassa tapauksessa voidaan nähdä, omaa pääomaa ei ole annettu, meidän on laskettava oma pääoma seuraavan kaavan avulla:

- Omaisuuserät yhteensä = 200 000 dollaria

- Velat yhteensä = 50 000 dollaria

Oman pääoman kaava

- Oma pääoma = taseen loppusumma - velat yhteensä

- Oma pääoma = 200 000–50 000 dollaria

- Oma pääoma = 1, 50 000 dollaria

Nyt meidän on laskettava, kuinka paljon tavalliset osakkeenomistajat saavat omaa pääomaa. Joten meidän on vähennettävä ensisijaiset osakkeet omaan pääomaan.

Siksi,

Oma pääoma = Oma pääoma - etuoikeutettu osake

- Kansainvälinen oma pääoma = 1, 50 000–25 000 dollaria

- Kansainvälinen oma pääoma = 1, 25 000 dollaria

Nyt käyttämällä alla olevaa kaavaa, voimme laskea kirjanpitoarvon osakekohtaisesti:

Osakekohtainen kirjanpitoarvo = (oma pääoma - ensisijainen oma pääoma) / ulkona olevien kantaosakkeiden kokonaismäärä

- Kirjanpitoarvo osakkeelta = 1, 50 000–25 000 dollaria / 5000

- Osakekohtainen kirjanpitoarvo = 1, 25 000 dollaria / 5000

- Kirjanpitoarvo / osake = 25 dollaria

Jagriti-konserniyhtiöiden osakkeen kirjanpitoarvo on 25 dollaria

Osakkeen kirjanpitoarvokaava - esimerkki 3

Laske osakekohtainen kirjanpitoarvo Anand-konsernille käyttämällä seuraavia saatavissa olevia otteita:

- Lyhytaikaiset varat = 70 000 dollaria

- Pitkäaikaiset varat = 230 000 dollaria

- Lyhytaikaiset velat = 60 000 dollaria

- Pitkäaikaiset velat = 30 000 dollaria

- Etuosakkeet = 45 000 dollaria

- Liikkeeseen laskettujen kantaosakkeiden lukumäärä = 3500 osaketta

Osakekohtaisen kirjanpitoarvon laskemiseksi tarvitsemme omaa pääomaa, joka voidaan laskea seuraavasti:

- Varat yhteensä = Lyhytaikaiset + Pysyvät vastaavat

- Velat yhteensä = Lyhytaikaiset velat + Pitkäaikaiset velat

Oma pääoma = taseen loppusumma - velat yhteensä

- Oma pääoma = (lyhytaikaiset + pitkäaikaiset varat) - (lyhytaikaiset velat + muut kuin velat)

- Oma pääoma = (70 000 dollaria + 230 000 dollaria) - (60 000 dollaria + 30 000 dollaria)

- Oma pääoma = 3 000 - 90 000 dollaria

- Oma pääoma = 2, 10 000 dollaria

Nyt käyttämällä alla olevaa kaavaa voimme laskea kirjanpitoarvon osakekohtaisesti:

Osakekohtainen kirjanpitoarvo = (oma pääoma - ensisijainen oma pääoma) / ulkona olevien kantaosakkeiden kokonaismäärä

- Osakekohtainen kirjanpitoarvo = (2 10 000–45 000 dollaria) / 3500

- Osakekohtainen kirjanpitoarvo = 47, 14 dollaria

Jagriti-konserniyhtiöiden osakkeen kirjanpitoarvo on 47, 14 dollaria .

Selitys

Osakekohtaista kirjanpitoarvoa voidaan käyttää yrityksen osakekohtaisen arvon laskemiseen. Laskelma perustuu kantaosakkeenomistajien käytettävissä olevaan pääomaan maksettujensa velkojen ja etuoikeutettujen osakkeenomistajien maksaman määrän perusteella, joista yhtiö on lain mukaan velvollinen. Joten edes osakkeen kirjanpitoarvossa etuoikeutetut osakkeet vähennetään omasta pääomasta.

Yrityksen kirjanpitoarvoa kutsutaan myös omaksi pääomaksi. Se voidaan laskea vähentämällä velat kokonaisvaroista.

Siksi oma pääoma = taseen loppusumma - velat yhteensä

Ja kirjanpitoarvo / osake = (oma pääoma - ensisijainen oma pääoma) / ulkona olevien kantaosakkeiden kokonaismäärä. Edellä mainitut tiedot löytyvät yhtiön taseesta.

Osakekohtaisen kirjanpitoarvon merkitys ja käyttö

Sijoittajat voivat käyttää osakekohtaista kirjanpitoarvoa määrittäessään yhtiön oman pääoman verrattuna yhtiön nykyiseen markkina-arvoon, eli osakkeen nykyiseen hintaan. Oletetaan esimerkiksi, että Anand Ltd käy kauppaa tällä hetkellä 30 dollarilla. Mutta sen kirjanpitoarvo on 15 dollaria. Tämä osoittaa, että Anand Ltd: n osakekanta myydään kaksinkertaisena, ts. 2 kertaa omaa pääomaa. Edellä olevaa esimerkkiä käytetään arvostusmenetelmissä eli moniarvoisessa arvossa (hinta kirjanpitoarvoon tai P / B) tai suhteellisessa arvostamisessa. Tässä kaavassa nimittäjää käytetään kirjanpitoarvoa osakkeelta. Osakkeen nykyinen markkinahinta heijastaa osakekannan kasvupotentiaalia toisin kuin sen kirjanpitoarvo. Osakekohtaista kirjanpitoarvoa voidaan käyttää yritysten suhteellisessa arvostuksessa. Hinta / kirjanpitoarvo, joka on merkitty myös P / B, Yhtiön kantaosuuden arvo voidaan määrittää käyttämällä kirjanpitoarvoa osakkeelta tai yhtiön B hinta / kirjanpitoarvo-suhdetta tai toimialasuhdetta.

Osakekohtaista kirjanpitoarvoa voidaan käyttää myös laskettaessa oman pääoman tuottokaavaa, jota kutsutaan myös ROE: ksi. Näin on silloin, kun ROE lasketaan osakekohtaisesti.

ROE voidaan laskea jakamalla osakkeenomistajien oma pääoma nettotuloista. ROE / osake = (nettotuotto / osake tai EPS) / kirjanpitoarvo / osake. Osakekohtaista nettotuloa kohti viitataan osakekohtaiseen tulokseen tai osakekohtaiseen tulokseen. Kuten yllä on osoitettu, artikkelissa kirjanpitoarvo osakekohtaisesti ilmaistaan osakekohtaisesti osakepääoman perusteella.

Osakkeen kirjanpitoarvolaskin

Voit käyttää seuraavaa kirjanpitoarvoa osakkeelta -laskuria

| Oma pääoma | |

| Ensisijainen oma pääoma | |

| Ulkona olevien kantaosakkeiden kokonaismäärä | |

| Kirjanpitoarvo osaketta kohti - | |

| Kirjanpitoarvo osaketta kohti - |

|

|

Osakkeen kirjanpitoarvo Excel-kaavassa (excel-mallilla)

Tässä tehdään sama esimerkki kirjanpitoarvosta osaketta kohden Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä eli oma pääoma ja ensisijainen oma pääoma

Voit helposti laskea kirjanpitoarvon osakkeelta käyttämällä kaavaa tarjoamassa mallissa.

Tässä mallissa meidän on ratkaistava kirjanpitoarvo osaketta kohden

Siksi laskemme ensin omaa pääomaa käyttämällä oman pääoman kaavaa.

Nyt aiomme laskea kirjanpitoarvon osakkeelta kaavan avulla

Suositellut artikkelit

Tämä on opas kirjanpidollista arvoa / osakekaavaan. Tässä keskustelemme sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös kirjanpitoarvoosakkeen laskurin ja ladattavan excel-mallin.

- Painotettu keskiarvo

- Oman pääoman tuotto (ROE) -kaava

- Retentio-suhteen kaava

- Tulevaisuuden arvokaava

- Osakkeet erinomainen kaava