Osa 8 - Työntekijöiden osakeoptiot

Viimeisessä opetusohjelmassamme olemme ymmärtäneet muunnettavat ominaisuudet. Tässä artikkelissa opitaan työntekijöiden osakeoptioista.

Vaihe 8: Laske 'rahassa' -optio-oikeudet

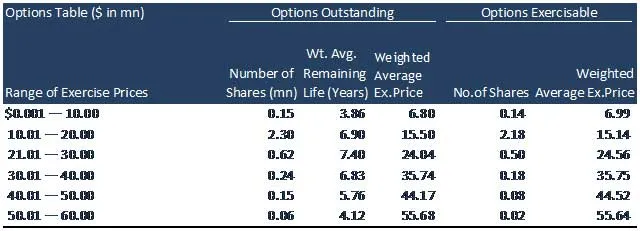

Edellä mainitun pääomarakenteen lisäksi ABC on laskenut liikkeeseen myös alla olevia työntekijöiden optio-oikeuksia.

Mitä työntekijöiden osakeoptiot ovat?

Työntekijöiden osakeoptiot ovat osto-optioita yhtiön osakekannasta, joka annetaan muuna kuin käteissuorituksena. Optio-oikeuden rajoituksilla (kuten oikeuden syntyminen ja rajoitettu siirrettävyys) yritetään mukauttaa omistajan etu liiketoiminnan osakkeenomistajien etuihin. Jos yhtiön osake nousee, optio-oikeuksien haltijat saavat yleensä välittömän taloudellisen hyödyn. Tämä antaa työntekijöille kannustimen käyttäytyä tavalla, joka nostaa yhtiön osakehintaa.

Työntekijöiden osakeoptioita tarjotaan pääosin johdolle osana heidän johtoryhmän palkkioita. Niitä voidaan tarjota myös muun kuin toimeenpanevan tason henkilöstölle, etenkin yrityksille, jotka eivät vielä ole kannattavia, siltä osin kuin heillä on muutama korvauskeino. Vaihtoehtoisesti työntekijöiden osakeoptioita voidaan tarjota muille kuin työntekijöille: toimittajille, konsultteille, lakimiehille ja tarjoajien palveluiden tarjoajille. Työntekijöiden osakeoptiot ovat samanlaisia kuin optio-oikeudet, jotka ovat yrityksen liikkeeseen laskemia optio-oikeuksia oman osakkeensa suhteen.

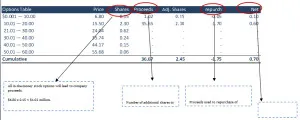

Omat osakkeet -menetelmä liikkeeseen lasketun uuden osakkeen lukumäärän laskemiseksi.

Tämä menetelmä olettaa, että tuotot, jotka yritys saa rahat-optio-oikeuksien käytöstä, käytetään kantaosakkeiden hankkimiseen markkinoilta. Jotta noudatettaisiin yleisesti hyväksyttyjä kirjanpitoperiaatteita (GAAP), yrityksen on käytettävä oman pääoman ehtoista menetelmää laskettaessa laimennettua osakekohtaista tulostaan (EPS).

Mahdollisesti syntyvien uusien osakkeiden netto lasketaan ottamalla huomioon rahasto-optioiden ostamien osakkeiden lukumäärä ja vähentämällä sitten kantaosakkeiden lukumäärä, jonka yritys voi ostaa markkinoilta optiolla. Tämä lisää nimittäjän osakkeiden kokonaismäärää ja alentaa EPS-lukua.

Oletetaan esimerkiksi, että yrityksellä on tällä hetkellä rahan vaihto-optioita, jotka kattavat 10 000 osaketta 50 dollarin merkintähinnalla. Jos nykyinen markkinahinta on 100 dollaria, optiot ovat rahat-osuuksia ja kassamenetelmän perusteella ne on lisättävä laimennettuun EPS-nimittäjään. Yrityksen saamat tuotot ovat 500 000 dollaria (50 x 10 000 dollaria), mikä antaa heille mahdollisuuden ostaa takaisin 5000 osaketta markkinoilta (500 000 dollaria / 100 dollaria). Siksi uusien osakkeiden netto on 5 000 (10 000 optio-osaketta - 5 000 ostettua osaketta).

Suositellut kurssit

- Lääketeollisuuden kurssin luottotutkimus

- Shopper Stop -luottotutkimusohjelma

- CFA-laskinharjoittelupaketti

- CFA: n tason 1 etiikan verkkokurssi

Miksi optioita käytetään omaan pääomamenetelmään

Kun työntekijöille annetaan osakeoptioita tai rajoitettuja osakkeita, he eivät usein saa hallintaa osake- tai optio-oikeuksista tietyn ajanjakson ajan. Tätä ajanjaksoa kutsutaan oikeuden syntymisajaksi ja se on yleensä 3 - 5 vuotta. Ansaintajakson aikana työntekijä ei voi myydä tai siirtää osaketta tai optioita. Liikkeeseen laskettuja optioita tunnetaan jäljellä olevina optioina. Ansaintajakson jälkeen työntekijä voi kuitenkin myydä optio-oikeuksiaan, joita kutsutaan optioiksi. Siksi analyysin tulisi sisältää vain ne optio-oikeudet, joita työntekijä voi käyttää, ja muuntaa ne osakkeiksi (Optioita voidaan käyttää).

ABC: ssä jäljempänä on esitetty laskelmat rahan sisäisistä optioista, jotka on tehty käyttämällä Optioita toteutettavissa.

Yllä olevasta taulukosta annetaan optio-oikeuksien vuoksi netto 0, 70 miljoonaa osaketta.

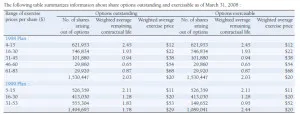

Tehtävä: Infosys-asetusten taulukko

Alla on ote Infosys-vaihtoehtotaulukosta vuoden 2008 vuosikertomuksesta. Käytä Infosys-järjestelmän nykyistä markkinahintaa (Rs2 450 / osake) ja laske alla olevan taulukon avulla osakeoptioiden vaikutus osakekantaan.

Käytä vaihtokurssia 1 dollari = Rs46

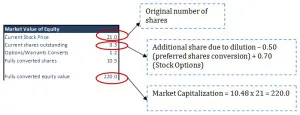

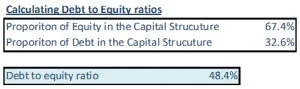

oma pääoma

velka

Kokonaispääoma = velka + oma pääoma

Kokonaispääoma = 220, 0 + 106, 4 = 326, 4

Edellä olevia osuuksia käytetään laskemaan painotetut keskimääräiset pääomakustannukset (WACC).

Mitä seuraavaksi

Tässä artikkelissa olemme ymmärtäneet painotetun keskimääräisen pääomakustannuksen (WACC) laskentaperusteen. otamme yksityiskohtaisen videon WACC: stä seuraavassa artikkelissamme. Siihen asti onnellinen oppiminen!

Suositellut artikkelit

Tässä on artikkeleita, joiden avulla saat lisätietoja työntekijöiden osakeoptioista, joten käy vain linkin läpi.

- Mikä on vaihtovelkakirjalainojen erot?

- Onko osakevaihto oikein sinulle? Hyvät ja huonot puolet

- Opi 21 tärkeätä osake futuurikaupan strategiaa

- Tärkeät osakemarkkinakaaviot