Ero velan ja oman pääoman välillä

Sana 'velka' tarkoittaa lainattua määrää, jota käytetään liiketoiminnassa laajentumiseen, lyhytaikaisten toimintakulujen kattamiseen, mihin tahansa maksutarkoitukseen jne. 'Pääomalla' tarkoitetaan yhtiön järjestäjien tai osakkeenomistajien rahoittamaa rahastoa ja sitä edustaa yrityksen siemenpääomaa, jonka kautta liiketoiminta aloitettiin ensimmäisen kerran. Tarkastellaan velkaa vs. omaa pääomaa yksityiskohtaisesti tässä viestissä.

Velkojen tai lainojen merkitys:

Velkaa voidaan rahoittaa lainoilla tai velkakirjoilla. Lainat voivat rahoittaa kaikki rahoituslaitokset tai pankit tai muut osapuolet vakuudettomilla lainoilla. Vakuudettomat lainat ovat lainoja, joilla lainanantajilla ei ole lainojen myöntämisvaltuuksia ja korko on erittäin korkea, ja se sisältää vähemmän säännöksiä verrattuna vakuutettuihin lainoihin. Rahoituslaitoksen joukkovelkakirjalainat tai lainat tunnetaan vakuudellisina lainoina, ja niitä noudatetaan tiettyjä määräyksiä, jotka maan keskuspankki ohjaa. Se sisältää markkinoilla vallitsevan kiinteän koron. Joukkovelkakirjalainoilla (tai joukkovelkakirjalainoilla) tai pankkilainoilla on ennalta päätetty korko, joka lainanottajan on maksettava kuukausittain / neljännesvuosittain molempien osapuolten päättämällä tavalla. Koron ja pääoman maksulla ei ole mitään yhteyttä yrityksen luonteeseen ja kannattavuuteen; velkakirjojen haltijoilla on kiinteä korko, joka tunnetaan kuponkikorkona, kunnes koko laina on maksettu takaisin. Velka voi olla kahta tyyppiä hallussaan luonteensa mukaan. Lyhytaikainen ja pitkäaikainen. Mahdolliset lainat, jotka on otettu alle vuoden vuodeksi, tunnetaan lyhytaikaisina lainoina ja yli vuoden kestäneet lainat tunnetaan pitkäaikaisina lainoina.

Oma pääoma:

Toisaalta omaa pääomaa rahoittavat yhtiön osakkeenomistajat ja he ottavat kaiken liiketoiminnan riskin, kuten jos liiketoiminta kärsii tappioita, osakkeenomistajilla on oikeus ottaa riski ja tappiot määrä veloitetaan osakkeenomistajan rahastosta. Voiton tapauksessa osakkeenomistajat voivat saada osinkoa. Oma pääoma voidaan edelleen jakaa kahteen tyyppiin eli. Etuosakkeet ja pääomanomistajat. Etuosakkeenomistajilla on erityisiä oikeuksia pääomaosakkeenomistajiin nähden, kuten jos osakkeenomistajalle jää voittoa, etuoikeusosakkailla on oikeus jakaa voitto ennen oman pääoman ehtoisia osakkeenomistajia. Mutta toisaalta pääoman omistajilla on äänioikeus toisin kuin etuoikeutettuilla osakkeenomistajilla.

Liiketoiminnan velan ja oman pääoman analyysi :

Velkakonsepti on kuin uhka yritykselle, koska kaikenlainen liiketoiminta on kerrostettu erilaisilla epävarmuustekijöillä, laskusuhdanteen aikana yritys ei yleensä tuota tervettä voittoa ja useimmissa tapauksissa se kohtaa useita haasteita. ylläpitää voittojaan. Marginaali on aina vaikeuksissa ja liiketoiminta on riippuvainen volyymin kasvusta. Joten jos liiketoimintaa rahoitetaan suurella velalla ja matalalla pääomalla, liiketoiminnan on maksettava korkeat korkokustannukset heikosta kannattavuustilanteesta, ja osakkeenomistajien on pakko kärsiä näissä tilanteissa. Tietyn velan määrän oletetaan kuitenkin olevan terve, johtuen liiketoimintaan liittyvästä riskistä. Analyytikoiden mukaan oman pääoman plus varannon tulisi olla suurempi tai yhtä suuri kuin lainan kokonaismäärä (sekä pitkäaikainen että lyhytaikainen). Velkaantumisaste omaan pääomaan mitataan D / E-suhteella, joka saadaan -

Velkaantumisaste = Pitkäaikaiset velat + Lyhytaikaiset velat / Oma pääoma + Osakkeenomistajan varannot . Terveen D / E-suhteen oletetaan olevan 1 tai pienempi.

Velka vs. osakeinfot

Alla on 5 suurinta eroa velan ja oman pääoman välillä

Keskeiset erot velan ja oman pääoman välillä

Sekä velka vs. oma pääoma ovat suosittuja valintoja markkinoilla; keskustelemme joistain suurimmista eroista velan ja oman pääoman välillä:

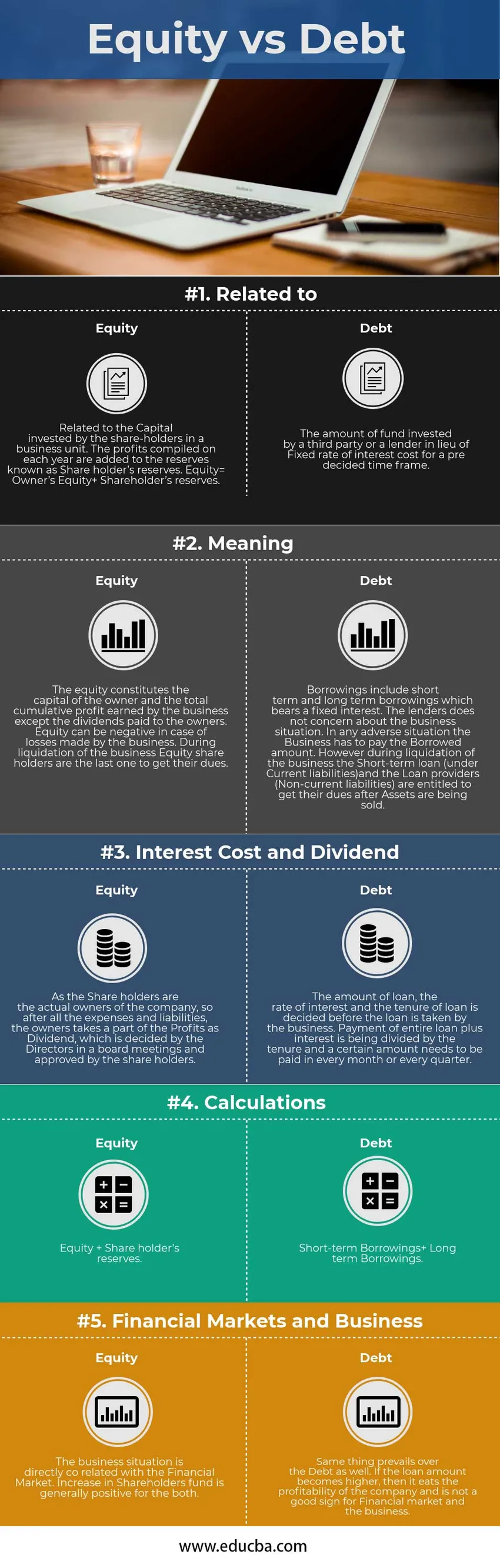

- Vaikka molemmat velat vs. oma pääoma kuuluvat taseen vastattavaa-puolelle, ominaisuudet ovat luonteeltaan täysin erilaisia. Oma pääoma liittyy yhtiön omistajaan, kun taas velka liittyy yhtiön lainanantajaan.

- Velka voi olla nolla, mutta omaa pääomaa ei voi koskaan olla nolla, ellei yritys mennä selvitystilaan

- Etusija annetaan lainan tarjoajalle, koska ne ovat yleensä yrityksen ulkopuolisia osapuolia, kun taas oma pääoma maksaa maksunsa kaikkien kulujen ja velkojen suorittamisen jälkeen.

Head to Head -vertailu velan ja oman pääoman välillä

Alla on ylin vertailu velan ja pääoman välillä

| Velan ja oman pääoman vertailun perusta | oma pääoma | velka |

| Liittyen | Liittyy pääomaan, jonka osakkeenomistajat ovat sijoittaneet liiketoimintayksikköön. Joka vuosi kerättävät voitot lisätään rahastoihin, joita kutsutaan osakkeenomistajien rahastoiksi. Oma pääoma = Oma pääoma + Osakkeenomistajan rahastot. | Rahaston määrä, jonka kolmas osapuoli tai lainanantaja on sijoittanut kiinteän korkokustannuksen sijasta ennalta määrätyssä ajassa. |

| merkitys | Oma pääoma muodostaa omistajan pääoman ja liiketoiminnan kokonaistuloksen, lukuun ottamatta omistajille maksettuja osinkoja. Oma pääoma voi olla negatiivinen, jos liiketoiminta aiheuttaa tappioita. Yhtiön osakkeenomistajat ovat viimeksi hankkineet maksun liiketoiminnan selvitystilassa. | Lainat sisältävät lyhytaikaiset ja pitkäaikaiset lainat, joihin liittyy kiinteä korko. Lainanantajat eivät ole huolissaan liiketoimintatilanteesta. Epäedullisessa tilanteessa yrityksen on maksettava Lainattu määrä. Yrityksen selvitystilassa lyhytaikaisella lainalla (lyhytaikaiset velat) ja lainanantajalla (pitkäaikaiset velat) on kuitenkin oikeus saada maksunsa omaisuuserien myynnin jälkeen. |

| Korkokustannukset ja osingot | Koska osakkeenomistajat ovat yhtiön todellisia omistajia, niin kaikkien kulujen ja vastuiden jälkeen omistajat ottavat osan osingosta voitosta, jonka johtajat päättävät hallituksen kokouksessa ja hyväksyvät osakkeenomistajien toimesta. | Lainan määrä, korko ja lainan voimassaoloaika päätetään ennen kuin yritys ottaa lainan. Koko lainan ja korkojen maksaminen jaetaan omistusoikeuden mukaan, ja tietty määrä on maksettava kuukausittain tai vuosineljänneksittäin. |

| laskelmat | Oma pääoma + osakkeenomistajan rahastot | Lyhytaikaiset lainat + Pitkäaikaiset lainat |

| Rahoitusmarkkinat ja liiketoiminta | Liiketoimintatilanne liittyy suoraan rahoitusmarkkinoiden kanssa. Osakkeenomistajarahaston lisäys on yleensä positiivinen molemmille. | Sama asia pätee myös velaan. Jos lainasumma kasvaa, se menee yrityksen kannattavuuteen eikä ole hyvä merkki rahoitusmarkkinoille ja liiketoiminnalle. |

Velka vs. oma pääoma - lopulliset ajatukset

Velka vs. oma pääoma on kaksi rinnakkaista käsitettä, joista oli yleinen, ja sillä on suuri merkitys nykyajan yrityksissä. Velat tai lainat ovat hyvin erilaisia kuin osakerahasto tai osakasrahasto, koska ne molemmat ovat luonteeltaan erilaisia ja myös niillä on erilaisia piirteitä.

Suositeltava artikkeli

Tämä on ollut opas suurimpaan eroon velan ja oman pääoman välillä. Tässä keskustellaan myös Velka vs. Oma pääoma -eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita -

- Velat vs. varat

- Varastot vs. joukkovelkakirjojen erot

- Vuotuinen korko vs. korko

- Rahapolitiikan ja finanssipolitiikan vertailu

- Varastot vs. sijoitusrahastot: Edut

- Veloitus vs. luotto: erot

- Omavaraisuusaste (esimerkkejä Excel-mallilla)