Velkapalvelun kattavuusasteen kaava (sisällysluettelo)

- Velkapalvelun kattavuusasteen kaava

- Esimerkkejä velkapalvelun kattavuusasteen kaavasta (Excel-mallilla)

- Velkapalvelun kattavuusasteen kaavalaskin

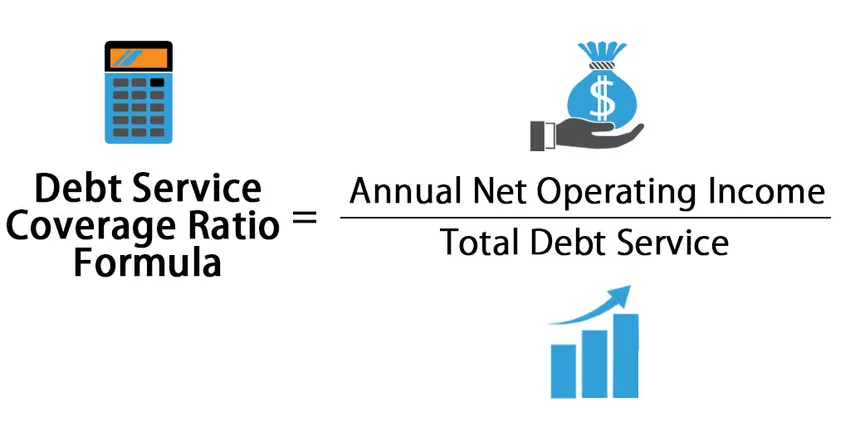

Velkapalvelun kattavuusasteen kaava

Lainanhoitosuhde, kuten nimensä mukaan viittaa, on käteismäärä, joka yrityksen on hoidettava / maksettava nykyiset velkasitoumuksensa (velan korko, pääomamaksu, vuokrasopimus jne.). Se lasketaan jakamalla yhtiön nettotulos kyseisen vuoden velkavelvoitteilla.

Tässä on velkapalvelun kattavuusasteen kaava -

Debt Service Coverage Ratio (DSCR) = Annual Net Operating Income / Total Debt Service

Nettotuotot ovat tuloja, jotka jäävät, kun kaikki toimintakulut on maksettu. Tuloslaskelmassa se on otsikon alla EBIT (tulos ennen korkoja ja veroja). Kokonaisvelanhoito on käytännössä kaikkia velaan liittyviä maksuja, jotka yrityksen on maksettava. Esimerkiksi koronmaksut, pääomamaksut ja muut velvoitteet.

Yli 1 DSCR on parempi ja antaa meille ilmoituksen, että yrityksellä on tarpeeksi rahaa velan hoitamiseen. Yleisesti ottaen, mitä korkeampi DSCR, sitä parempi se on yritykselle.

Esimerkkejä velkapalvelun kattavuusasteen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin velanhoitojärjestelmän laskentakaavan laskentatapa.

Voit ladata tämän velkapalvelun kattavuuden suhteen Formula Excel -mallin täältä - Velkapalvelun kattavuuden suhde Formula Excel -malliVelkapalvelun kattavuusasteen kaava - esimerkki # 1

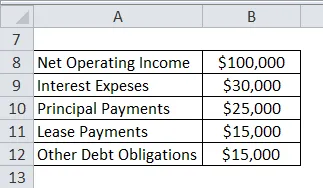

Oletetaan, että yritys A myy televisioita ja heillä on nyt 2 myymälää. He haluavat laajentua ja haluavat avata uuden myymälän, mutta heillä ei ole paljon rahaa käteen sijoittaakseen nyt. Joten he haluavat tutkia velkavaihtoehtoa ja haluavat ottaa siitä lainan. Yrityksellä on jo laina kirjoissaan, joten he ovat huolissaan siitä, että he eivät ehkä pysty saamaan uutta lainaa. Seuraavassa on yksityiskohdat heidän taloudesta:

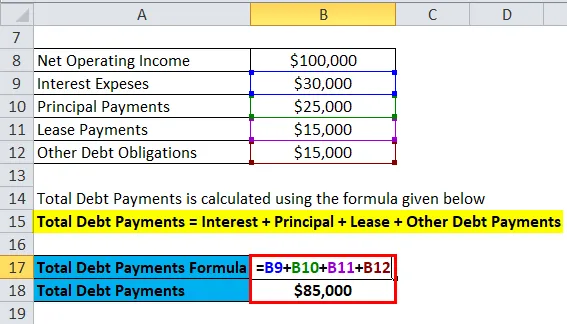

Velkamaksujen kokonaismäärä lasketaan alla olevan kaavan avulla

Velkasummat yhteensä = korko + pääoma + vuokrasopimus + muut velanmaksut

- Kokonaisvelkamaksut = 30 000 dollaria + 25 000 dollaria + 15 000 dollaria + 15 000 dollaria

- Velkasummien kokonaismäärä = 85 000 dollaria

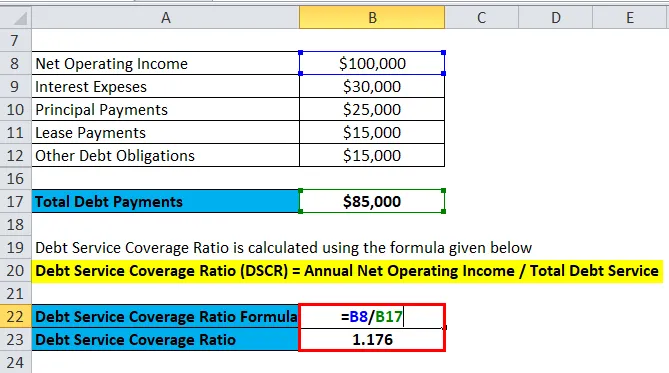

Velkapalvelun kattavuusaste lasketaan alla olevan kaavan avulla

Velkapalvelun kattavuusaste (DSCR) = Vuotuinen nettotulos / kokonaisvelkapalvelu

- DSCR = 100 000 dollaria / 85 000 dollaria

- DSCR = 1, 176

Se tarkoittaa, että heillä on tarpeeksi liikevoittoa nykyisen velan hoitamiseen, eikä heillä ole monia vaikeuksia uuden lainan saamisessa.

Velkapalvelun kattavuusasteen kaava - esimerkki 2

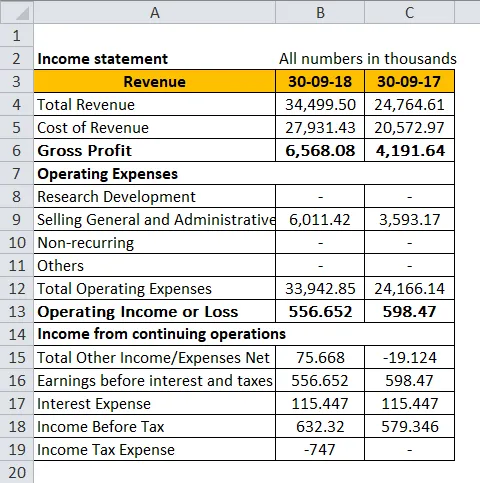

Katsotaanpa joitain käytännöllisiä esimerkkejä ja otettava joitain hyvin tunnettuja varastoja markkinoilta. Otetaan esimerkiksi Ford. Seuraava on sen tuloslaskelmakatkelma:

Lähdelinkki: https://in.finance.yahoo.com/quote/FORD/financials?p=FORD

Jos näet Fordin tuloslaskelman:

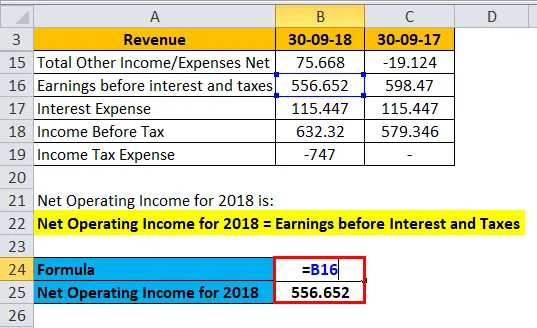

Vuoden 2018 nettotulos on:

Vuoden 2018 nettotulos = Tulos ennen korkoja ja veroja

Vuoden 2018 nettotulos = 556, 652 kt

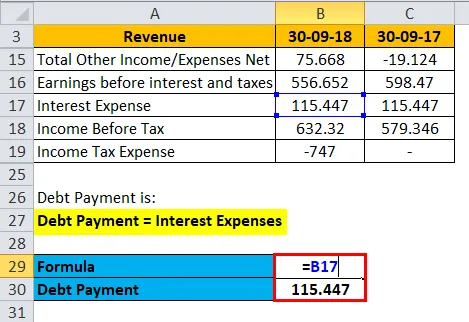

Velkamaksu on:

Velkamaksu = Korkokulut

Velkasumma = 115.447k

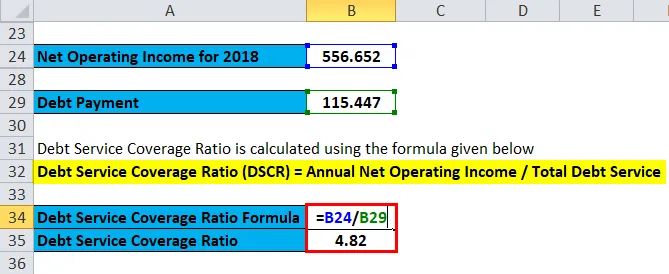

Velkapalvelun kattavuusaste lasketaan alla olevan kaavan avulla

Velkapalvelun kattavuusaste (DSCR) = Vuotuinen nettotulos / kokonaisvelkapalvelu

- DSCR = 556, 652 / 115, 447

- DSCR = 4, 82

Selitys

Jos annat lainaa jollekin, et halua, että henkilö laiminlyö sen ja menetät rahasi. Tällöin velkapalvelun kattavuusasteen kaava auttaa lainanantajaa ymmärtämään, kuinka riskialtinen lainanottaja on ja kuinka todennäköisesti hän aikoo laiminlyödä lainan. Kuten edellä selitettiin, velanhoitosuhde on mittari, joka osoittaa yrityksen kyvyn palvella velkasitoumustaan liiketoimintotuloillaan. Korkeampi suhde on aina hyvä ja osoittaa, että toiminnan tuloja on riittävästi velan hoitamiseksi. Jos velan kattavuussuhde on erittäin alhainen, paras tapa parantaa on vähentää kirjojesi lainasummaa. Tämä vähentää pääomaasi ja korkoasi, mikä puolestaan lisää suhdetta

Mutta alempi suhde ei tarkoita, että yrityksessä on jonkin verran ongelmia. Yrityksiä olisi aina vertailtava alaansa tai toimialaansa nähden. Joillakin aloilla on hyvin yleistä, että kyseessä on valtava velka, esimerkiksi ilmailualalla. Joten meidän ei pitäisi verrata heidän DCSR: tä sellaisiin yrityksiin kuten IBM, Accenture, jossa velkaa on hyvin vähemmän. Se on myös yksi kriittisimmistä suhteista analysoitaessa vipuvaikutteisen ostotapahtuman tapauksessa, koska tämä arvioi kohdeyrityksen velkakapasiteettia.

Velkapalvelun kattavuusasteen kaava ja sen käyttö

Tämä suhde on todella tärkeä, kuten useaan kertaan todettiin ymmärtääksesi, mikä on liiketoiminnan taloudellinen joustavuus etenkin kasvutilanteessa. Jos suhde on korkea, se tarkoittaa, että liiketoiminnan kyky sijoittaa ja kasvaa tulevaisuudessa on suurempi. Samoin, jos DSCR on alhainen (alle 1 tai hieman yli 1), yritysten on parannettava tätä suhdetta, muuten niiden on vaikea hankkia lainaa lainanantajilta.

Kaikilla lainanantajilla on erilainen riskihalu ja erilainen strategia mielessä, ja jotkut pitävät DSCR: ää tärkeämpänä kuin toiset. Joten he käyttävät DSCR: ää eri tavalla tekeessään lainasopimuksia lainanottajan kanssa. Lainanantajat, jotka saavat maksun takaisin vain yrityksen kassavirran kautta (kuten välirahoitusyhtiöt), keskittyvät enemmän DSCR: ään ja yleensä tekevät sopimukseen kovenantin, joka kasvaa suhteessa varmistaakseen, että rahaa tulee. Lyhyesti sanottuna, lainanantajat hallitsevat tätä suhdetta paremmin, koska ne määräävät pääoman palautuksen.

Velkapalvelun kattavuusasteen kaavalaskin

Voit käyttää seuraavaa velanhoitosuhteen laskuria.

| Vuotuinen nettotulos | |

| Kokonaisvelkapalvelu | |

| Velkapalvelun kattavuusasteen kaava | |

| Velkapalvelun kattavuusasteen kaava | = |

|

|

Suositellut artikkelit

Tämä on opas lainanhoitosuhteen laskentakaavaan. Täällä keskustellaan kuinka laskea velanhoitosuhteen laskentatapa sekä käytännön esimerkkejä. Tarjoamme myös lainapalvelun kattavuuslaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Happo-testisuhteen kaava

- Laskin merkintähintakaavalle

- Tulojen laskeminen

- Kuinka laskea laimennettu EPS?