Nykyarvokerroinkaava (sisällysluettelo)

- Nykyarvokerroinkaava

- Nykyarvokerroinlaskin

- Nykyinen arvokerroinkaava Excelissä (Excel-mallilla)

Nykyarvokerroinkaava

Nykyarvokerroinkaava:

- r = tuottoaste

- n = vuosien / jaksojen lukumäärä

Nykyarvokerroinkaavaa käytetään laskemaan kaikkien tulevien arvojen nykyarvo. Se toimii käsitteellä aika-arvo rahaa. Rahan aika-arvo on käsite, jonka mukaan tänään saatu summa on arvokkaampi kuin sama summa, joka tulevaisuudessa saadaan.

Nykyarvokertoimen kaavan johdannainen

Missä,

- PV = nykyarvo

- FV = tulevaisuuden arvo

- r = tuottoaste

- n = vuosien / jaksojen lukumäärä

Esimerkki nykyarvokerroinkaavasta

Yritys Z on myynyt tavaroita yritykselle M Rs: lle. 5000. Yritys M tarjosi yritykselle Z tarjouksen, että joko yritys M maksaa Rs. 5000 heti tai maksa Rs. 5500 kahden vuoden kuluttua. Alennusaste on 8%.

Voit ladata tämän nykyarvon tekijämallin täältä - nykyinen arvokerroinmalliNyt ymmärtääksesi kumpi näistä kaupoista on parempi, eli pitäisikö yrityksen Z ottaa R: t. 5000 tänään tai Rs. Kahden vuoden kuluttua 5500, meidän on laskettava Rs: n nykyarvo. 5500 nykyiseen korkoon ja vertaa sitten sitä Rs: ään. 5000, jos Rs: n nykyarvo. 5500 on korkeampi kuin Rs. 5000, niin on parempi, että yritys Z ottaa rahaa kahden vuoden kuluttua, muuten ottaa Rs. 5000 tänään.

- PV = FV * (1 / (1 + r) n )

- PV = 5500 * (1 / (1 + 8%) 2 )

- PV = Rs. 4715

Rs: n nykyarvona. 5500 kahden vuoden kuluttua on alempi kuin Rs. 5000, on parempi, että yritys Z ottaa R: n. 5000 tänään.

Selitys PV-tekijäkaavasta

Nykyarvolla tarkoitetaan tulevaisuuden ajankohtana tulevan kassavirran arvoa, ja nykyarvokerroin on työkalu / kaava tulevan kassavirran nykyarvon laskemiseksi. Nykyarvon käsite on hyödyllinen päätöksenteossa arvioimalla tulevan kassavirran nykyarvo. Kun otetaan huomioon tilanne, jossa joudut päättämään vastaanottamaan vai maksamaan minkä tahansa summan summaa tänään tai tulevaisuudessa, tulevien kassavirtojen nykyarvon arvioiminen auttaa tekemään tehokkaita päätöksiä vertaamalla tämän päivän kassavirtaa tulevaisuuden kassavirran nykyarvoon.

Tulevan kassavirran nykyarvo on vain tulevaisuuden kassavirran luontainen arvo. Se on edustava summa, joka ilmoittaa, että sen sijaan, että odottaisit tulevaisuuden kassavirtoja, jos haluat summan tänään, niin kuinka paljon saisitkin. Tulevien kassavirtojen nykyarvo on selvästi alhaisempi kuin tulevaisuuden kassavirrat absoluuttisessa mielessä, koska se perustuu rahan aika-arvon käsitteeseen. Rahan aika-arvon käsitteen mukaan tänään saatu raha olisi arvokkaampi kuin tulevaisuudessa saatu raha, koska tänään vastaanotettu raha voidaan sijoittaa uudelleen ansaitakseen siitä korkoa. Lisäksi tänään vastaanotetut rahat vähentävät epävarmuuden riskiä. Lyhyesti sanottuna, pidempi aika rahan vastaanottamiselle on sen nykyarvo.

Erittäin tärkeä osa nykyarvokerrointa on diskonttauskorko. Diskonttauskorko on nopeus, jolla määritetään tulevan kassavirran arvo. Diskonttokorko riippuu sijoituksen riskittömästä korosta ja riskipreemiosta. Jokainenkin kassavirta voidaan diskonttaa erilaisella diskonttokorolla odotetun inflaatiovauhdin ja riskipreemioiden vaihtelusta johtuen, mutta yksinkertaisuuden vuoksi suosimme yleensä yhtä diskonttokorkoa. Diskonttauskorko on hyvin samankaltainen kuin korko, ts. Jos sijoitat valtion arvopapereihin, korot ovat alhaiset, koska sitä pidetään riskittömänä, samoin kuin koronkorot ovat korkeammat kuin valtion vakuudet korkeamman riskin vuoksi kuin valtion arvopaperi, ja samoin erilaisissa luottoluokituksissa olevien yritysten talletuksissa.

Siksi riskialttiiden sijoitusten diskonttauskorko on korkeampi, koska se tarkoittaa, että sijoittaja odottaa suurempaa tuottoa riskialtiselta sijoitukselta.

Nykyarvokerroinkaavan merkitys ja käyttö

Nykyarvon käsite on erittäin hyödyllinen pääoman budjetointitekniikoihin perustuvien päätösten tekemisessä tai sijoituksen oikean arvon saavuttamiseksi. Siksi on tärkeää niille, jotka osallistuvat päätöksentekoon pääomabudjetoinnin perusteella, laskea sijoitusten, yritysten arvoa jne.

Nykyarvokerroinkaava toimii myös pohjana muille monimutkaisille kaavoille monimutkaisempien päätösten tekemiselle, kuten sisäinen tuottoprosentti, diskontattu takaisinmaksu, nykyinen nettoarvo jne. Se on hyödyllinen myös esimerkiksi ihmisen jokapäiväisessä elämässä ymmärtää asuntolainan EMI: n nykyarvo tai kiinteätuottoisen sijoituksen nykyarvo jne.

Nykyarvokerroinlaskin

Voit käyttää seuraavaa nykyarvokerroinlaskuria

| R | |

| n | |

| PV-tekijän kaava | |

| PV-tekijän kaava | = |

|

|||||

| = |

|

Nykyinen arvokerroinkaava Excelissä (Excel-mallilla)

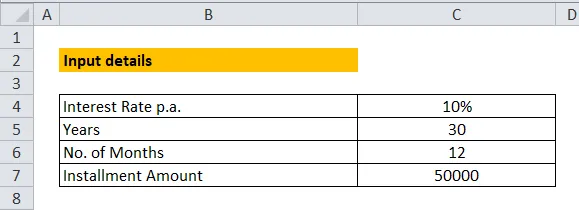

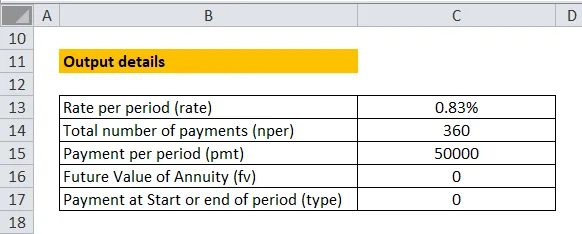

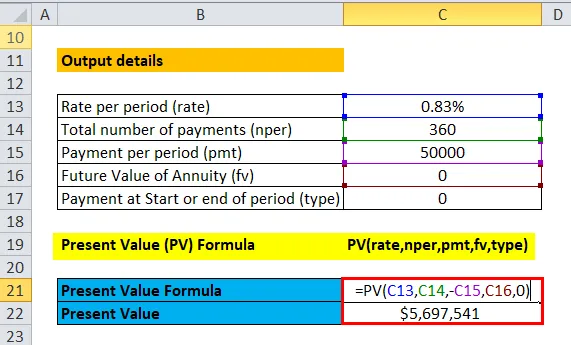

Tässä esimerkissä olemme yrittäneet laskea asuntolaina-EMI: n nykyarvon käyttämällä PV-tekijäkaavaa. Kuten b kuvassa, oletamme, että vuotuinen korko on 10% ja kuukausittainen EMI-erä 30 vuotta. Osaerän oletetaan olevan Rs. 50000.

Nykyarvon laskemiseksi käyttämällä PV Factor -kaavaa in excel, meidän on ymmärrettävä kaavan komponentit. Seuraavassa on PV-kaavan komponentit:

Korko - korko on korko tai diskonttokorko, jota käytetään tulevan kassavirran diskonttaamiseen. Kuten aiemmin todettiin, kassavirralle voi olla erilainen korko eri ajanjaksoina inflaation ja riskipreemion perusteella, mutta yksinkertaisuuden vuoksi käytämme yhtä korkoa kassavirtojen diskonttaamiseen eri aikaväleillä.

Huomaa, että käytetyn koron on oltava ajanjakson ajan, esimerkissämme oletamme, että korko on 10% vuodessa, mutta EMI: n muodossa kassavirta tapahtuu kuukausittain, joten jaoimme 10% vuoteen 12 mennessä, jotta saadaan kuukausittainen korko eli korko jaksolta.

NPER - NPER on maksujen kokonaismäärä. Esimerkissämme olemme kertoneet 30 vuotta 12 kuukaudella vuosittain saadaksesi kokonaismäärät maksut.

PMT - PMT tarkoittaa maksua jaksolta. Esimerkissämme Rs. 50 000 EMI on maksettava kuukausittain, joka maksetaan jaksolta.

FV - FV tarkoittaa annuiteetin tulevaisuuden arvoa. Se tarkoittaa kauden lopussa saatavaa arvoa. 'FV': n syöttäminen on valinnaista, ja jos se jätetään tyhjäksi, sen katsotaan olevan 0.

Tyyppi - Tyyppi auttaa määrittämään, alkavatko maksut kauden alussa vai lopussa. Jos kirjoitat '0', maksu otetaan huomioon kauden lopussa, kun taas '1': lle se katsoo, että maksut on suoritettu kauden alussa. On myös valinnaista antaa syöttö tyypille, ja jos se jätetään tyhjäksi, sen katsotaan olevan 0.

Nyt laskeaksesi nykyarvon excelissä, käytä PV-tekijäkaavaa, ts. PV (korko, nper, pmt, fv, tyyppi)

Suositellut artikkelit

Tämä on opas nykyarvon kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös nykyarvokerroinlaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä myyntisaamisten liikevaihtokaavasta

- Suurimmat erot - kasvu- ja arvokanta

- Opas yrityskulttuuriin ja arvoihin

- Esimerkkejä päätearvosta dcf