Kattavuussuhteen kaava (sisällysluettelo)

- Kattavuussuhteen kaava

- Esimerkkejä kattavuussuhteen kaavasta

- Peittoasteen kaava Excelissä (Excel-mallilla)

Kattavuussuhteen kaava

Kattavuusaste on mittausryhmä, jolla selvitetään tietyn yrityksen kyky palvella velkaa ja taloudellista sitoumusta, kuten korkomaksuja ja velkoja maksaa takaisin tietyllä hetkellä. Korkean suhteen arvo osoittaa suurta kykyä, kun taas alhainen arvo tarkoittaa vähemmän kykyä. Monien tekijöiden katsotaan tutkivan tätä, kuten nettotulot, korot, taseen loppusumma, maksamatta olevat velat jne. Alhainen suhde ei aina tarkoita kapasiteetin pienenemistä. Muut taloudelliset ehdot ovat soveltuvin osin, kuten likviditeetti, vakavaraisuus. Vaikka kattavuussuhteita on monen tyyppisiä, sijoittajat käyttävät markkinoilla yleensä kolmea suhdetta.

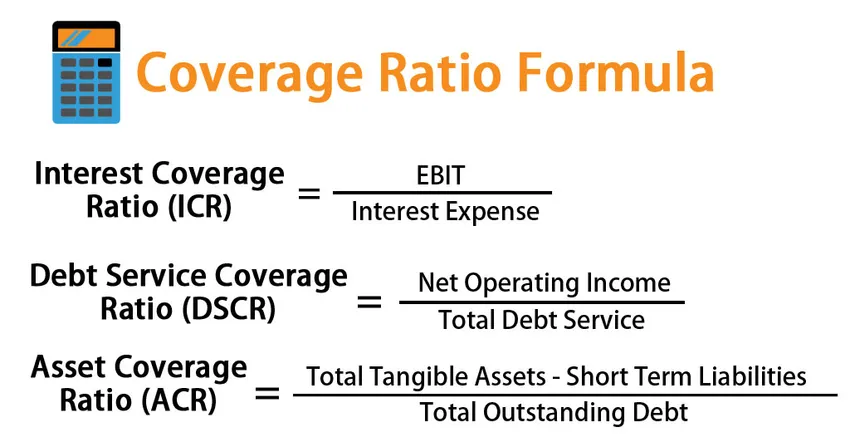

# 1 - korkokatteen suhde

Tätä kutsutaan myös ajan korko-osuussuhteeksi. Se on yrityksen kyky maksaa takaisin korot tietyltä velalta annetussa ajassa.

Interest Coverage Ratio (ICR) = EBIT / Interest Expense

# 2 - Velkapalvelun kattavuusaste

Tämä on kyky maksaa yrityksen koko velanhoito. Tätä laskettaessa pääoma + korot otetaan huomioon tulevalle kaudelle myös tuloslaskelmassa. Se voidaan laskea seuraavalla kaavalla.

Debt Service Coverage Ratio (DSCR) = Net Operating Income / Total Debt Service

# 3 - omaisuuden kattavuussuhde

Tämä on kyky maksaa täydellinen velkapalvelu yrityksen varojen saamisesta. Varat ovat aineellisia hyödykkeitä, kuten maata, koneita, infrastruktuureja, taloja jne., Jotka sisältyvät taseeseen. Se voidaan laskea seuraavalla kaavalla.

Asset Coverage Ratio (ACR) = (Total Tangible Assets – Short Term Liabilities) / Total Outstanding Debt

Esimerkkejä kattavuussuhteen kaavasta

Voit ladata tämän kattavuussuhteen Formula Excel -mallin täältä - kattavuussuhteen Formula Excel -mallinKattavuussuhde - esimerkki # 1

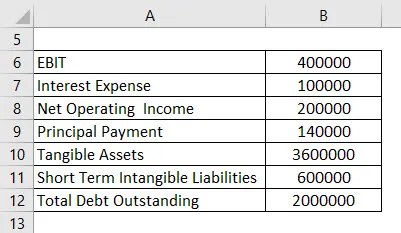

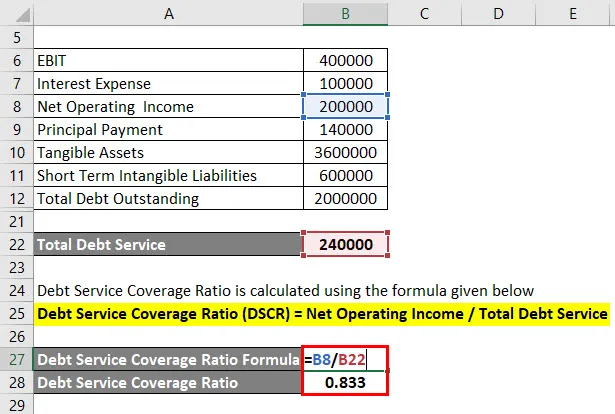

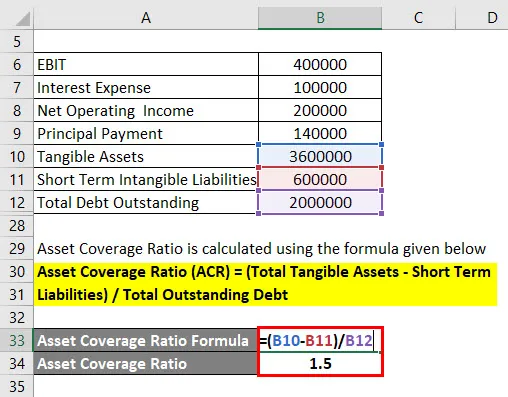

ABC on pieni kauneustuotteiden yritys. Sen liiketulos on 40000 Rs ja vastaavat koronmaksut 100000. Sama yritys tuottaa voittoa 200 000 Rs neljännesvuosittain ja sen neljännesvuosittainen pääoma on 140000. Yhtiö ABC: llä on aineellisia hyödykkeitä RS.3600000 ja sillä on veronmaksuja 600000 arvolla ja yrityksen kokonaisvelka on 2000000. Laske kattavuusaste seuraavien tietojen avulla.

Ratkaisu:

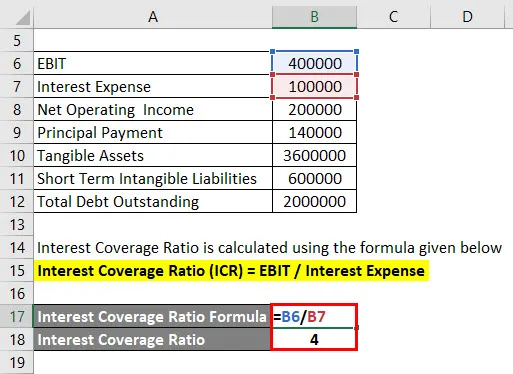

Korkokateaste lasketaan alla olevan kaavan avulla

Korkokatteen suhde (ICR) = EBIT / korkokulut

- Korkokatteen suhde = 400000/100000

- Korkokatteen suhde = 4

Mikä osoittaa, että ABC: n velkaantumisaste on hyvä.

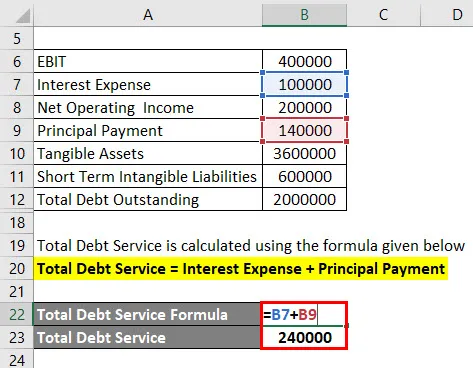

Kokonaisvelkapalvelu lasketaan alla olevan kaavan avulla

Kokonaisvelkapalvelu = korkokulut + pääoma

- Kokonaisvelkapalvelu = 100000 + 140000

- Kokonaisvelkapalvelu = 240000

Velkapalvelun kattavuusaste lasketaan alla olevan kaavan avulla

Velkapalvelun kattavuusaste (DSCR) = Nettotuotto / Koko velkapalvelu

- Velkapalvelun kattavuussuhde = 200000/240000

- Velkapalvelun kattavuusaste = 0, 833

Mikä osoittaa, että ABC: n velkakatetta on vähemmän.

Omaisuuden kattavuussuhde lasketaan alla olevan kaavan avulla

Varojen kattavuusaste (ACR) = (aineelliset hyödykkeet yhteensä - lyhytaikaiset velat) / jäljellä oleva velka

- Omaisuuden kattavuussuhde = (3600000 - 600000) / 2000000

- Omaisuuden kattavuussuhde = 1, 5

Mikä osoittaa ABC: n omaisuuden kattavuuden optimaalisen kapasiteetin.

Kattavuussuhteen kaava - esimerkki 2

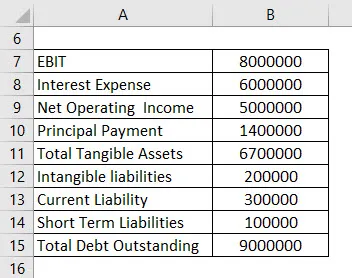

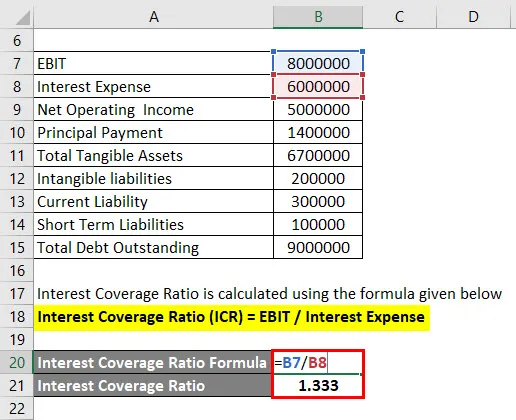

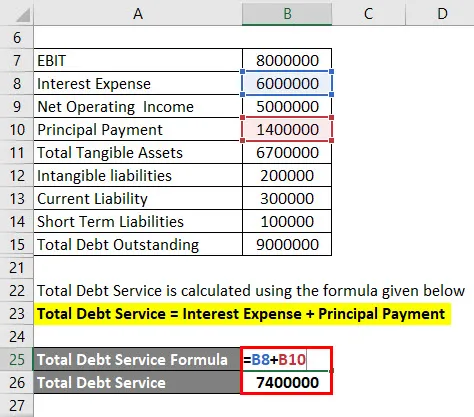

Oletetaan, että Dyeing Company Camex tuottaa RS.5000000 voittoa puolivuosittain ja sen liikevoitto on Rs.8000000. Sillä on aineellisia hyödykkeitä yhteensä 6700000 ja vastaavia korkoja 6000000 sekä aineettomia hyödykkeitä, kuten logo, tavaramerkki RS.200000 arvoinen ja 300 000 Rs lyhytaikaiset velat, 100 000 Rs lyhytaikaista velkaa. Sen neljännesvuosittainen pääoma on 1400000. Kokonaisvelka Yhtä 9000000. Laske kattavuussuhde seuraavien tietojen avulla.

Ratkaisu:

Korkokateaste lasketaan alla olevan kaavan avulla

Korkokatteen suhde (ICR) = EBIT / korkokulut

- Korkokatteen suhde = 8000000/6000000

- Korkokatteen suhde = 1, 333

Kokonaisvelkapalvelu lasketaan alla olevan kaavan avulla

Kokonaisvelkapalvelu = korkokulut + pääoma

- Kokonaisvelkapalvelu = 6000000 + 1400000

- Kokonaisvelkapalvelu = 7400000

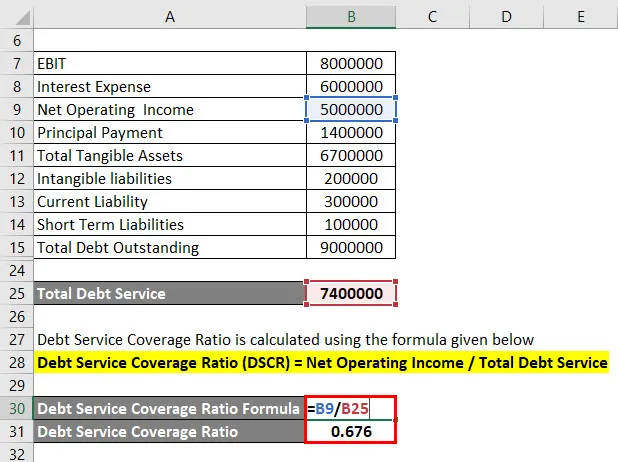

Velkapalvelun kattavuusaste lasketaan alla olevan kaavan avulla

Velkapalvelun kattavuusaste (DSCR) = Nettotuotto / Koko velkapalvelu

- Velkapalvelun kattavuusaste = 5000000/7400000

- Velkapalvelun kattavuusaste = 0, 666

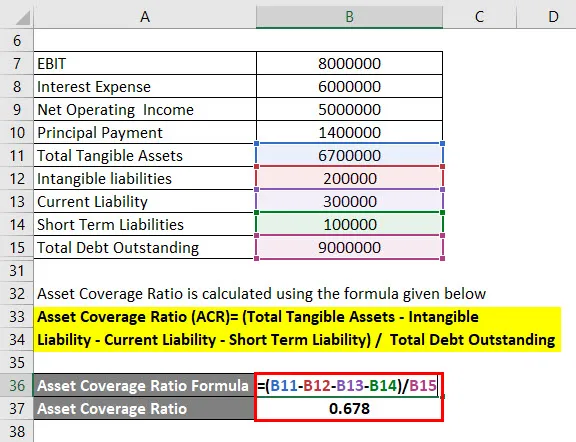

Omaisuuden kattavuussuhde lasketaan alla olevan kaavan avulla

Varojen kattavuusaste (ACR) = (aineelliset hyödykkeet yhteensä - lyhytaikaiset velat) / jäljellä oleva velka

- Omaisuuden kattavuussuhde = (6700000 - 200000 - 300000 - 100000) / 9000000

- Omaisuuden kattavuussuhde = 0, 678

Selitys

Tässä on vaiheittainen lähestymistapa kaikkien 3 kattavuussuhteen laskemiseksi.

- Korkokatteen suhde:

Vaihe 1: Liikevoiton arvo on merkitty. EBIT on tulos ennen korkoja ja veroja.

Vaihe 2: Korkokuluarvo merkitään. Tämä on yrityksen säännöllinen koronmaksu.

Vaihe 3: Arvoja käytetään alla, jotta saadaan korkokatto-suhteet laskettuna.

Korkokatteen suhde (ICR) = EBIT / korkokulut

2 tai korkeampi korkokatteen suhde katsotaan yleensä hyvään kapasiteettiin. Se voidaan laskea alla olevan kaavan avulla.

- Velkapalvelun kattavuusaste:

Vaihe 1: Nettotulotulo on merkitty. Kuten muuttujan nimi kertoo, se on nettotulot, kun yritys toimii.

Vaihe 2: Kokonaisvelkapalvelun arvo merkitään. Tämä on yrityksen velkaa.

Vaihe 3: Arvoja käytetään alla olevassa kaavassa velkapalvelun kattavuusasteen laskemiseksi.

Velkapalvelun kattavuusaste (DSCR) = Nettotuotto / Koko velkapalvelu

1 tai korkeampi suhdearvo sanoo, että yrityksellä on hyvät tulot korvatakseen koko velkasitoumuksensa

- Omaisuuden kattavuussuhde:

Vaihe 1: Aineellisten hyödykkeiden kokonaisarvo kirjataan. Tähän sisältyvät aineelliset hyödykkeet, kuten rakennukset, ajoneuvot, koneet, maa, talot jne.

Vaihe 2: Lyhytaikaisten velkojen kokonaisarvo kirjataan. Tähän sisältyy kuten osinkovelat, velat velat, asiakkaiden talletukset jne.

Vaihe 3: Velkakannan kokonaisarvo kirjataan. Tämä on maksamatta oleva jäljellä oleva velan kokonaismäärä mukaan lukien lyhytaikaiset maksut.

Vaihe 4: Arvoja käytetään alla olevassa kaavassa omaisuuden peittoasteen laskemiseksi.

Varojen kattavuusaste (DSCR) = (aineelliset hyödykkeet yhteensä - lyhytaikaiset velat) / jäljellä oleva velka

1, 5: tä pidetään normaalina hyvänä arvona, kun taas teollisuuden kaltaisissa yrityksissä 2 pidetään tyydyttävänä.

Kattavuussuhteen kaavan relevanssi ja käyttö

Kattasuhde auttaa tunnistamaan yrityksen kyvyn, kun se on mahdollisesti vaikeissa taloudellisissa tilanteissa. Se voi auttaa kahdessa tilanteessa. Yrityksen tilanteessa ajan myötä voimme seurata muutoksia. Tarvitsemme tässä tapauksessa velkahistoriaa. Tämä on ihanteellinen avain yrityksen ja kilpailijoiden välisen suhteen löytämiseen. Mutta jokaisella kentällä on erilaisia avaintekijöitä, joita voidaan verrata, ja se on myös riskialttiimpaa. Joten liiketoiminnan vertailu ja arviointi eri aloilla ei ole niin helppoa. Siksi ICR: n, DSCR: n ja ACR: n avulla voidaan helposti vertailla saman alan yrityksiä, koska se antaa syvällistä tietoa.

Peittoasteen kaava Excelissä (Excel-mallilla)

Tässä tehdään esimerkki kattavuussuhteen kaavasta. Se on erittäin helppoa ja yksinkertaista.

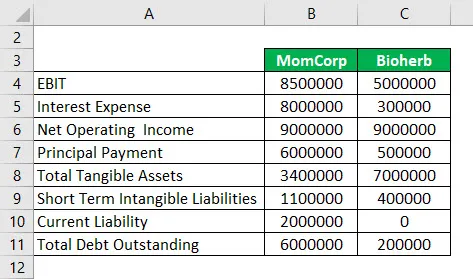

Otetaan nyt alla oleva tosielämän esimerkki laskeaksesi kattavuussuhteet kahdella eri arvoarvosarjalla eri yrityksillä.

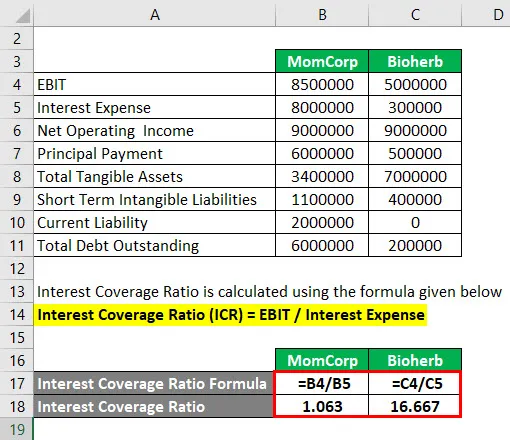

Korkokateaste lasketaan alla olevan kaavan avulla

Korkokatteen suhde (ICR) = EBIT / korkokulut

MomCorpille

- Korkokatteen suhde = 8500000/8000000

- Korkokatteen suhde = 1, 063

Bioherbille

- Korkokatteen suhde = 5000000/300000

- Korkokatteen suhde = 16.667

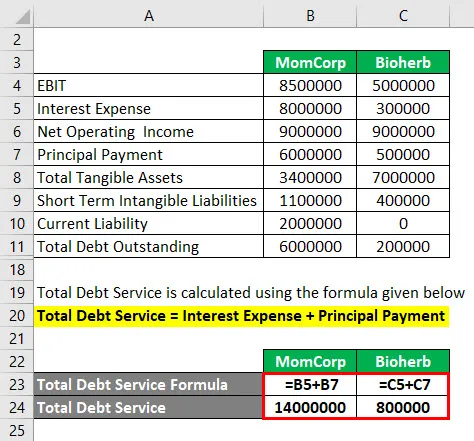

Kokonaisvelkapalvelu lasketaan alla olevan kaavan avulla

Kokonaisvelkapalvelu = korkokulut + pääoma

MomCorpille

- Kokonaisvelkapalvelu = 8000000 + 6000000

- Kokonaisvelkapalvelu = 14000000

Bioherbille

- Kokonaisvelkapalvelu = 300000 + 500000

- Kokonaisvelkapalvelu = 800000

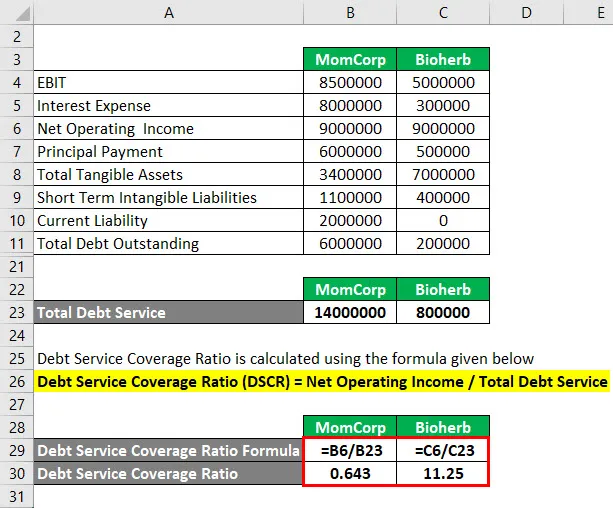

Velkapalvelun kattavuusaste lasketaan alla olevan kaavan avulla

Velkapalvelun kattavuusaste (DSCR) = Nettotuotto / Koko velkapalvelu

MomCorpille

- Velkapalvelun kattavuussuhde = 9000000/14000000

- Velkapalvelun kattavuusaste = 0, 643

Bioherbille

- Velkapalvelun kattavuussuhde = 9000000/800000

- Velkapalvelun kattavuusaste = 11, 25

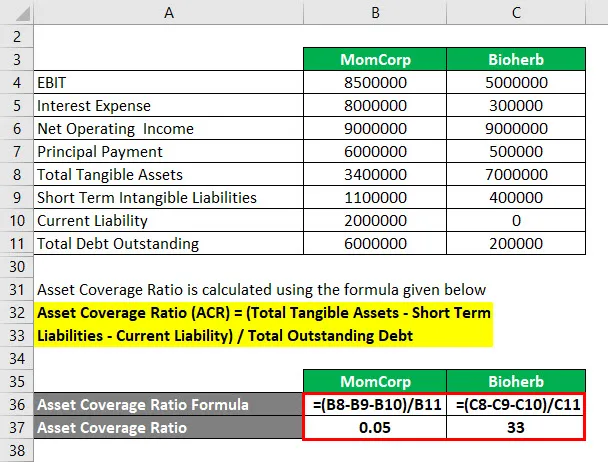

Omaisuuden kattavuussuhde lasketaan alla olevan kaavan avulla

Varojen kattavuusaste (ACR) = (aineelliset hyödykkeet yhteensä - lyhytaikaiset velat - lyhytaikaiset velat) / jäljellä oleva velka

MomCorpille

- Omaisuuden kattavuussuhde = (3400000 - 1100000 - 2000000) / 6000000

- Omaisuuden kattavuussuhde = 0, 05

Bioherbille

- Omaisuuden kattavuussuhde = (7000000 - 400000 - 0) / 200000

- Omaisuuden kattavuussuhde = 33

Tässä tapauksessa, jos otat Bioherbin, sen peittoasteet ovat parempia kaikissa suhteissa verrattuna MomCorpiin. Mutta kuten aiemmin todettiin, emme voi verrata yrityksiä, jotka toimivat eri aloilla.

Suositellut artikkelit

Tämä on opas kattavuussuhteen kaavaan. Tässä keskustellaan kuinka lasketaan kattavuussuhde yhdessä käytännöllisten esimerkien ja ladattavan excel-mallin kanssa. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas markkinoille -suhteen kaavaan

- Kuinka laskea pääoman riittävyysaste?

- Esimerkkejä velan ja omaisuuden suhteen kaavasta

- Kaava marginaaliseen kulutusalttiuteen