Ero liikepankin ja sijoituspankin välillä

Pankin suorittaman työn tyypistä riippuen ne jaetaan yleensä kahteen pääluokkaan: liikepankit ja sijoituspankit. Aina kun joku kuulee sanan pankki, suurin osa tavallisista ihmisistä pitää mielessä kaupalliset pankit. Liikepankit ovat yleisölle normaaleja liiketoimia, kuten luotonantoa ja talletuksia asiakkaille. Normaalille yleisölle se tallettaa palkkaa tileille ja peruuttaa tarvittaessa. Sijoituspankkitoiminta on tarkoitettu sijoittajille. Sijoituspankkitoimintaa käytetään pääoman hankkimiseen. On harvoja pankkeja, jotka ovat sekoitus kaupallisia ja sijoituspankkeja. Kuitenkin aikaisemmin, kun vuoden 2008 aikana oli finanssikriisi, monet pankit sulautuivat yhteen. On havaittu, että yhdistelmätoimintopankit epäonnistuivat rajusti.

Head to Head -vertailu liikepankin ja sijoituspankin välillä (infografia)

Alla on 8 parasta eroa liikepankin ja sijoituspankin välillä

Keskeiset erot liikepankin ja sijoituspankin välillä

Tarkastellaan seuraavia tärkeimpiä eroja kaupallisen ja sijoituspankin välillä:

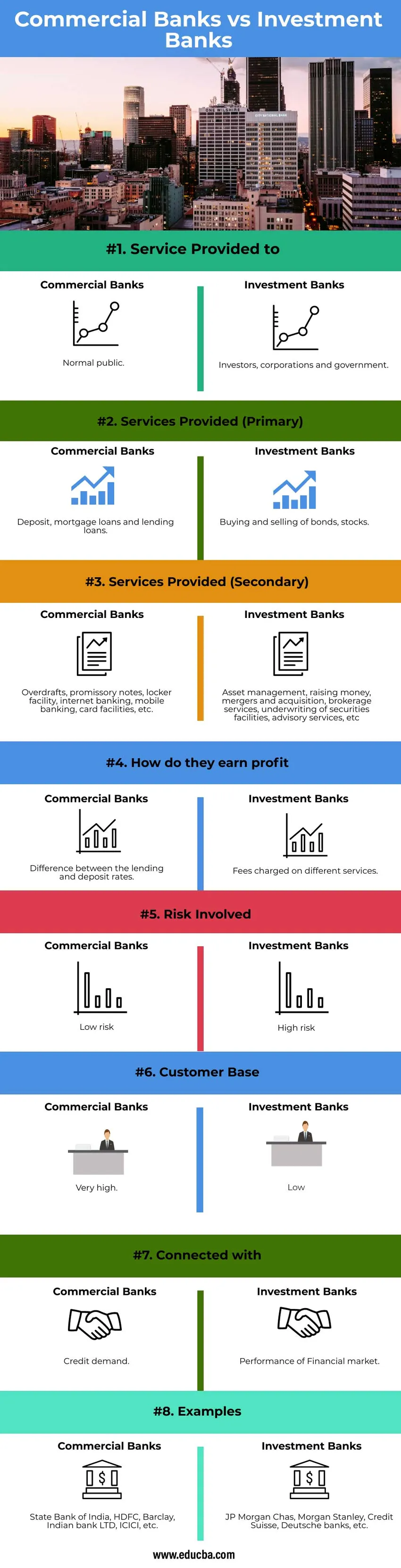

- Liikepankkien on tarkoitus olla silta sijoittajien ja lainata haluavien ihmisten välillä, mutta niiden välillä ei ole suoraa yhteyttä, koska pankit käyttäytyvät välittäjänä. Se voi olla joko julkinen tai yksityinen omistaja. Se toimii Intian pankkisääntelylain 1949 nojalla. Kaikkien keskeisten taloudellisten töiden suorittavat sijoituspankit. Rahoituspankit ovat tosiasiallisesti suora suhde lainanantajan ja sijoittajan välillä. Esimerkiksi: henkilö haluaa kerätä rahaa joukkovelkakirjoilla ja muut haluavat sijoittaa joukkovelkakirjalainoihin luomalla siten suoran suhteen. Autamme hallitusta ja yrityksiä tarjoamaan neuvontapalveluita tai auttamaan heitä osakeannissa. Autamme suuria yrityksiä, sijoittajia tai valtion elimiä hallitsemaan rahansa.

- Kaikkien liikepankkien päätehtävänä on lainata ja tallettaa rahaa asiakkaille ja yrityksille. Liikepankin tarjoamat palvelut ovat yleisiä eikä erityisiä. Kaupallisia palveluja tarjotaan päivittäin. Sijoituspankin työ perustuu yleensä asiakkaiden vaatimuksiin. He toimivat välittäjänä osakkeiden ja joukkovelkakirjojen oston ja myynnin välillä. Sijoituspankin ensisijainen palvelu on pääoman hankkiminen. Sijoituspankkijärjestelmä ei ole päivittäinen palvelu.

- Muut palvelut, joiden kautta pankit ansaitsevat perimällä maksuja, ovat: Kaupallisille pankeille - Tarjoamalla luotto- ja pankkikorttipalveluja kerätä ja luoda sekkejä, korkotarjouksia, tilinylityksiä, valuuttakauppaa, kauppiaslaitosta, kaapitiloja. Sijoituspankeille - palkkiot tai voitot kaupoista tai palkkiot tietyistä palveluista. Sijoituspankkien toissijaisia palveluita ovat välitys, listautumisannit, neuvonta, sulautumiset ja yritysostot, varainhoito, uudelleenjärjestelyt, vipuvaikutuksella rahoitettu rahoitus, tutkimus, oma kauppa, riskienhallinta jne.

- Liikepankin ansainta voitto on korkojen erotuksella. Liikepankit myöntävät lainaa korolla, joka on korkea yleisölle tai yrityksille tai pienille yrityksille. Kun kansalaiset tai yritykset tallettavat rahaa liikepankeissa, korko on alhaisempi. Korkoero on liikepankkien ansaitsemasi voitto. Sijoituspankkien ansaitsemasi voitto on eri palveluista perittävät palkkiot. Sijoituspankkien tarjoamat palvelut ovat IPO-palveluita, välityspalveluita, yritysjärjestelyjä, omaisuudenhoitoa jne.

- Liikepankkien riski on erittäin pieni. Liikepankit ovat aina kysyttyjä, koska rahaa, jota yleisö tarvitsee eri tarkoituksiin, ei lopu koskaan. Olipa kyse henkilö- tai autolainoista, asuntolainoista tai teollisuuslainoista jne. Liikepankkien päätavoite on yleisen edun mukainen. Koska hallituksen osallistuminen on enemmän liikepankkeja, riskinkantokyky on heikko. Sitä hallitsee FDIC (Federal Deposit Insurance Corporation). Sijoituspankkeihin liittyvä riski on erittäin korkea, koska se käsittelee sijoittajia ja yrityksiä. Koska osake- ja joukkovelkakirjamarkkinoilla on suurempi riski kuin kaupallisissa. Sijoituspankin ansaitsemasi voitto riippuu myös sijoittajien voitosta. Koska sijoituspankki auttaa vakuuttamaan velkaa ja omaa pääomaa. Sijoituspankkeja valvoo SEBI (Intian arvopaperipörssilautakunta). SEBI antaa yrityksille enemmän vapautta tehdä päätöksiä voiton maksimoimiseksi. Koska sijoituspankkeihin puuttuu vähemmän hallitusten määräyksiä, toleranssitaso on erittäin korkea. Sijoituspankit voivat kuitenkin tehdä strategisia päätöksiä helposti liikepankeista.

- Liikepankkien asiakaskunta on korkeampi kuin investointipankkien. Koska liikepankit ovat pankki kaikille maan kansalaisille, tämän pankin asiakaskunta on laaja. Sijoituspankit on tarkoitettu vain sijoittajille, valtion elimille ja yrityksille.

- Liikepankin päätarkoitus on lainata rahaa ja tallettaa rahaa sekä suorittaa kaikki kaupalliset liiketoimet kaikille yksityishenkilöille ja yrityksille. Koska luoton kysyntä markkinoilla täytetään tarjoamalla lainoja yleisölle. Koska liikepankkien perimä korko liittyy suoraan talouden kasvuun. Rahan mobilisointi talouteen liittyy liikepankkeihin. Sijoituspankit liittyvät osakekannan kehitykseen. Koska sijoituspankit hoitavat pääasiassa joukkovelkakirjojen ja osakkeiden testausta.

Liikepankin ja sijoituspankin vertailutaulukko

Keskustelemme kauppapankin ja sijoituspankin parhaasta vertailusta

| Vertailun perusteet | Kaupalliset pankit | Sijoituspankit |

| Palvelu tarjottu | Normaali julkinen | Sijoittajat, yritykset ja hallitus. |

| Tarjotut palvelut (ensisijainen) | Talletus-, asuntolaina- ja antolainat. | Joukkovelkakirjojen, osakkeiden ostaminen ja myynti. |

| Tarjotut palvelut (toissijainen) | Tilinylitykset, velkasitoumukset, kaappimahdollisuus, verkkopankki, matkapuhelinpankki, korttipalvelut jne. | Omaisuudenhoito, rahan hankkiminen, fuusionkehitys ja hankinta, välityspalvelut, arvopapereiden vakuuttaminen, neuvontapalvelut jne. |

| Kuinka he ansaitsevat voittoa? | Ero luotto - ja talletuskorkojen välillä. | Eri palveluista perittävät maksut. |

| Tähän liittyy riski | Pieni riski | Suuri riski |

| Asiakaskunta | Erittäin korkea | Matala |

| Yhdistetty | Luottokysyntä | Rahoitusmarkkinoiden kehitys. |

| esimerkit | Intian osavaltion pankki, HDFC, Barclay, intialainen pankki LTD, ICICI jne. | JP Morgan Chas, Morgan Stanley, Credit Suisse, Deutsche banks jne. |

johtopäätös

Suurin ero näiden kahden pankin välillä on toiminto ja kohderyhmä. Liikepankit käsittelevät talletuksia ja luotonantoa yrityksille, kun taas investointipankit käsittelevät arvopapereita ja joukkovelkakirjalainoja.

Suositellut artikkelit

Tämä on opas kaupallisesta pankista vs. sijoituspankki. Tässä keskustellaan liikepankin ja sijoituspankin avaineroista infografioiden ja vertailutaulukon kanssa. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Alijäämä / velka

- Repokurssi vs. Repokorko

- Kauppiaspankki vs. sijoituspankkitoiminta

- Sijoituspankkitoiminnan ura

- Vipuvaikutteinen vuokrasopimus | Rakenne ja ominaisuudet