Kustannusten ja kustannusten ero

Kustannukset voidaan määritellä rahaksi, joka maksetaan tai kulutetaan omaisuuden hankkimiseksi. Se on pääosin kertaluonteinen maksu, joka aktivoidaan ja näkyy taseessa. Sellaisten omaisuuserien hankintaan käytetty summa, joita yritys tarvitsee tulevien etujen ansaitsemiseksi. Kulut vaikuttavat samanlaisilta kuin kustannukset. Kustannus on määrä rahaa, joka on käytettävä erityisen säännöllisesti maksamaan jostakin. Kulut ovat jatkuvia maksuja, kuten vuokra, poistot, palkat ja markkinointi. Se käytetään kuukausittain / neljännesvuosittain / vuosittain, ja se heijastuu tuloslaskelmassa, ja sillä on vaikutusta kannattavuuteen ja katteisiin

kustannukset

Kustannukset on summa, joka on maksettava tai kuluttava tuotteiden tai palveluiden ostamiseen. Kustannukset voivat olla erityisiä, kuten esimerkiksi “Mikä on moottoripyörän hinta?” Tai se voi olla sakko, kuten “Harkitse tapahtuman puuttumisen kustannuksia.” Mieti esimerkkiä. Oletetaan, että Tata Motors Ltd. valmistaa autoja ja tarvitsee ostaa uusia metallinvalmistuskoneita auton ulkokehän muodostamiseksi. Kun yritys ostaa koneita, hinta, jonka Tata Motors maksaa tai lupaa maksaa, on kustannus.

Kulut

Taseen menot kirjataan tuloslaskelmaan kuluna vastaavuusperiaatteen mukaisesti, ts. Menot on kirjattava suhteellisesti sillä kaudella, jonka aikana niitä käytetään tulojen tuottamiseen. Esimerkiksi ostamasi 20 000 dollarin auto laskutetaan lopulta kuluilla useiden vuosien poistoilla. Joten tässä auton ostamiseen käytetyn summan alkuperäinen määrä on kustannus ja seuraavien vuosien aikana tapahtuvat poistot ovat kyseisen auton käsittelykustannuksia. Toinen esimerkki kustannuksista on 1200 dollarin vakuutusmaksu, joka maksetaan seuraavan 12 kuukauden aikana ja joka kirjataan taseeseen ennakkomaksuina (lyhytaikainen omaisuus). Nyt ennakkomaksumaksu on jaettava tasan 12 kuukaudelle 100 dollarilla kuukaudessa vakuutuskuluina ja tämä on toinen esimerkki kustannuksista.

Kustannukset vs. Kulutiedot

Alla on 7 tärkeintä eroa kustannusten ja kulujen välillä:

Keskeiset erot Kustannukset vs. kulut

Molemmat kustannukset vs. kulut ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävimmistä eroista aiheutuviin kustannuksiin verrattuna:

- Hinta on luonteeltaan kertaluonteinen maksu, kun taas kustannukset tapahtuvat säännöllisesti.

- Vastaavuusperiaatteen mukaan kustannukset kirjataan kuluksi yhtiön tuloslaskelmaan, mutta säännöllisiä kuluja / maksuja ei voida koskaan kirjata kuluiksi.

- Tulevia etuja varten yritys tekee sijoituksia omaisuuden hankkimiseen ja siitä aiheutuu kustannuksia; kyseisen omaisuuden ylläpitämiseen tarvitaan kuitenkin kustannuksia.

- Kustannukset ovat tase-erä ja kulut ovat tuloslaskelmaerä.

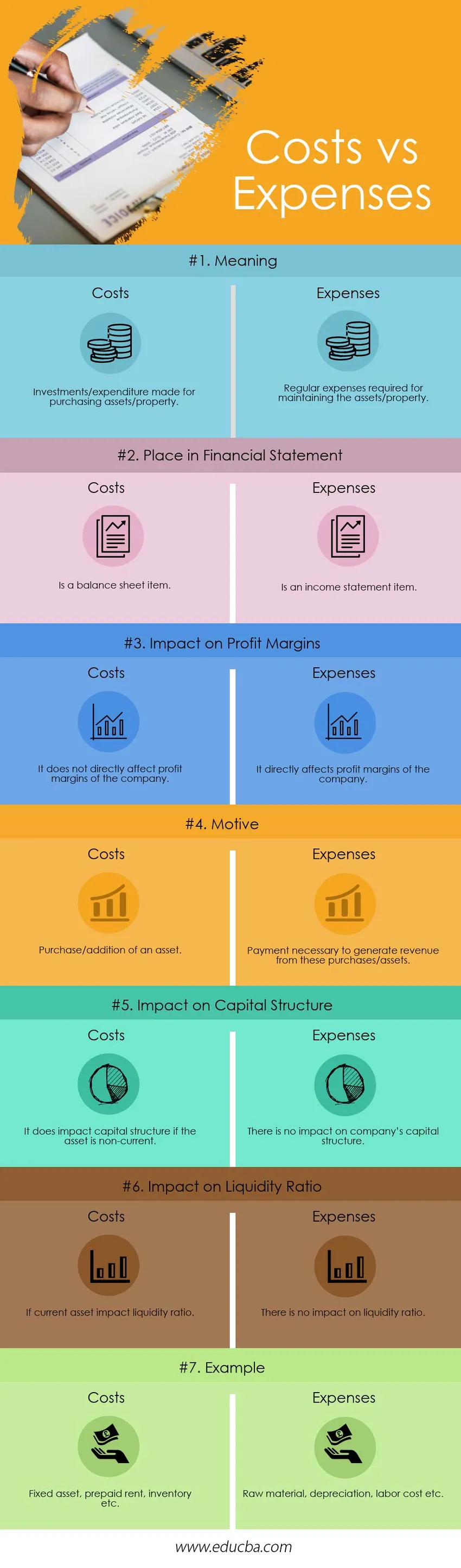

Kustannukset vs. kulut - vertailutaulukko

Katsotaanpa kustannusten ja kulujen vertailua:

| Kustannusten ja kulujen vertailun perusteet | kustannukset | Kulut |

| merkitys | Omaisuuden / kiinteistön hankintaan tehdyt investoinnit / menot. | Omaisuuden ylläpitoon tarvittavat säännölliset kulut. |

| Paikka tilinpäätöksessä | On tase-erä. | On tuloslaskelmaerä. |

| Vaikutus voittomarginaaleihin | Se ei vaikuta suoraan yhtiön voittomarginaaleihin. | Se vaikuttaa suoraan yhtiön voittomarginaaleihin. |

| Motiivi | Omaisuuden hankinta / lisäys. | Maksut, jotka ovat tarpeen tulojen tuottamiseksi näistä ostoista / varoista. |

| Vaikutus pääomarakenteeseen | Se vaikuttaa pääomarakenteeseen, jos omaisuus on pitkäaikaista. | Ei ole vaikutusta yhtiön pääomarakenteeseen. |

| Vaikutus maksuvalmiusasteeseen | Jos lyhytaikaisen omaisuuserän vaikutus likviditeettiasteeseen | Likviditeettimäärällä ei ole vaikutusta. |

| esimerkki | Käyttöomaisuus, ennakkomaksu, vuokra, jne. | Raaka-aine, poistot, työvoimakustannukset jne. |

johtopäätös

Kaikissa liiketoiminnoissa kustannusten ja kulujen ymmärtäminen on erittäin tärkeää. Yrityksen toimiessaan sinun on ostettava / hankittu omaisuus ja käytettävä määrä ylläpitääksesi tätä omaisuutta tulojen tuottamiseksi. Jos et saa merkittävää määrää tuloja ostetusta omaisuudesta ja menoja ylläpitämään omaisuuttasi, niin se vaikuttaa suoraan yrityksen tulokseen.

Tilinpitäjä käyttää termiä kustannus viitaten erityisesti aineelliseen hyödykkeeseen ja vielä tarkemmin poistoihin liittyviin omaisuuseriin. Omaisuuserän hankintamenoon sisältyy omaisuuden hankinta-, hankinta- ja perustamiskustannukset sekä työntekijän kouluttaminen sen käyttöön. Esimerkiksi, jos valmistava yritys osti koneen, hintaan sisältyy toimitus, asennus ja koulutus.

Toisaalta liiketoiminnallisessa mielessä meno on liiketoiminnan kuluerä, joka vähennetään tietyn ajanjakson tuloista. Ne vähennetään tuloista / opas bruttotuloihin voittoa / tappiota laskettaessa. Menoja käytetään tulojen tuottamiseen ja ne ovat verovähennyskelpoisia, mikä tarkoittaa yhtiön tuloverolaskun pienentämistä. Hankintameno ei vaikuta suoraan veroihin, mutta omaisuuserän hankintamenoon määritetään kullekin vuodelle poistot, jotka ovat vähennyskelpoisia liiketoiminnan kuluja.

Suositellut artikkelit

Tämä on opas kustannusten ja kulujen suurimpaan eroon. Tässä keskustellaan myös Kustannukset vs. Kulut -erot infografioiden ja vertailutaulukon kanssa. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja-

- Taloudellinen kirjanpito vs. johdon kirjanpito

- Pääomatili vs. vaihtotili - suurimmat erot

- Osallistumismarginaali vs. bruttokate

- Inflaatio vs. korot

- Maksutuloslaskelma