Ennalta määrätty yleiskustannuskaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

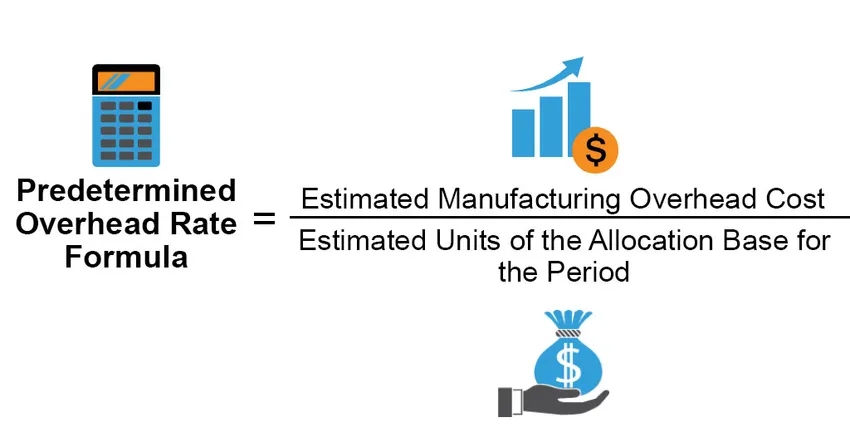

Mikä on ennalta määrätty yleiskustannuskaava?

Termi ”ennalta määrätty yleiskustannus” viittaa allokaatioasteeseen, joka määritetään tuotteille tai työtilauksille projektin alussa perustuen arvioituihin yleiskustannuksiin valmistuskustannuksiksi tietyllä raportointijaksolla. Toisin sanoen se tarjoaa arvio tuotteen tai työtilauksen valmistamisesta aiheutuvista odotettavissa olevista kustannuksista. Kaava ennalta määrätylle yleiskustannukselle voidaan johtaa jakamalla arvioidut valmistuskustannukset jakoperustan arvioidulla yksikkömäärällä kaudelle. Tyypillisesti jakoperustana käytetään suoria työvoimakustannuksia, suoria työtuntia, konetuntia tai ennakkokustannuksia, kun taas yleensä valittu ajanjakso on yksi vuosi. Matemaattisesti se esitetään

Predetermined Overhead Rate = Estimated Manufacturing Overhead Cost / Estimated Units of the Allocation Base for the Period

Esimerkkejä ennalta määrätystä yleiskustannuskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin ennalta määrätyn yleiskustannuksen laskeminen.

Voit ladata tämän ennalta määrätyn yleisen korkokaavan Excel-mallin täältä - ennalta määrätyn yleisen korkokaavan Excel-mallin.Ennalta määrätty yleinen verokannan kaava - esimerkki # 1

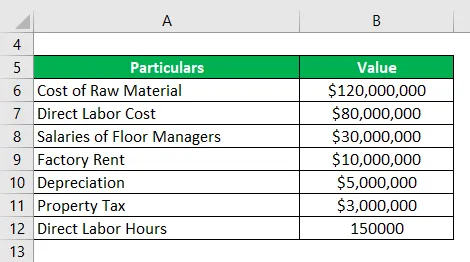

Otetaan esimerkki yrityksestä TYC Ltd, joka harjoittaa kaksipyöräisten moottoriajoneuvojen varaosien valmistusta. Yhtiö on budjetoinut seuraavat kustannukset tulevalle vuodelle:

Lisäksi yritys käyttää suoraa työaikaa tuotannon yleiskustannusten kohdistamiseen tuotteille. Budjettikohtaisesti yhtiö vaatii 150 000 suoraa työtuntia tulevan vuoden aikana. Laske annettujen tietojen perusteella TYC Ltd.:n ennalta määrätty yleiskustannus.

Ratkaisu:

Yllä olevasta luettelosta pohjapäälliköiden palkat, tehtaan vuokra, arvonalennukset ja kiinteistöverot ovat osa valmistuksen yleiskustannuksia.

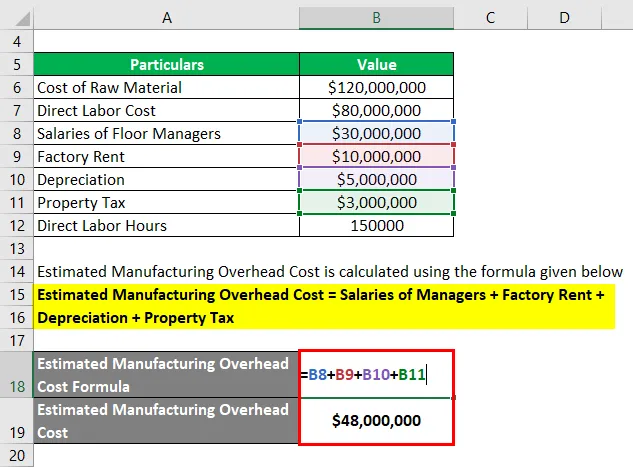

Arvioidut valmistuskustannukset lasketaan alla olevan kaavan avulla

Arvioidut valmistuskustannukset = Johtohenkilöiden palkat + Tehtaan vuokra + Poistot + Kiinteistövero

- Arvioidut valmistuskustannukset = 30 miljoonaa dollaria + 10 miljoonaa dollaria + 5 miljoonaa dollaria + 3 miljoonaa dollaria

- Arvioidut valmistuskustannukset = 48 miljoonaa dollaria

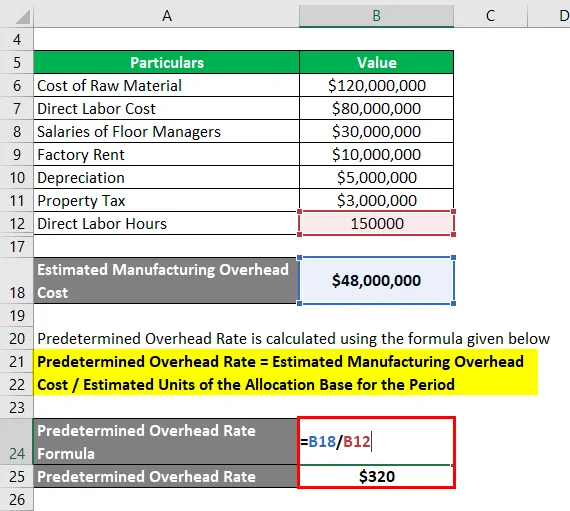

Ennalta määrätty yleiskustannus lasketaan alla olevan kaavan avulla

Ennalta määrätty yleiskustannus = arvioidut valmistuskustannukset / jaksotetun tukikohdan arvioidut yksiköt kaudelle

- Ennalta määrätty yleiskustannus = 48 000 000 dollaria / 150 000 tuntia

- Ennalta määrätty yleiskustannus = 320 dollaria tunnissa

Siksi TYC Ltd: n ennalta määrätyn yleiskustannuksen tulevalle vuodelle odotetaan olevan 320 dollaria tunnissa.

Ennalta määrätty yleinen korkokaava - esimerkki 2

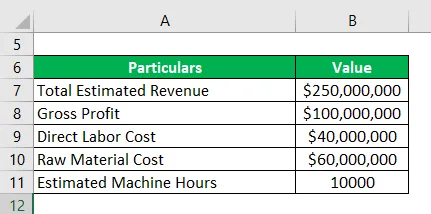

Otetaan esimerkiksi GHJ Ltd, joka on laatinut seuraavan vuoden talousarvion. Yhtiön arvion mukaan bruttovoitto on 100 miljoonaa dollaria kokonaistuloista, joka on 250 miljoonaa dollaria. Budjetin mukaan välittömien työvoimakustannusten ja raaka-ainekustannusten odotetaan olevan tällä kaudella 40 miljoonaa dollaria ja 60 miljoonaa dollaria. Yhtiö käyttää koneetuntia tuotannon yleiskustannusten määrittämiseen tuotteille. Laske GHJ Ltd: n ennalta määrätty yleiskustannus, jos ensi vuoden tuotantoon tarvittavien koneiden tuntien arvioidaan olevan 10 000 tuntia.

Ratkaisu:

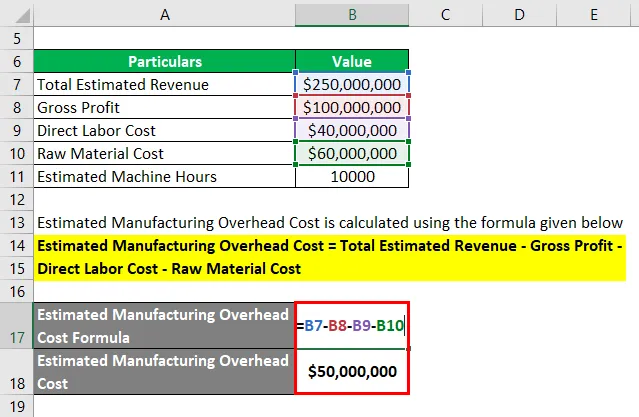

Arvioidut valmistuskustannukset lasketaan alla olevan kaavan avulla

Arvioidut valmistuskustannukset = arvioidut kokonaistulot - bruttovoitto - välittömät työvoimakustannukset - raaka-ainekustannukset

- Arvioidut valmistuskustannukset = 250 miljoonaa dollaria - 100 miljoonaa dollaria - 40 miljoonaa dollaria - 60 miljoonaa dollaria

- Arvioidut valmistuskustannukset = 50 miljoonaa dollaria

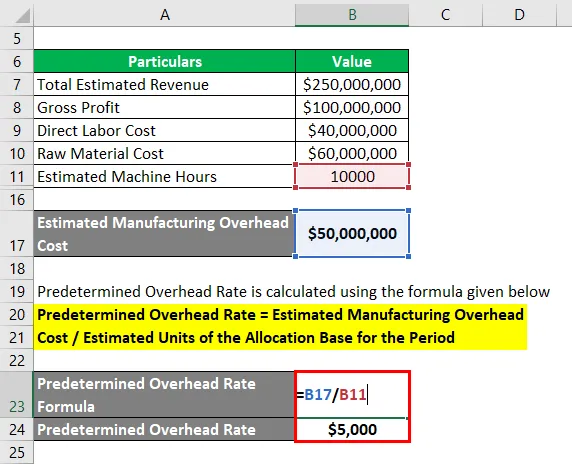

Ennalta määrätty yleiskustannus lasketaan alla olevan kaavan avulla

Ennalta määrätty yleiskustannus = arvioidut valmistuskustannukset / jaksotetun tukikohdan arvioidut yksiköt kaudelle

- Ennalta määrätty yleiskustannus = 50 000 000 dollaria / 10 000 konetuntia

- Ennalta määrätty yleiskustannus = 5000 dollaria per kone tunti

Siksi GHJ Ltd: n ennakoidun ensi vuoden määrän ennakoidaan olevan 5000 dollaria konetunnilta.

Selitys

Kaava ennalta määrätylle yleiskorkeudelle voidaan johtaa seuraavien vaiheiden avulla:

Vaihe 1: Ensin määritetään aktiivisuuden taso tai tuotantomäärä tulevalle ajanjaksolle.

Vaihe 2: Määritä seuraavaksi arvioidut valmistuskustannukset kyseiselle toiminnan tasolle tulevana ajanjaksona. Se sisältää kaikki välilliset kustannukset, joiden odotetaan syntyvän tuotantoprosessissa, mutta niitä ei voida kohdistaa suoraan tuotteeseen.

Vaihe 3: Seuraavaksi päätetään jakson perustasta, joka voi olla suora työvoimakustannus, suora työtunti, konetunti tai ensisijainen hinta.

Vaihe 4: Määritä seuraavaksi allokoidun tukikohdan arvioitu yksikkömäärä tulevalle ajanjaksolle, joka on joko tunteina suorien työtuntien ja koneiden tuntina tai dollareina suorien työvoimakustannusten ja ennakkokustannusten perusteella.

Vaihe 5: Lopuksi voidaan laskea kaava ennalta määrätylle yleiskustannukselle jakamalla arvioidut valmistuskustannukset (vaihe 2) allokaatiopohjan arvioidulla yksikkömäärällä kaudelle (vaihe 4), kuten alla on esitetty.

Ennalta määrätty yleiskustannus = arvioidut valmistuskustannukset / jaksotetun tukikohdan arvioidut yksiköt kaudelle

Ennalta määrätyn yleiskustannuskaavan relevanssi ja käyttö

Ennalta määrätyn yleiskustannuksen käsite on erittäin tärkeä, koska sitä käytetään suurimmassa osassa yrityksiä, koska sen avulla ne voivat arvioida kunkin työn arvioidut kokonaiskustannukset. Suuremmat organisaatiot käyttävät erilaisia allokointiperusteita ennalta määrätyn yleiskustannusten määrittämiseksi kussakin tuotantoosastossa. Viime vuosina valmistustoimet ovat kuitenkin alkaneet käyttää koneetuntia pääosin allokaatiopohjana.

Menetelmän yhtenä suurimpana haittana on kuitenkin se, että sekä osoitin että nimittäjä ovat arvioita ja sellaisenaan on mahdollista, että todellinen tulos voi poiketa merkittävästi ennalta määrätystä yleiskustannuksista.

Ennalta määrätty yleinen korkokaavan laskin

Voit käyttää seuraavaa ennalta määrättyä yleiskustannuskaavan laskuria

| Arvioidut valmistuskustannukset | |

| Alijäämäpohjan arvioidut yksiköt kaudelle | |

| Ennalta määrätty yleiskustannus | |

| Ennalta määrätty yleiskustannus | = |

|

|

Suositellut artikkelit

Tämä on opas ennalta määrättyyn yleiskustannuskaavaan. Tässä keskustelimme siitä, kuinka laskea ennalta määrätty yleiskustannuskaava yhdessä käytännön esimerkkien kanssa. Tarjoamme myös ennalta määrätyn yleiskustannuslaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kertyneen poiston kaava

- Kuinka laskea reaalinen BKT-kaava

- Esimerkkejä korkokuluista

- Tarjontakaavan hintajoustavuuden laskeminen