Mikä on osakevaihdon suhde?

Termi ”osakevaihtosuhde” viittaa siihen, kuinka hyvin yritys pystyy hallitsemaan varastovarastoaan tuottaakseen myyntiä tietyn ajanjakson ajan. Toisin sanoen, se auttaa arvioimaan, kuinka nopeasti yritys pystyy myymään varastonsa. Kuten useimmat muutkin liikevaihtoosuudet, korkeampaa STR: tä pidetään positiivisena, koska tämä osoittaa, että osakevarasto myydään suhteellisen nopeasti ennen kuin sillä on mahdollisuus heikentyä. On suositeltavaa laskea osakevaihtosuhde tietyltä ajanjaksolta sen sijaan, että käytettäisiin sitä välittömässä taloudellisessa informaatiossa.

Kaava

Varaston vaihtosuhteen kaava voidaan johtaa jakamalla tietyn ajanjakson aikana myytyjen tavaroiden kustannukset keskimääräisellä varastotilanteella koko ajanjaksolla. Matemaattisesti se esitetään

Osakevaihdon suhde = myytyjen tavaroiden kustannukset / keskimääräinen varastossa

Myytyjen tavaroiden hankintameno on kokonaisuus kaikista kustannuksista, jotka voidaan suoraan kohdistaa valmistus- tai tuotantoprosessiin, joihin ensisijaisesti sisältyy raaka-ainekustannukset ja välittömät työvoimakustannukset. Myytyjen tavaroiden kustannukset tunnetaan myös nimellä myyntikustannukset. Keskimääräinen varasto on varaston keskiarvo vuoden alussa ja lopussa.

Myytyjen tuotteiden kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

Esimerkkejä osakevaihdon suhteesta (Excel-mallilla)

Otetaan esimerkki ymmärtää osakevaihdon laskentaa paremmin.

Voit ladata tämän osakekurssisuhteen Excel-mallin täältä - Osakevaihtosuhteen Excel-mallinEsimerkki - # 1

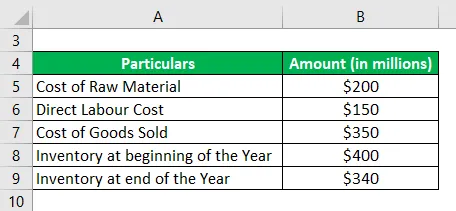

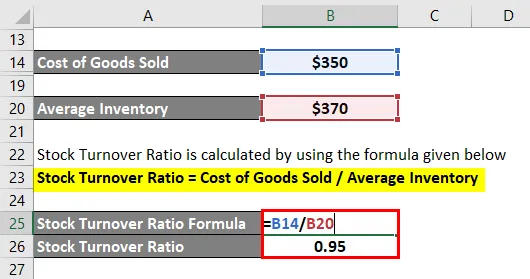

Otetaan esimerkki CBM Ltd: stä havainnollistamaan osakevaihtuvuuden suhdetta. Yhtiön julkistaman vuosikertomuksen mukaan seuraavat taloudelliset tiedot ovat saatavilla:

Ratkaisu:

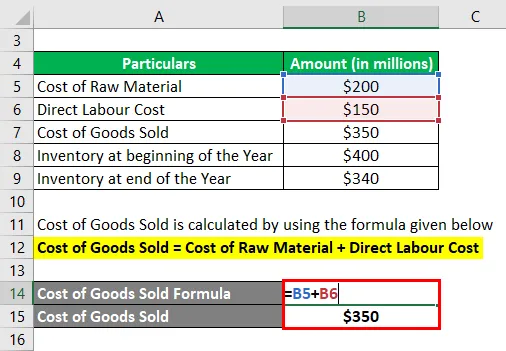

Myytyjen tavaroiden kustannukset lasketaan alla olevan kaavan avulla

Myytyjen tuotteiden kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset

- Myytyjen tavaroiden kustannukset = 200 miljoonaa dollaria + 150 miljoonaa dollaria

- Myytyjen tavaroiden kustannukset = 350 miljoonaa dollaria

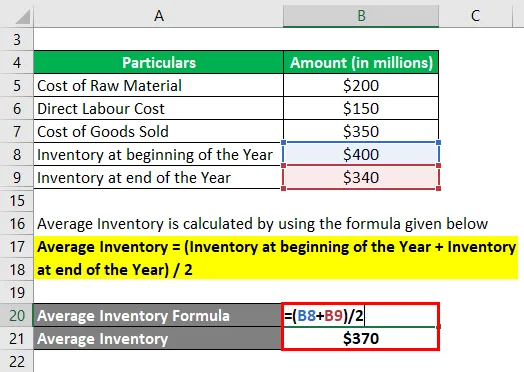

Keskimääräinen varasto lasketaan käyttämällä alla olevaa kaavaa

Keskimääräinen inventaario = (inventaario vuoden alussa + inventaario vuoden lopussa) / 2

- Keskimääräinen inventaario = (400 miljoonaa dollaria + 340 miljoonaa dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 370 miljoonaa dollaria

Osakevaihtosuhde lasketaan käyttämällä alla olevaa kaavaa

Osakevaihdon suhde = myytyjen tavaroiden kustannukset / keskimääräinen varastossa

- STR = 350 miljoonaa dollaria / 370 miljoonaa dollaria

- STR = 0, 95

Siksi yritys pystyy myymään lähes koko varastonsa vuoden aikana.

Esimerkki - # 2

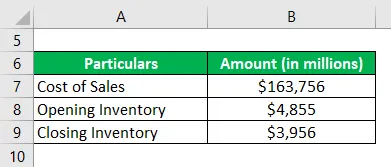

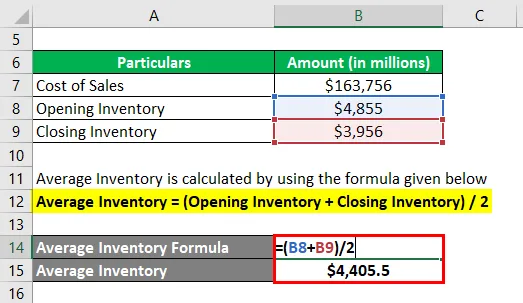

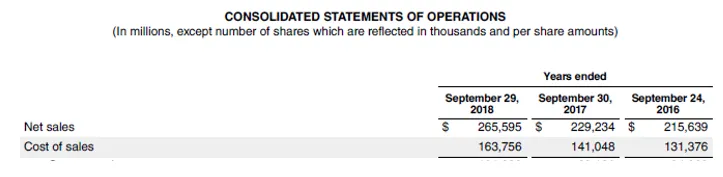

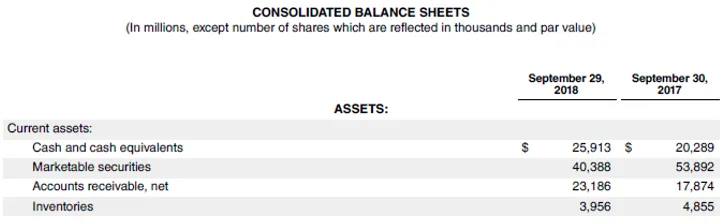

Otetaanpa esimerkki Apple Inc. -yrityksestä laskemaan osakevaihtosuhde vuodelle 2018. Yhtiön 29. syyskuuta 2018 päättyvän vuoden vuosikertomuksen mukaan vuoden aikana myynnin kustannukset olivat 163 756 miljoonaa dollaria, kun taas avaaminen vaihto-omaisuus vuoden lopussa oli 4 855 miljoonaa dollaria ja 3 956 miljoonaa dollaria. Laske Apple Inc. -yrityksen STR STR vuodelle 2018 annettujen tietojen perusteella.

Ratkaisu:

Keskimääräinen varasto lasketaan käyttämällä alla olevaa kaavaa

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

- Keskimääräinen varasto = (4 855 miljoonaa dollaria + 3 956 miljoonaa dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 4 405, 5 miljoonaa dollaria

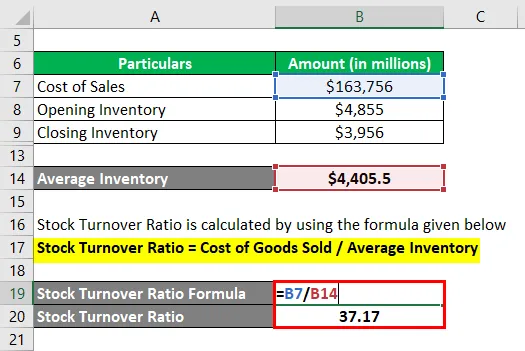

Osakevaihtosuhde lasketaan käyttämällä alla olevaa kaavaa

Osakevaihdon suhde = myytyjen tavaroiden kustannukset / keskimääräinen varastossa

- STR = 163 756 miljoonaa dollaria / 4 405, 5 miljoonaa dollaria

- STR = 37, 17

Siksi Apple Inc. pystyi myymään varastonsa yli 37 kertaa vuoden 2018 aikana.

Lähde: d18rn0p25nwr6d.cloudfront.net

Esimerkki - # 3

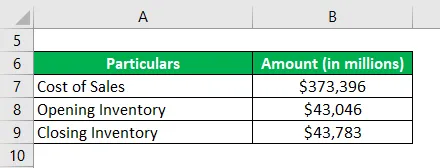

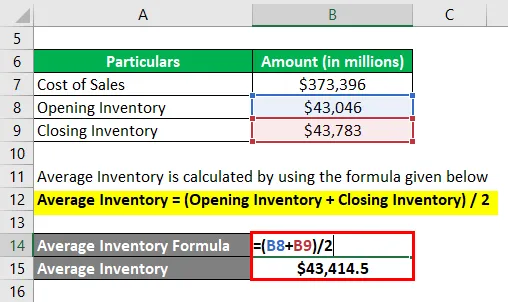

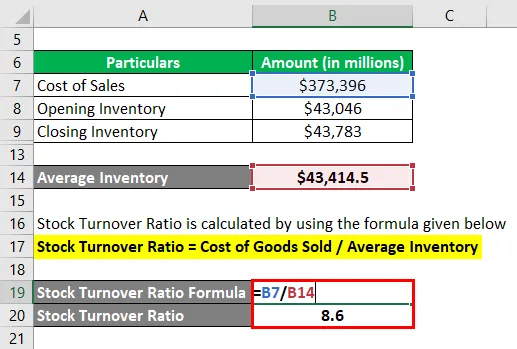

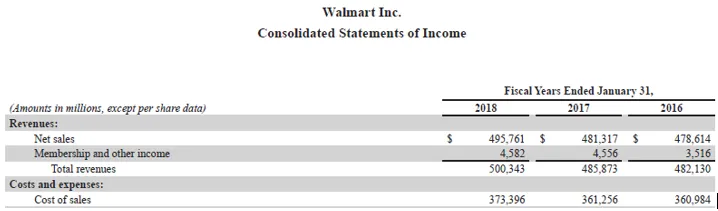

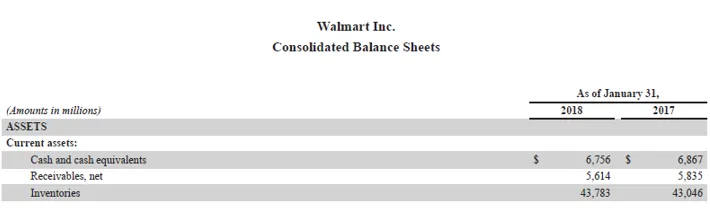

Otetaanpa esimerkiksi Walmart Inc. -yritystä osakevaihtosuhteen laskemiseksi. Yhtiön 31. tammikuuta 2018 päättyvän vuoden vuosikertomuksen mukaan vuoden myyntihinnat olivat 373 396 miljoonaa dollaria ja vaihto vuoden alussa ja lopussa 43, 046 miljoonaa dollaria ja 43, 783 miljoonaa dollaria. Laske vuoden STR-arvo Walmart Inc. -yritykselle käyttämällä yllä olevia tietoja.

Ratkaisu:

Keskimääräinen varasto lasketaan käyttämällä alla olevaa kaavaa

Keskimääräinen inventaario = (avausluettelo + lopullinen inventaario) / 2

- Keskimääräinen vaihto-omaisuus = (43, 046 miljoonaa dollaria + 43, 783 miljoonaa dollaria) / 2

- Keskimääräinen vaihto-omaisuus = 43 414, 5 miljoonaa dollaria

Se voidaan laskea käyttämällä alla olevaa kaavaa

Osakevaihdon suhde = myytyjen tavaroiden kustannukset / keskimääräinen varastossa

- STR = 373, 396 miljoonaa dollaria / 43 414, 5 miljoonaa dollaria

- STR = 8, 6

Siksi Walmart Inc. onnistui myymään tuotteita, joiden arvo oli yli kahdeksankertainen keskimääräiseen varastoonsa vuoden aikana.

Lähde: s2.q4cdn.com

Osakevaihtosuhteen edut ja haitat

Alla on osakevaihtosuhteen edut ja haitat

edut

- Sitä voidaan käyttää yrityksen varastonhallinnan arviointiin vertaistensa keskuudessa.

haitat

- Sen laskennassa otetaan huomioon keskimääräinen varasto, joka ei välttämättä vastaa todellista varastoa, joka pidettiin vuoden ruuhkakaudella (kausiluonteisen liiketoiminnan tapauksessa).

- Suhde ei tee eroa vanhentuneen varaston ja myydyn varaston välillä.

johtopäätös

Joten, osakevaihtosuhde on työkalu, jota voidaan käyttää yrityksen varastonhallintakyvyn mittaamiseen. Sitä voidaan pitää tehokkuusmittarina nähdäksesi, kuinka hyvin yritys pystyy käyttämään varastonsa.

Suositellut artikkelit

Tämä on opas osakevaihtovaihtoasteeseen. Tässä keskustellaan siitä, kuinka osakevaihtovaihto voidaan laskea käyttämällä kaavaa esimerkein ja ladattavaa excel-mallia. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Kassavirta operatiivisesta suhteesta

- Kassavarannon suhde

- Omavaraisuusaste

- Nopea suhde

- Kelluva kalusto | Kelluvan kaluston rajoitukset (esimerkit)