Tuotekustannuskaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on tuotekustannuskaava?

Johdon kirjanpidossa termi ”tuotekustannukset” tarkoittaa tuotannon kokonaiskustannuksia, jotka aiheutuvat tuotteiden valmistuksesta tai palveluiden tarjoamisesta. Tuotantokustannusten tarkka tuntemus auttaa johtoa päättämään tuotteen hinnasta halutun kannattavuuden saavuttamiseksi. Tuotekustannuskaava voidaan johtaa lisäämällä välittömät materiaalikustannukset, välittömät työvoimakustannukset ja valmistuskustannukset. Matemaattisesti se esitetään

Product Cost = Direct Material Cost + Direct Labor Cost + Manufacturing Overhead Cost

Valmistuskulut sisältävät kaikki tuotannon välilliset kustannukset, jotka ovat tarpeen valmiiden tuotteiden valmistamiseksi tai palvelun luomiseksi.

Valmistuskustannukset = välilliset materiaalikustannukset + epäsuorat työvoimakustannukset + muut yleiskustannukset

Esimerkkejä tuotekustannuskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää tuotekustannusten laskenta paremmin.

Voit ladata tämän tuotekustannuskaavan Excel-mallin tästä - Tuotekustannuskaava Excel -malliTuotekustannuskaava - esimerkki 1

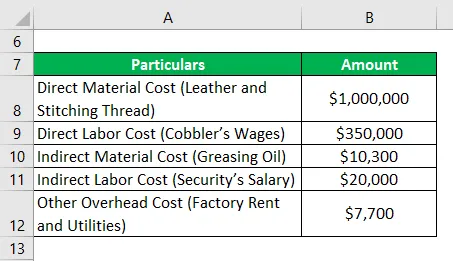

Otetaanpa esimerkkiä yrityksestä, joka harjoittaa kenkävalmistamista Kanadan provinssissa Albertassa. Äskettäin yritys keräsi tuotantokustannuksia koskevia tietoja. Yrityksen kirjanpitoosasto on vahvistanut seuraavat tiedot:

- 1 000 000 dollaria kului nahasta ja ompelulangasta

- 300 000 dollaria maksettiin mukulapalkasta ja 20 000 dollaria vakuuden palkasta

- Koneiden kunnossapitoon käytettiin 10 300 dollaria voiteluöljyjä

- 7700 dollaria syntyi tehdasvuokrina ja apurahoina

Laske yrityksen tuotekustannukset annettujen tietojen perusteella.

Ratkaisu:

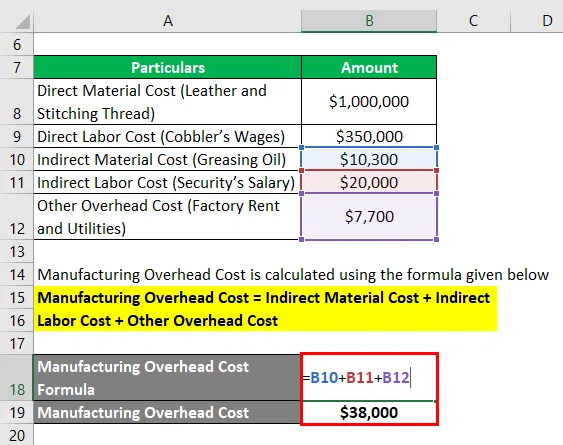

Valmistuskustannukset lasketaan alla olevan kaavan avulla

Valmistuskustannukset = välilliset materiaalikustannukset + epäsuorat työvoimakustannukset + muut yleiskustannukset

- Valmistuskustannukset = 10 300 dollaria + 20 000 dollaria + 7700 dollaria

- Valmistuskustannukset = 38 000 dollaria

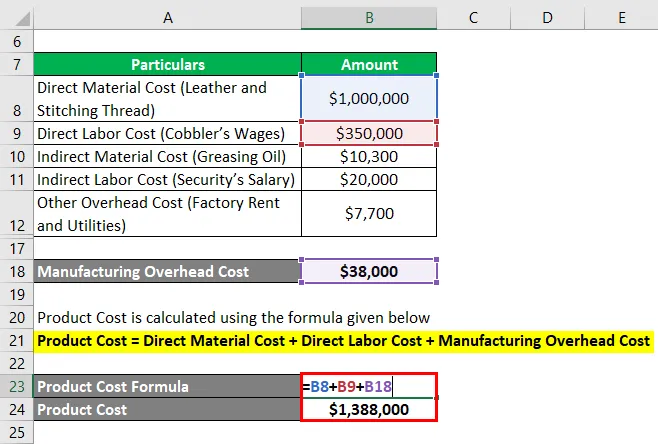

Tuotekustannukset lasketaan alla olevan kaavan avulla

Tuotekustannukset = välittömät materiaalikustannukset + suorat työvoimakustannukset + valmistuskustannukset

- Tuotekustannukset = 1 000 000 dollaria + 350 000 dollaria + 38 000 dollaria

- Tuotekustannukset = 1 388 000 dollaria

Siksi yrityksen tuotantokustannukset ovat 1, 39 miljoonaa dollaria kaudelle.

Tuotekustannuskaava - esimerkki 2

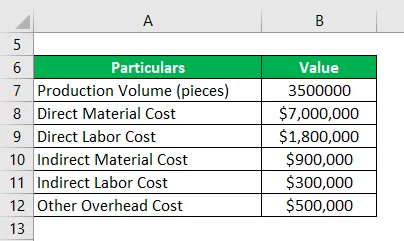

Otetaanpa esimerkki yrityksestä, joka liittyy matkapuhelinkuorten valmistukseen. Yhtiö aikoo tehdä tarjouksen suuren määrän (1 000 000) 6 kuukauden sopimuksesta 4, 00 dollarilla kappaleelta. Joten johto päätti määrittää viime vuonna aiheutuneet yksikkökohtaiset tuotantokustannukset. Tilin osaston mukaan seuraavat tiedot ovat saatavilla,

Laske annettujen tietojen perusteella, pitäisikö yrityksen jatkaa tarjousprosessia.

Ratkaisu:

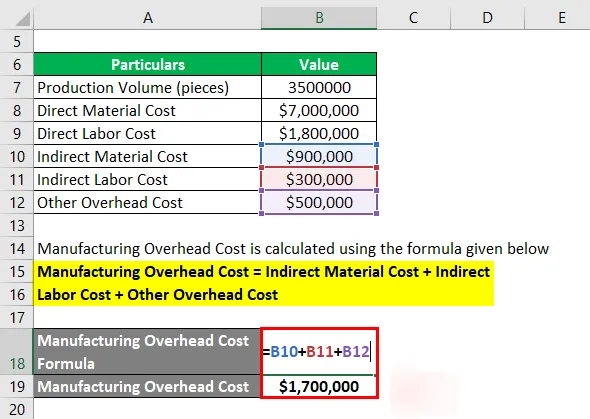

Valmistuskustannukset lasketaan alla olevan kaavan avulla

Valmistuskustannukset = välilliset materiaalikustannukset + epäsuorat työvoimakustannukset + muut yleiskustannukset

- Valmistuskustannukset = 0, 9 miljoonaa dollaria + 0, 3 miljoonaa dollaria + 0, 5 miljoonaa dollaria

- Valmistuskustannukset = 1, 7 miljoonaa dollaria

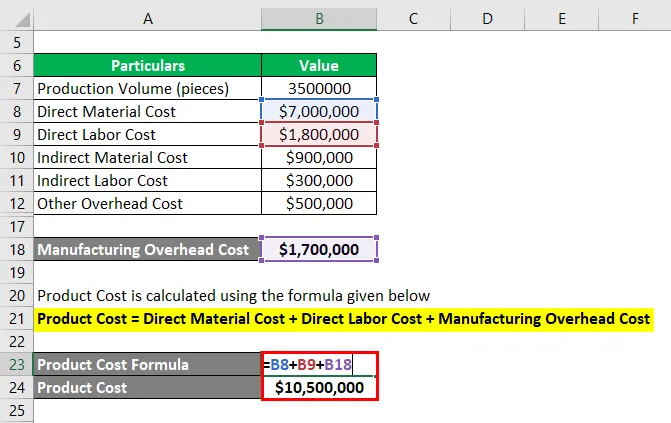

Tuotekustannukset lasketaan alla olevan kaavan avulla

Tuotekustannukset = välittömät materiaalikustannukset + suorat työvoimakustannukset + valmistuskustannukset

- Tuotekustannukset = 7, 0 miljoonaa dollaria + 1, 8 miljoonaa dollaria + 1, 7 miljoonaa dollaria

- Tuotekustannukset = 10, 5 miljoonaa dollaria

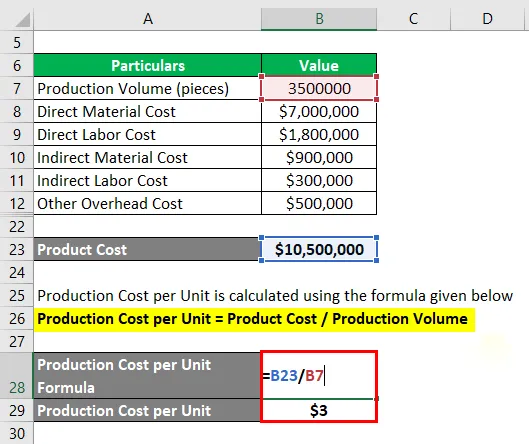

Tuotantokustannukset yksikköä varten lasketaan alla olevan kaavan avulla

Tuotantokustannus yksikköä kohti = Tuotekustannukset / Tuotantomäärä

- Tuotantokustannukset yksikköä kohti = 10, 5 miljoonaa dollaria / 3, 50 miljoonaa

- Tuotantokustannukset yksikköä kohti = 3 dollaria kappaleelta

3, 00 dollaria kappaleelta, mikä on vähemmän kuin tarjoushinta

Siksi yrityksen tulisi jatkaa tarjousprosessia.

Selitys

Tuotekustannusten kaava voidaan laskea käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin määritetään välittömät materiaalikustannukset, joihin sisältyy raaka-ainekustannukset, jotka muuttuvat valmiiksi tuotteiksi. Se viittaa raaka-aineeseen, joka voidaan helposti luokitella valmistusprosessiin.

Vaihe 2: Määritä seuraavaksi välittömät työvoimakustannukset, jotka sisältävät suoraan tuotantoprosessiin osallistuvasta työvoimasta ja työvoimasta aiheutuvat kulut. jotka voidaan jakaa suoraan tuotantotasolle. Suorat työvoimakustannukset ovat palkkojen, palkkojen ja etuuksien kokonaismäärä, jotka maksetaan työvoimalle heidän palveluistaan.

Vaihe 3: Määritä seuraavaksi valmistuskustannukset, jotka sisältävät kustannukset, joita tarvitaan tuotantoprosessissa, mutta joita ei voida kohdistaa suoraan millekään tuotteelle. Se voidaan luokitella laajasti välillisiin aineellisiin kustannuksiin, epäsuoriin työvoimakustannuksiin ja muihin yleiskustannuksiin.

Valmistuskustannukset = välilliset materiaalikustannukset + epäsuorat työvoimakustannukset + muut yleiskustannukset

Vaihe 4: Lopuksi, tuotekustannusten kaava voidaan johtaa lisäämällä välittömät materiaalikustannukset (vaihe 1), suorat työvoimakustannukset (vaihe 2) ja valmistuskustannukset (vaihe 3), kuten alla esitetään.

Tuotekustannukset = välittömät materiaalikustannukset + suorat työvoimakustannukset + valmistuskustannukset

Tuotekustannuskaavan relevanssi ja käyttö

On tärkeää ymmärtää tuotantokustannusten käsite, koska yritykset käyttävät sitä yleensä yrityksen kokonaistuotantokustannusten määrittelemiseksi ja lopulta tuotekustannukset yksikköä kohti tuotantomäärän ja todellisten kustannusten perusteella. Yksikköä koskevien tuotantokustannusten perusteella voidaan määrittää lopullisen lopputuotteen hinnoittelu.

Kirjanpidon osalta myytyjen tuotteiden kustannukset kirjataan tuloslaskelmaan, kun taas myymättömien tuotteiden kustannukset heijastuvat valmiiden tavaroiden varastossa.

Tuotekustannuskaavalaskin

Voit käyttää seuraavaa tuotekustannuskaavan laskuria

| Suorat materiaalikustannukset | |

| Suorat työvoimakustannukset | |

| Valmistuskustannukset | |

| Tuotteen hinta | |

| Tuotteen hinta = | Suorat materiaalikustannukset + välittömät työvoimakustannukset + valmistuskustannukset | |

| 0 + 0 + 0 = | 0 |

Suositellut artikkelit

Tämä on opas tuotekustannuskaavaan. Tässä keskustellaan siitä, kuinka laskea tuotekustannukset yhdessä käytännön esimerkkien kanssa. Tarjoamme myös tuotekustannuslaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Keskimääräisten muuttuvien kustannusten kaava

- Kuinka laskea kirjanpidollista voittokaavaa

- Esimerkkejä siivoamattomasta beetakaavasta

- Käyttösuhteen kaavan laskeminen

- Tasoitettu Beeta-kaava