Velan ja omaisuuden suhdekaava (sisällysluettelo)

- Velka omaisuuserän kaava

- Esimerkkejä velan ja omaisuuden suhteen kaavasta (Excel-mallilla)

- Velan ja omaisuuserän kaavan laskin

Velka omaisuuserän kaava

Termiä "Velka omaisuuserään" käytetään analysoimaan, mikä osa omaisuuserästä rahoitetaan velkapääomalla.

Yritys voi käyttää pääasiassa kahta pääomalähdettä liiketoiminnan tukemiseen - omaa pääomaa ja velkaa. Liiketoiminta käyttää pääomaa joko omaisuuden (lyhytaikaisen tai pitkäaikaisen) hankkimiseen tai toimintakulujen rahoittamiseen.

(On erilaisia ajatuksia siitä, mitkä kaikki velat sisällytetään termiin Velka)

laskettaessa velan ja omaisuuden suhdetta.

Jotkut analyytikaryhmä kannattaa harkitsemaan kaikenlaisia velkoihin sisällytettäviä velkoja kuin

yhteinen osakkeenomistajan pääoma, kun taas toinen ryhmä kannattaa harkitsemaan vain etua

velat kantavat velaksi.

Artikkelissa harkitaan velkoina vain korollisia velkoja velan ja omaisuuden suhteen selittämiseksi.)

Kaava velan ja omaisuuden suhteelle on -

Debt to Asset Ratio = Total Debts / Total Assets

- Velat yhteensä: Se sisältää korolliset lyhytaikaiset ja pitkäaikaiset velat

- Omaisuuserät yhteensä: Se sisältää lyhytaikaiset ja pitkäaikaiset varat

Vaihe 1: - Lyhytaikaiset korolliset velat löytyvät taseen vastattavaa-osiosta lyhytaikaisten velkojen osiosta ja pitkäaikaiset velat pitkäaikaisten velkojen osiosta taseen vastattavaa-puolelta.

Vaihe 2: - Löydät taseen omaisuuserän lyhytaikaisista ja pitkäaikaisista varoista yhteensä lyhytaikaiset ja pitkäaikaiset varat.

Vaihe 3: - Kun olet suorittanut yllä olevat vaiheet saavuttaaksesi velan ja omaisuuden suhteen, sinun on jaettava kokonaisvelka kokonaisvaroihin.

Esimerkkejä velan ja omaisuuden suhteen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin velan ja omaisuuden suhteen laskentakaavan laskentatapa.

Voit ladata tämän velan ja omaisuuden suhteen Formula Excel -mallin täältä - Velan ja omaisuuden suhteen Formula Excel -malliEsimerkki # 1

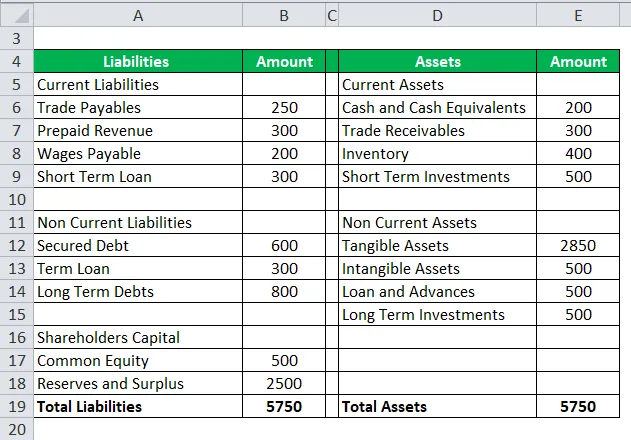

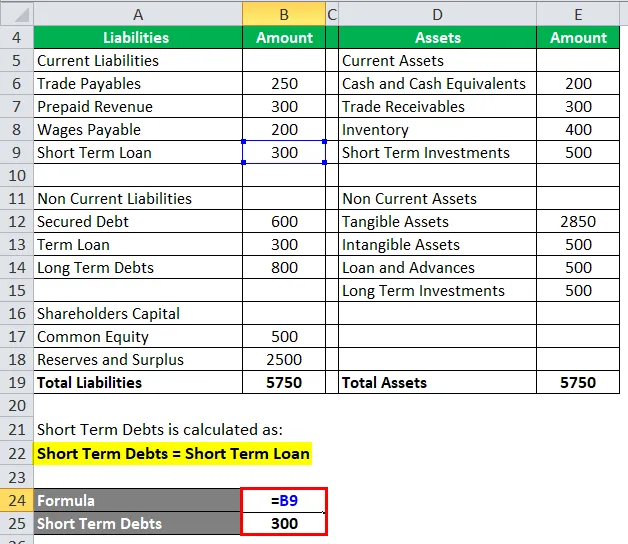

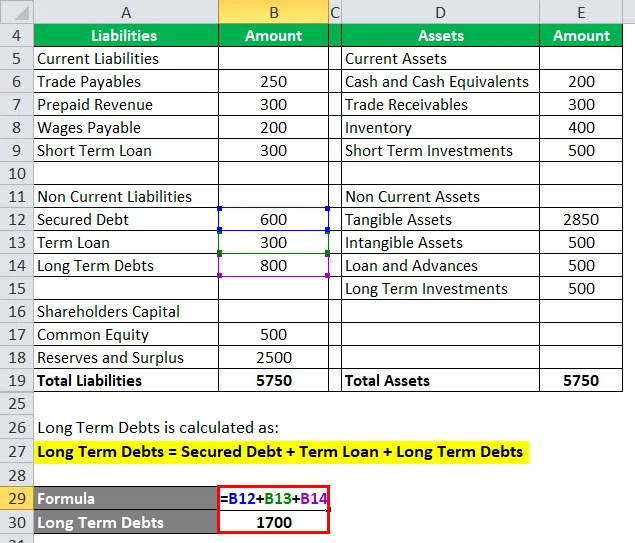

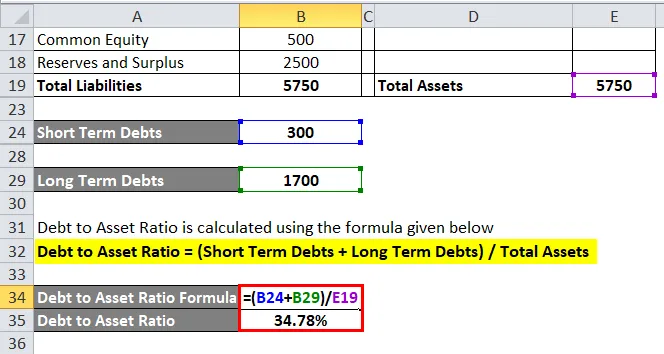

Tarkastellaan esimerkkiä velan ja omaisuuden suhteen laskemisessa, oletetaan, että ABC on FMCG-yritys. Tilikauden lopussa ABC: n tase näyttää tältä.

Ratkaisu:

Lyhytaikaiset velat lasketaan seuraavasti:

Lyhytaikaiset velat = Lyhytaikainen laina

Lyhytaikaiset velat = 300

Pitkäaikaiset velat lasketaan seuraavasti:

Pitkäaikaiset velat = vakuudellinen velka + laina + pitkäaikaiset velat

- Pitkäaikaiset velat = 600 + 300 + 800

- Pitkäaikaiset velat = 1700

Velka omaisuuserään lasketaan alla olevan kaavan avulla

Varojen suhde omaisuuteen = (lyhytaikaiset velat + pitkäaikaiset velat) / varat yhteensä

- Velan ja omaisuuden suhde = (300 + 1700) / 5750

- Velan ja omaisuuden suhde = 2000/5750

- Velkasuhteen suhde = 34, 78%

Esimerkki 2

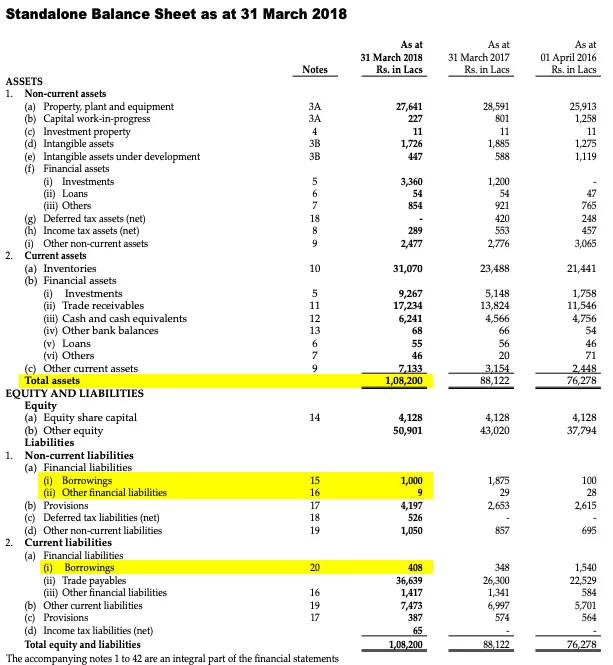

Otetaan toinen esimerkki, tällä kertaa otamme IFB-toimialojen taloudelliset tiedot. NSE: n ja BSE: n julkinen kauppa. IFB industries Ltd -yritys valmistaa ja myy kestäviä kulutustavaroita, kuten pesukoneita ja mikroaaltouuneja.

Tämä on IFB Industries Ltd: n tilikausi FY18 (luvut ovat INR Lacs -luokissa)

Ratkaisu:

Omaisuuserät voidaan laskea taseen vastaavien puolella

Omaisuuserät yhteensä = 1 088 200 jaksolta, joka päättyy 31. maaliskuuta 2018

Velkojen kokonaismäärä lasketaan:

- Velat yhteensä = lainat (15) + muut rahoitusvelat (16) + lainat (20)

- Velat yhteensä = 1000 + 9+ 408

- Velat yhteensä = 1417

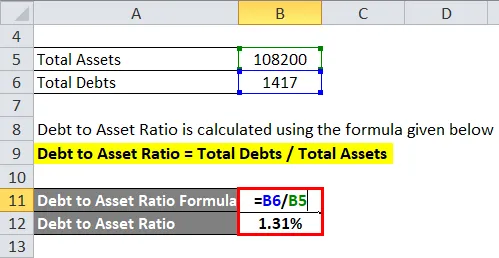

Velka omaisuuserään lasketaan alla olevan kaavan avulla

Velan ja omaisuuden suhde = Velat yhteensä / Varat yhteensä

- Varojen suhde omaisuuteen = 1417/1 088 200

- Varojen suhde omaisuuteen = 1, 31%

Esimerkki 3

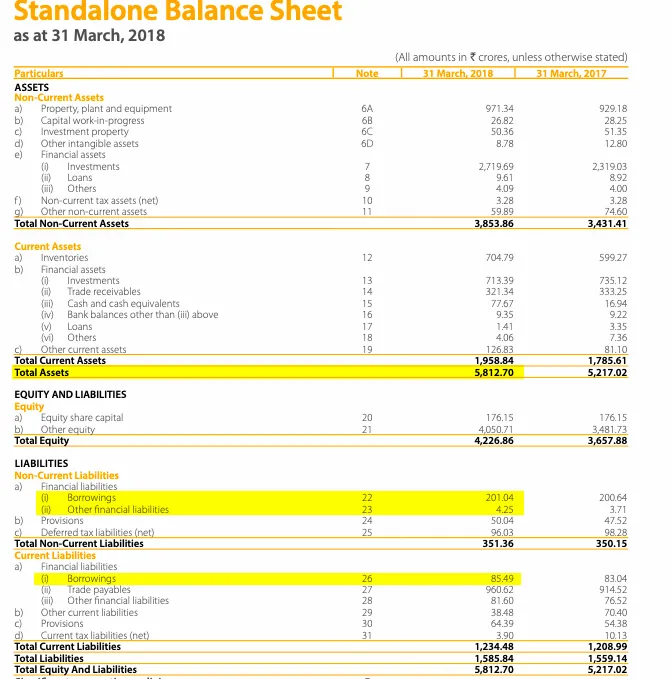

Tarkastellaan vielä yhtä esimerkkiä, esimerkissä oleva yritys on Dabur India Ltd. Yritys on FMCG-vertikaalinen

Tämä on Dabur India Ltd: n tilikausi FY18 (luvut ovat INR-kruunuissa)

Ratkaisu:

Omaisuuserät voidaan laskea taseen vastaavien puolella

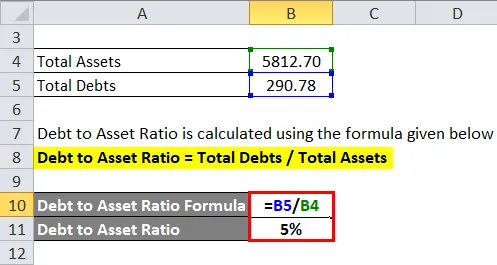

Omaisuuserät yhteensä = 5812, 70 ajanjaksolta, joka päättyy 31. maaliskuuta 2018

Velkojen kokonaismäärä lasketaan:

- Velat yhteensä = lainat (22) + muut rahoitusvelat (23) + lainat (26)

- Velat yhteensä = 201, 04 + 4, 25 + 85, 49

- Velat yhteensä = 290, 78

Velka omaisuuserään lasketaan alla olevan kaavan avulla

Velan ja omaisuuden suhde = Velat yhteensä / Varat yhteensä

- Velan ja omaisuuden välinen suhde = 290, 78 / 5812.70

- Varojen suhde omaisuuteen = 5%

Relevanssi ja käyttötavat

Jotta yritys voisi toimia ja kasvaa, sen on tuotettava tuloja ja investointeja. Tätä varten yritykset voivat ottaa pääomaa joko oman pääoman tai velan muodossa. Jokaisella pääoman lähteellä on etu ja haitta.

Velka on suhteellisen halvempaa kuin liiketoiminnan oma pääoma. Mutta yritys ei voi toimia täysin velalla. Joten liiketoiminnan on sekoitettava pääomarakenne omaan pääomaan ja osa velaan.

Ihanteellisena pidetyn optimaalisen pääomarakenteen suhteen on olemassa teollisuuden vertailuarvoja.

Velkaantumisaste laskee, mikä prosenttiosuus yrityksen varallisuudesta rahoitetaan velan avulla. Vähemmän velan käytön katsotaan olevan halvemman pääoman käyttöä epäoptimaalisessa käytössä, koska velka on halpa pääomakustannus ja korkokulut ovat verovähennyskelpoiset menot, velan optimaalinen käyttö pääomarakenteessa auttaa maksimoimaan osakkeenomistajan vaurautta.

Samaan aikaan pääomarakenteen ylimääräisen velan katsotaan olevan riskialtista, koska velka on korollisia instrumentteja ja vaatii määräajoin kiinteitä maksuja. Jos liiketoiminta ei suoriudu hyvin hyvin ja liikevoitto ei riitä kattamaan kiinteää velkavelvoitetta, tämä voi laukaista laiminlyöntitapauksen ja viedä yrityksen konkurssiin.

Velkaantumisastetta käyttävät pääasiassa analyytikot, sijoittajat. Ja luotonantajat, jotka seuraavat yritystä eri tarkoituksiin.

- Jos velkasuhde on> 100%: Tämä tilanne on erittäin riskialtinen, mikä tarkoittaa, että yritys on heikentänyt koko nettovarallisuuttaan ja on tekemässä tappioita, ja koko omaisuus sekä tappiot rahoitetaan velkoilla.

- Jos velan ja omaisuuden suhde on = 100%: Tätä tilannetta pidetään myös riskialtisena, tämä tarkoittaa, että yritys on menettänyt kaiken nettovarallisuutensa ja koko omaisuus on rahoitettu velan kautta

- Jos velan ja omaisuuden suhde on <100%: Tämän tilanteen katsotaan olevan vähemmän riskialtista, mikä tarkoittaa, että yhtiön varat rahoitetaan yhdistelmällä velkaa ja omaa pääomaa.

Ei ole olemassa yhtä optimaalista velkasuhdetta. Arvioitavana olevaa yritystä pidetään turvallisena, jos sen velkaantumisaste vastaa toimialan vertailuarvoa, jossa se toimii.

Velkaantumisaste on erittäin tärkeä arvioitaessa yrityksen taloudellista riskiä.

Velan ja omaisuuserän kaavan laskin

Voit käyttää seuraavaa velkasuhteen laskinta.

| Velat yhteensä | |

| Varat yhteensä | |

| Velka omaisuuserän kaava | |

| Velka omaisuuserän kaava | = |

|

|

Suositellut artikkelit

Tämä on opas velkaantumisastekaavaan. Tässä keskustellaan kuinka laskea velan ja omaisuuden välinen suhde yhdessä käytännön esimerkkien kanssa. Tarjoamme myös lainan ja omaisuuden suhteen laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava odotettuun paluuseen

- Velkapalvelun kattavuusasteen kaava

- Kuinka laskea alennuskerroin?

- Laskin Sharpe Ratio -kaavalle