Delta-kaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on Delta Formula?

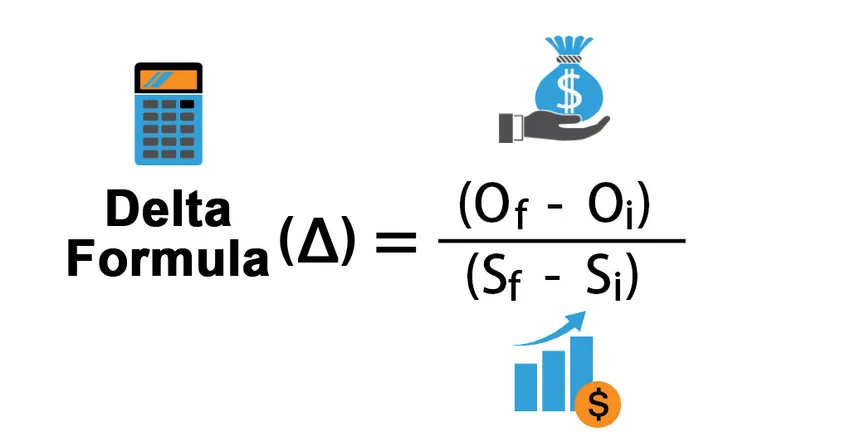

Optioiden tai johdannaisten maailmassa termi ”delta” viittaa option arvon muutokseen, joka johtuu sen taustalla olevan osakekannan arvon muutoksesta. Toisin sanoen delta mittaa optio-arvon muutosprosentin suhteessa kohde-etuuden arvon muutokseen. Koska deltaa käytetään pääasiassa suojausstrategioihin, se tunnetaan myös suojaussuhteena. Delta-kaava voidaan johtaa jakamalla option arvon muutos sen alla olevan osakekannan arvon muutoksella. Matemaattisesti se esitetään

Delta Δ = (O f – O i ) / (S f – S i )

missä,

- O f = vaihtoehdon lopullinen arvo

- O i = vaihtoehdon alkuperäinen arvo

- S f = kohde-etuuden lopullinen arvo

- S i = kohde-etuuden alkuperäinen arvo

Esimerkkejä Delta-kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi Delta-laskelman paremmin.

Voit ladata tämän Delta Formula Excel -mallin täältä - Delta Formula Excel TemplateDelta-kaava - esimerkki 1

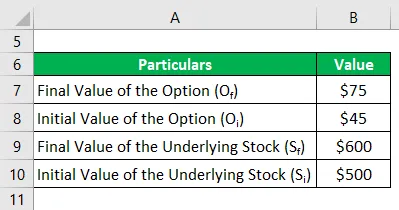

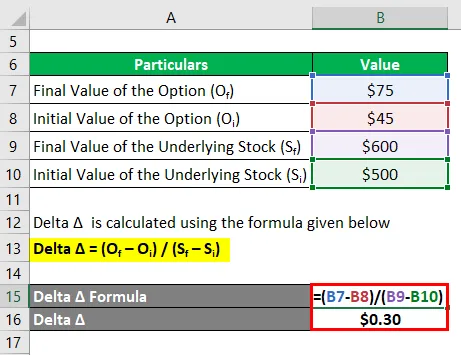

Otetaan esimerkki hyödykkeestä X, joka käy kauppaa 500 dollarilla hyödykemarkkinoilla kuukauden kuluttua ja hyödykkeen osto-optio käydään kaupalla 45 dollarin lisämaksulla, jonka merkintähinta oli 480 dollaria. Nykyisin hyödykkeellä käydään kauppaa 600 dollarilla, kun taas option arvo on noussut 75 dollariin. Laske soittovaihtoehdon delta annettujen tietojen perusteella.

Delta Δ lasketaan alla olevan kaavan avulla

Delta Δ = ( Of - O i ) / ( Sf - S i )

- Delta Δ = (75–45 dollaria) / (600–500 dollaria)

- Delta A = 0, 30 dollaria

Siksi osto-option delta on 0, 30 dollaria, jossa positiivinen merkki osoittaa arvon nousua yhdessä osakeoption arvon nousun kanssa, joka on omistusoikeusoptio.

Delta-kaava - esimerkki 2

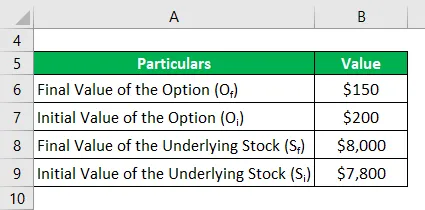

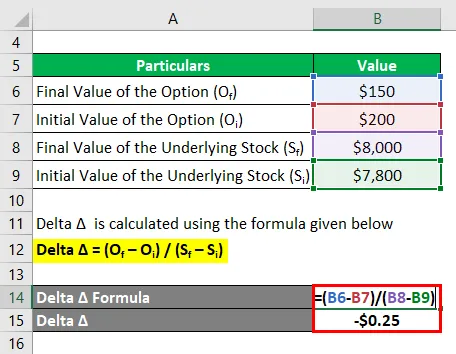

Otetaan toinen esimerkki vertailuindeksistä, jonka kauppa on tällä hetkellä 8 000 dollaria, kun taas indeksin myyntioptio käy kauppaa 150 dollarilla. Jos indeksi vaihdettiin 7 800 dollaria kuukaudessa takaisin, kun myyntioptio oli kauppaa 200 dollarilla, laske sitten myyntioption delta.

Delta Δ lasketaan alla olevan kaavan avulla

Delta Δ = ( Of - O i ) / ( Sf - S i )

- Delta Δ = (150–200 dollaria) / (8 000–7 800 dollaria)

- Delta A = - 0, 25 dollaria

Siksi myyntioption delta on - 0, 25 dollaria, jossa negatiivinen merkki osoittaa arvon alenemista, kun osakeoption arvo nousee, mikä on ominaista myyntioptiolle.

Selitys

Delta-kaava voidaan laskea käyttämällä seuraavia vaiheita:

Vaihe 1: Laske ensin option alkuperäinen arvo, joka on optiosta peritty palkkio. Sitä merkitään O i .

Vaihe 2: Laske seuraavaksi vaihtoehdon lopullinen arvo, jota merkitään O f .

Vaihe 3: Laske seuraavaksi vaihtoehdon arvon muutos vähentämällä option alkuperäinen arvo (vaihe 1) lopullisesta optio-arvosta (vaihe 2).

Optioarvon muutos, Δ O = O f - O i

Vaihe 4: Laske seuraavaksi kohde-etuuden alkuperäinen arvo, joka voi olla mikä tahansa yrityksen osake, hyödykeindeksi tai vertailuindeksi jne. Sitä merkitään S i .

Vaihe 5: Laske seuraavaksi kohde-etuuden lopullinen arvo, jota merkitään S f .

Vaihe 6: Laske seuraavaksi kohde-etuuden arvon muutos vähentämällä sen alkuarvo (vaihe 4) sen lopullisesta arvosta (vaihe 5).

Perusvaraston arvon muutos, Δ S = S f - S i

Vaihe 7: Lopuksi delta-kaava voidaan johtaa jakamalla option arvon muutos (vaihe 3) sen alla olevan osakekannan arvon muutoksella (vaihe 6), kuten alla esitetään.

A = AO / AS

tai

A = ( Of - O i ) / ( Sf - S i )

Delta-kaavan merkitys ja käyttö

Optioiden ja johdannaisten maailmassa delta (yksi kreikkalaisista) on erittäin tärkeä käsite, koska se auttaa arvioimaan optioiden hinnoittelua ja kohde-etuuden suuntaa. Delta-arvoilla voi olla joko positiivisia tai negatiivisia arvoja käsiteltävänä olevan optiotyypin mukaan, ts. Delta voi olla välillä 0 - 1 optio-oikeuksille, mikä tarkoittaa, että optio-arvon arvo kasvaa taustalla olevan lisäyksen kanssa, kun taas olla välillä -1 - 0 optio-oikeuksilla, mikä tarkoittaa tarkalleen päinvastaista kuin call-optio. Deltaa käytetään usein suojausstrategiana, jossa salkunhoitaja aikoo rakentaa delta-neutraalistrategian siten, että salkussa on melkein nolla herkkyys kaikille kohde-etuuksien liikkeille. Sellaisena delta on hyvä indikaattori sijoittajayhteisölle.

Delta-kaavolaskin

Voit käyttää seuraavaa Delta-laskinta

| O f | |

| Oi | |

| S f | |

| S i | |

| Delta A | |

| Delta A = |

|

|

Suositellut artikkelit

Tämä on opas Delta Formulaan. Tässä keskustellaan siitä, kuinka Delta voidaan laskea, sekä käytännön esimerkkejä. Tarjoamme myös Delta-laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea oman pääoman arvo kaavan avulla?

- EBITDA-kaava

- Efektiivisen verokannan laskeminen

- Esimerkkejä korrelaatiokaavasta